Serviços Personalizados

Artigo

Africaner (pdf)

Africaner (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Indicadores

Links relacionados

-

Citado por Google

Citado por Google -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkTydskrif vir Geesteswetenskappe

versão On-line ISSN 2224-7912

versão impressa ISSN 0041-4751

Tydskr. geesteswet. vol.64 no.1 Pretoria Mar. 2024

http://dx.doi.org/10.17159/2224-7912/2024/v64n1a4

NAVORSINGS- EN OORSIGARTIKELS

Bepaling van die verhoogde nasionale inkome wat uit die voorsiening en gebruik van ekonomies lewensvatbare paaie spruit

Determination of the increased national income that stems from the provision and use of economically viable roads

WJ Pienaar

Departement Bedryfsingenieurswese. Stellenbosch Universiteit. Suid-Afrika. E-pos: wpienaar@sun.ac.za

OPSOMMING

Hierdie artikel dui aan hoe die eenmalige verhoging in streeksinkome wat uit investeringsbesteding tydens die bou van 'n pad spruit, en die herhalende bykomende streeksinkome wat uit die gebruik van 'n ekonomies geregverdigde nuwe pad spruit, deur onderskeidelik streeksinkomevermenigvuldigerontleding en streeksinkome-versnellerontleding beraam kan word.

Om die effek van die streeksinkomevermenigvuldiger van die uitgawe verbonde aan die bou van 'n pad te bepaal, moet (i) die belastings wat by die bou-uitgawe ingesluit is, as 'n verhouding van die totale bou-uitgawe, (ii) die bedrae geld wat deur projekwerkers gespaar word, as 'n verhouding van die totale bou-uitgawe, en (iii) die besteding aan ingevoerde projekinsette, as 'n verhouding van die totale bou-uitgawe, bepaal word.

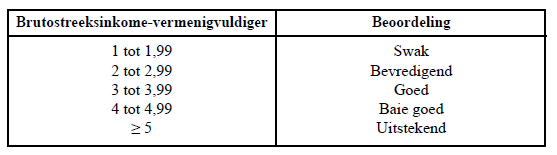

Ontledings wat bogenoemde drie fondslekkasies uit die kringloop van streeksinkome in ag neem, toon dat die verteenwoordigende inkomevermenigvuldiger van Suid-Afrikaanse bouprojekte vir buitestedelike geplaveide paaie 'n waarde van 4,58 het. Op die beoordelingskaal van inkomevermenigvuldigerwaardes vir die bou van buitestedelike paaie bied dit aan die staat 'n "baie goeie" geleentheid om inkome te genereer, veral as in ag geneem word dat die gemiddelde inkomevermenigvuldiger van besteding in die Suid-Afrikaanse ekonomie 'n waarde van 3,27 het. Die formules waarmee die eenmalige inkomevermenigvuldiger beraam word, word in die liggaam van die artikel uiteengesit.

Die herhalende versnelde streeksinkome wat uit die gebruik van 'n ekonomies lewensvat-bare pad spruit, is gelyk aan die produk van (a) die huidige waarde van die herhalende pad-gebruikersvoordele wat uit die gebruik van die pad spruit, en (b) die waarde van die streeks-inkomeversneller van die gebruik van die pad. 'n Streeksinkomeversneller wat as verstekwaarde kan dien in die ekonomiese-impakontleding van 'n ekonomies lewensvatbare geplaveide buitestedelike pad in gevalle waar dit nie haalbaar is om 'n projek-eie versneller te probeer beraam nie, word in die artikel bereken. Die formules waarmee die herhalende-inkomeversneller beraam word, word in die liggaam van die artikel uiteengesit.

Trefwoorde: ekonomiese-impakontleding, streeksinkome-vermenigvuldigerontle-ding, streeksinkome-versnellerontleding, padbouprojek, padinvestering, buitestedelike paaie, belastinglekkasie, besparingslekkasie, invoer-lekkasie, padgebruikerskoste, niepadgebruikerskoste

ABSTRACT

The purpose of this article is to demonstrate how the once-off increase in regional income that will result from investment in roads and the recurring increase in regional income that will stem from the use of economically viable new roads can be estimated. Once-off economic benefits occur because of the multiplier effect triggered by the initial investment expenditure on a road, while recurring economic benefits result from the income accelerator effect that use of the road during its service period will have. To determine the regional income multiplier effect of the investment expenditure on a proposed road during its construction period, it is necessary to estimate (i) the tax amounts included in the investment amount as a ratio of the total project investment amount, (ii) the monetary amount saved by project workers as a ratio of the total project investment amount, and (iii) the expenditure on imported project inputs as a ratio of the total project investment amount.

An analysis that incorporates the above-mentioned three fund leakages from the circular flow of regional income will show that the representative income multiplier of South African rural paved road construction projects has a value of 4,58.

The gross national income multiplier effect stemming from road construction expenditure can be categorised as follows:

In the rating scale above, a gross national income multiplier effect stemming from road construction projects with a value of less than 2,00 is regarded as "poor", because such a multiplier value is usually associated with economically unviable road projects. Gross national road construction multiplier effects with a value of 2,00 or more are associated with economically viable projects.

An analysis as referred to above will show that, with a once-off gross income multiplier value of 4,58, the construction of economically viable roads will afford the government a "very good" opportunity to generate income effectively, especially considering that the national economy-wide gross income multiplier in South Africa is 3,27, which shows that the gross income multiplier of road construction is 40% higher than the economy-wide gross income multiplier.

The reasons why the once-off gross regional income multiplier stemming from construction expenditure on rural road projects is "very good" are as follows:

Multiplier Rating

1 – 1,99 Poor

2 – 2,99 Satisfactory

3 – 3,99 Good

4 – 4,99 Very good

< 5 Excellent

(1) A substantial proportion of the payroll of road construction workers is subject to zero or low personal income tax rates.

(2) The propensity to consume among rural, unskilled and semi-skilled workers (in areas where rural roads are constructed) is generally high, which implies a low savings leakage.

(3) Labourers needed for road construction are usually recruited from (or from close by) the areas where a road is to be built. Furthermore, low-income earners tend to buy and consume goods that are produced locally.

(4) Generally, there is a relatively small need to import economic resources for road construction projects. Items like timber, sand, stone, gravel, filling material, bitumen, cement, steel and most of the road construction equipment are of regional or, at least, South African origin.

The pace at which an economically viable road will stimulate regional income will be reflected by the new traffic it induces and any existing traffic that it diverts from less beneficial roads. In the social cost-benefit analysis of a road, it is estimated by what proportion induced and diverted traffic will increase the road user surplus. This expected proportional increase in road user surplus will accelerate (stimulate) the once-off regional multiplier and is termed the "regional income stimulation factor". Project-driven induced investment activities - i.e. downstream investment activities made possible by the provision of the road - usually (a) involve technically more sophisticated construction projects than the analysed road itself, (b) require the importation of a greater proportion of finished goods and specialised equipment, and (c) involve more skilled and highly skilled workers, whose income is subject to high income tax rates and who exhibit a higher propensity for saving than unskilled workers. Such downstream activities will collectively have a greater leakage effect than that incorporated in the once-off regional multiplier pertaining to construction of the road, which will depress the magnitude of the recurring regional income accelerator. The different formulae used to calculate the recurring income accelerator are detailed in the body of the article.

Keywords: economic impact analysis, regional income multiplier analysis, regional income accelerator analysis, road construction project, road investment, rural roads, taxation leakage, savings leakage, import leakage, road user cost, non-road user cost

1. Inleiding

Hierdie artikel is die laaste van twee artikels. Die vorige artikel het gehandel oor die aard van en vernaamste verskille tussen die sosialekoste-voordeel-ontleding (SKVO) en die ekonomiese-impakontleding (EKIO) van padbouprojekte. Hierdie artikel het te make met hoe die eenmalige verhoging in streeksinkome as gevolg van investeringsbesteding tydens die bou van 'n pad, en die herhalende streeksinkome wat uit die gebruik van 'n ekonomies geregverdigde nuwe pad spruit, deur onderskeidelik streeksinkome-vermenigvuldigerontleding en streeksinkome-versnellerontleding beraam kan word. Verder word verslag gedoen oor waarom en in watter mate die eenmalige streeksinkome-vermenigvuldigereffek van investeringsbesteding in padbouprojekte eerstens hoër is as die inkome-vermenigvuldiger wat vir aktiwiteite in die res van die volkshuishouding geld, en tweedens ook hoër is as die inkomeversneller wat uit die gebruik van lewensvatbare paaie voortspruit.

Streeksinkome-vermenigvuldigerontleding is 'n konsepsionele werktuig in die studie van ekonomiese fluktuasies. Die begrip is in 1931 deur RF Kahn bekendgestel en later deur John Maynard Keynes gebruik om te toon hoe investering 'n toename in nasionale inkome meebring wat groter is as die aanvanklike investeringsbesteding (Greenwald, 1973:386). Keynes het ook streeksinkome-vermenigvuldigerontleding op substreke binne 'n land toegepas (Keynes, 1936), wat sy werk relevant maak vir die onderwerp van hierdie artikel. Die inkomevermenigvuldiger word gedefinieer as die verhouding van die verandering in nasionale inkome tot die verandering in besteding wat dit teweegbring (Rutherford, 1992:387).

Die aanbieding in hierdie artikel neem werk wat in die Suid-Afrikaanse Tydskrif vir Natuurwetenskap en Tegnologie oor streeksinkome-vermenigvuldigerversnellerontleding van padprojekte verskyn het (Pienaar, 2005:108-117), as vertrekpunt. Daardie werk was teoreties, en is toegelig met 'n denkbeeldige voorbeeld omdat dit toe nog nie aan die hand van werklike padbouprojekte gevalideer kon word nie. In daardie werk is aangeneem dat die waarde van die streeksinkomevermenigvuldiger wat tydens die boutydperk van 'n pad geld, onmiddellik ná ingebruikneming van 'n pad ook vir die streeksinkomeversneller van die pad geld.

Ná 'n gesprek tussen die skrywer en die destydse redakteur van die Suid-Afrikaanse Tydskrif vir Ekonomie (Black, 2004:1068-1074) oor die oorgang van die streeksinkomevermenigvuldiger tydens die totstandkoming van 'n projek na die streeksinkomeversneller tydens die dienstydperk van die projek is die 2005-werk uitgebrei en toegepas in die ekonomiese evaluering van 'n groot padbouprojek in Namibië. Hierdie werk is in 2008 deur die Ekonomiese Vereniging van Suid-Afrika gepubliseer (Pienaar, 2008). Sedertdien word in elke uitgawe van die Suid-Afrikaanse standaardwerk wat oor die openbare ekonomie handel, na die inhoud van genoemde 2008-artikel verwys (Black, Calitz & Steenekamp, 2011, en alle latere uitgawes). Sedert 2012 word die toepassing van die geskakelde ontleding van die streeksinkomevermenigvuldiger en -versneller, soos in hierdie artikel gerapporteer, deur die Suid-Afrikaanse Nasionale Padagentskap (SANRAL) in die beplanning van nasionale padbouprojekte aanbeveel (Harmse, 2012). Ofskoon die geskakelde ontleding van die streeksinkomevermenigvuldiger en -versneller van padprojekte in 2012 konsepsioneel redelik afgerond was, het SANRAL my versoek om verder navorsing oor die onderwerp te doen met die doel om verteenwoordigende prestasiewaardes te bepaal wat as verstek-insetwaardes in die sosialekoste-voordeel-ontleding sowel as die ekonomiese-impakontleding van Suid-Afrikaanse padprojekte gebruik kan word in gevalle waar dit nie haalbaar is om projek-eie waardes per individuele padprojek te bepaal nie. Hierdie navorsing is in die eerste kwartaal van 2023 voltooi en dien tans in Volumes 1 en 2 van Handleiding Nommer 20 van die Committee of Transport Officials (COTO) se Technical Methods for Highways (TMH) as die voorskrif vir die ekonomiese ontleding van padprojekte in Suid-Afrika. Die metodologie waarvolgens die sosialekoste-voordeel-ontleding van paaie uitgevoer moet word, word voorgeskryf in Volume 1 van die handleiding (COTO, 2023a), en die metodologie waarvolgens die ekonomiese-impakontleding van paaie uitgevoer moet word, word voorgeskryf in Volume 2 van die handleiding (COTO, 2023b).

Die ondersoek oor die gesamentlike streeksinkome-vermenigvuldiger-versneller van paaie waaroor hier verslag gedoen word, is vroeg in 2023 ten opsigte van 2021 uitgevoer. Die redes vir hierdie tydskedulering is drieërlei. Eerstens kon 2020 nie as betroubare ondersoekjaar gebruik word nie omdat vertoning van die landsekonomie in daardie jaar deur die Covid-19-pandemie en -inperkingsmaatreëls ontwrig is. Daar is geoordeel dat 2021 as "normaal" genoeg beskou kon word om die verhouding tussen (a) die steeksinkome-vermenigvuldigereffek van die besteding aan die bou van ekonomies lewensvatbare paaie (Kearney, 2022) en (b) die steeksinkome-vermenigvuldigereffek van die besteding in die res van die ekonomie betroubaar te beraam sodat dié verhoudingswaarde vir etlike jare as verteenwoordigend beskou kan word (Quantec, 2022). Tweedens is die wyse waarvolgens die bruto binnelandse produk deur Statistieke Suid-Afrika en die Suid-Afrikaanse Reserwebank bereken word, met ingang van die 2021-verslagjaar gewysig - na verwagting sal die hersiene wyse van die rapportering van nasionale inkome vir 'n geruime aantal jare onveranderd bly. Derdens is die tydsverloop tussen die vertoning van die volkshuishouding en die vroegste moontlike openbare verslagdoening daaroor nagenoeg een jaar.

Die teikendatum vir die voltooiing van die navorsing was 31 Maart 2023, wat meegebring het dat die ondersoek ten opsigte van 2021 wat hier gerapporteer word, gedurende die eerste kwartaal van 2023 uitgevoer moes word. In die res van hierdie artikel word alle verwysings na gegewens gedurende 2021 as huidige inligting beskou - die teenwoordige tyd in die artikel is daarom 2021. In die liggaam van die verslag verwys die woord inkomste na die geldelike verdienste van individue en ondernemings (veral wat inkomstebelasting betref), en inkome na die produksie-uitset van die land of substreek in die land (veral wanneer na makroëkonomiese gegewens verwys word).

Die artikel is soos volg saamgestel: Ná hierdie inleidende gedeelte bespreek afdeling 2 die berekeningswyse van die eenmalige inkomevermenigvuldiger van padbouprojekte. 'n Verteenwoordigende eenmalige streeksinkomevermenigvuldiger vir die bou van geplaveide paaie in Suid-Afrika wat in die toekoms as verstekwaarde in die ekonomiese-impakontleding van padbouprojekte gebruik kan word indien die ondersoek na 'n projek-eie streeksinkomevermenigvuldiger dalk nie uitvoerbaar is nie, word in afdeling 3 beraam. Afdeling 4 word gewy aan die beraming van die deurlopende versnelling van streeksinkome wat uit die gebruik van 'n ekonomies lewensvatbare pad ná afloop van die boutydperk daarvan spruit. Die gevolgtrekkings wat uit die ondersoek vloei, word in afdeling 5 aangebied.

By die uitleg van begrippe in die artikel is van die volgende verklarende woordeboeke gebruik gemaak: Dictionary of economics (Rutherford, 1992); Macmillan dictionary of modern economics (3rd ed.) (Pearce, 1986); Oxford dictionary of economics (Black, 1997), The McGraw-Hill dictionary of modern economics (2nd ed.) (Greenwald, D, 1973), en The Penguin dictionary of economics (7th ed.) (Bannock, Baxter & Davis, 2003).

2. Berekening van die inkome-vermenigvuldiger van investering in 'n padbouprojek

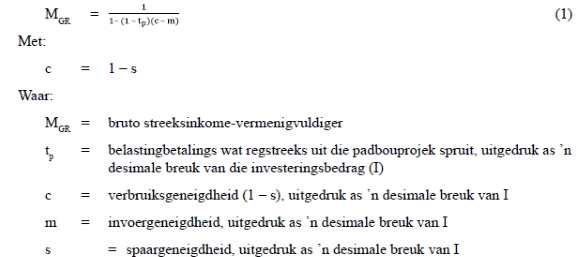

Om die eenmalige uitwerking van inkomevermenigvuldiging van die besteding aan 'n padbouprojek ten opsigte van die betrokke streeksekonomie te beraam, moet die lekkasies uit die omloopvloei van inkome in die ekonomie bepaal word. Hierdie lekkasies is (1) belasting, (2) finansiële besparings, en (3) invoere. Om die uitwerking van die streeksinkomevermenigvuldiger van 'n pad se bou-uitgawe te bepaal, moet (i) die belastings wat by die bou-uitgawe ingesluit is as 'n verhouding van die totale bou-uitgawe (tp), (ii) die bedrae geld wat deur projekwerkers gespaar word (s) as 'n verhouding van die totale bou-uitgawe, en (iii) die besteding aan ingevoerde projekinsette as 'n verhouding van die totale bou-uitgawe (m) bepaal word.

Die bruto steeksinkomevermenigvuldiger (MGR) word soos volg geformuleer (Rutherfort, 1992:387):

Die bruto inkomevermenigvuldiger van enige (pad)bouprojek is altyd groter as 1,0, wat meebring dat padbouprojekte, ongeag of hulle ná afloop van hulle boutydperk gedurende hulle dienstydperk ekonomies lewensvatbaar is of nie, 'n positiewe bydrae tot ekonomiese groei in 'n land lewer. Die bruto inkomevermenigvuldiger wat uit die boubesteding aan 'n pad voortspruit, kan soos volg beoordeel word (COTO, 2023b:23):

In die beoordelingskaal hier bo word 'n bruto inkomevermenigvuldiger van kleiner as 2,00 wat uit padbouprojekte spruit, geag "swak" te wees omdat 'n padbouprojek met só 'n vermenigvuldigerwaarde oor die algemeen as ekonomies nielewensvatbaar beskou word. ('n Pad word as ekonomies lewensvatbaar beskou indien die huidige waarde van die voordele wat die pad tydens sy dienstydperk bied, die huidige waarde van die boukoste van die pad oortref.) Padbouprojekte met 'n bruto inkomevermenigvuldigerwaarde van 2,00 en groter word oor die algemeen as ekonomies lewensvatbaar beskou. Weens hoë Suid-Afrikaanse belastingkoerse (vergelyk afdeling 3.2) kom 'n "uitstekende" streeksinkomevermenigvuldiger voortspruitend uit padinvesterings slegs in uitsonderlike gevalle voor (COTO, 2023b:23).

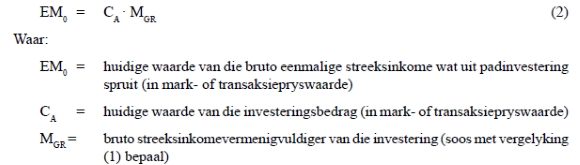

Die huidige waarde van die bruto eenmalige streeksinkome wat uit padinvestering spruit (EM0), in markpryswaarde, word soos volg geformuleer (COTO, 2023b:26):

Die netto eenmalige streeksinkome wat uit investering in 'n streek spruit, is gelyk aan die produk van (a) die investeringsbedrag en (b) die waarde van die bruto streeksinkomevermenigvuldiger minus 1,0. ('n Waarde van 1,0 word van MGR afgetrek om die netto inkomevermenigvuldiger te bepaal. Sonder sodanige aftrekking word 'n bruto resultaat verkry.)

3. Verteenwoordigende vermenigvuldiger vir eenmalige streeksinkome uit die bou van buitestedelike paaie

3.1 Beoordeling van die lekkasies uit die omloopvloei van inkome

Om 'n verteenwoordigende vermenigvuldiger vir eenmalige streeksinkome van buitestedelike geplaveide padbouprojekte in Suid-Afrika te beraam, is die metode om so 'n vermenigvuldiger te bepaal op agt SANRAL-padbouprogramme toegepas wat vir uitvoering tussen 2002 en 2014 beplan is en as gevolg van hulle grootte ekonomies geëvalueer moes word (SANRAL, 2020). Die benodigde insetwaardes is bereken aan die hand van (a) sekere administratiewe en finansiële voorskrifte van nasionale wetgewing wat in padbouprojekte nagekom moet word, en (b) navorsing rakende die werkverrigting wat tydens die bou van buitestedelike geplaveide paaie gehandhaaf moet word. Hierdie ondersoeke is gedoen om verteenwoordigende of verstekwaardes te bepaal wat in die ekonomiese-impakontleding van soortgelyke padbouprojekte gebruik kan word wanneer omvattende projekgerigte ekonomiese-impakontleding tot in die fynste besonderhede nie haalbaar is nie, of nie vereis word nie.

Ontleding van die verskillende belastingitems wat by die boukoste van geplaveide buitestedelike paaie ingesluit is, toon dat die staat se belastinginkomste 11,58% van die boukoste beloop. Persoonlike besparings (deposito's in spaarrekeninge en pensioen-, voorsorgfonds- en annuïteitsbydraes) beloop 4,25% van die boukoste van geplaveide buitestedelike paaie. Uit die ondersoek van die bestekopnames van die ondersoekte projekte is vasgestel dat gemiddeld 7,36% van die totale projekinsette ingevoer word. Die onderskeie inkomelekkasies is daarom soos volg (Pienaar, 2021):

tp = 11,58/100 = 0,1158

c = 1 - 0,0425 = 0,9575

m = 7,36/100 = 0,0736

Die eenmalige bruto streeksinkomevermenigvuldiger (MGR) is volgens vergelyking (1) soos volg:

MGR = 1 / [1- (1 - 0,1158) (0,9575 - 0,0736)] = 4,58

Bostaande ontleding toon dat met 'n eenmalige bruto inkomevermenigvuldiger van 4,58 op die beoordelingskaal die bou van ekonomies lewensvatbare paaie aan die staat 'n "baie goeie" geleentheid bied om inkome te genereer, veral as in ag geneem word dat die bruto inkomevermenigvuldiger van die Suid-Afrikaanse ekonomie 'n waarde van 3,27 het (Quantec, 2022). Quantec het hierdie inkomevermenigvuldiger bereken deur 'n inset-uitset-ontleding van 'n samestelling van 91 bedryfsklasse van die Suid-Afrikaanse ekonomie te gebruik (Quantec, 2022). Dit beteken dat die bruto inkomevermenigvuldiger van buitestedelike padbouprojekte 40% hoër is as dié van die Suid-Afrikaanse volkshuishouding in die geheel. Elke rand wat in die bou van 'n ekonomies lewensvatbare pad geïnvesteer word, sal gedurende die boutydperk daarvan die bruto binnelandse produk (BBP) met R4,58 verhoog.

Die eenmalige inkomevermenigvuldiger wat uit investeringsbesteding in buitestedelike padbouprojekte voortspruit, kan om die volgende vier redes as "baie goed" beoordeel word (COTO, 2023b:26):

• Die meeste padbouwerkers se besoldiging is laer as die drempel waarbo inkomstebelasting betaalbaar word, of is aan 'n lae inkomstebelastingkoers onderworpe, wat meebring dat hulle besteebare inkomste 'n groot deel van hulle bruto inkomste uitmaak. Die belastinglekkasie is gelyk aan ongeveer 4,6% van die totale padboubesteding in Suid-Afrika, wat laag is vir boubesteding in die algemeen.

• Die verbruiksgeneigdheid van landelike ongeskoolde en halfgeskoolde werkers (waar buitestedelike paaie gebou word) is gewoonlik hoog, wat 'n lae besparingslekkasie beteken. Die navorsing dui daarop dat die besparingslekkasie naastenby 4,25% van padboubesteding beloop.

• Padbouwerkers word normaalweg in of naby 'n pad se bedieningsgebied gewerf, wat meebring dat min behoefte bestaan om trekarbeiders van elders in diens te neem. Verder is lae-inkomsteverdieners geneig om plaaslik vervaardigde goedere te verbruik.

• In die algemeen bestaan daar min behoefte om padboumateriaal, soos hout, klip, gruis, vulmateriaal, bitumen, sement en staal, vir padboudoeleindes in te voer, en die meeste padboutoerusting (ongeveer 80%) is van Suid-Afrikaanse oorsprong, wat 'n stimulus vir plaaslike indiensname is. Die studie dui aan dat invoerbesteding ongeveer 7,36% van die totale buitestedelike padboubesteding beloop. In ag genome dat 'n pad 'n duursame kapitaalitem is wat deel uitmaak van 'n land se infrastruktuur wat ekonomiese groei en tegnologies gevorderde nywerheidsontwikkeling kan aanwakker, is 'n invoergeneigdheid van 7,36% laag.

3.2 Beraming van die belastinglekkasie

3.2.1Bestek van belastingkomponente

Die volgende belastingkomponente moet in ag geneem word by die berekening van die belastinggeneigdheid:

1. Belasting op toegevoegde waarde (BTW), wat ingesluit word by die bouprys van die pad;

2. Ondernemingsbelasting betaalbaar deur die padbouer op die wins behaal uit die padbouprojek;

3. Persoonlike inkomstebelasting betaalbaar deur projekpersoneel; en

4. Mensehulpbronverwante belastingbetalings wat regstreeks met die projek verband hou:

• Ongevalleversekering

• Werkloosheidsversekering

• Vaardigheidsontwikkeling

Hierdie belastingkomponente word vervolgens bespreek.

3.2.2Belasting op toegevoegde waarde

Padboukoste kan in die volgende komponente verdeel word: arbeid, aanleg, toerusting, brandstof, materiaal, en ooreengekome wins. Ondersoek het getoon dat die gemiddelde aandeel wat hierdie kostekomponente van die totale boukoste van buitestedelike geplaveide paaie in Suid-Afrika uitmaak, soos volg is: arbeid 19,44%, aanleg 22,22%, toerusting 14,82%, brandstof 17,59%, materiaal 18,52%, en wins 7,41% (Pienaar, 2021:21).

Ofskoon belasting op toegevoegde waarde (BTW) teen 15% op die prys van 'n padbouprojek betaalbaar is, is dit slegs die BTW op die projek se winsmarge, werknemersbesoldiging (die totale betaalstaat, wat alle lone, salarisse, bonusse en toelaes insluit) en die brandstofrekening wat streekslekkasies uit die totale projekkoste vorm wat deur die boukontrakteur betaal word. Die BTW-betalings op die ander items in die waardeketting, te wete die betalings vir aanleg(te), toerusting en materiaal, is nie lekkasies uit die finale prysbetaling nie, aangesien die BTW-heffings daarop reeds vroeër aan die leweransiers van hierdie komponente betaal is. Die "dubbelbetaling" van die BTW op laasgenoemde drie items moet binne 21 werksdae deur die SAID aan die boukontrakteur terugbetaal word (SARS, 2021a).

BTW op brandstof wat deel van die finale bouprys uitmaak, word nie aan die boukontrakteur terugbetaal nie, aangesien die prys van brandstof by die aankoop daarvan nie aan BTW onderwerp word nie. Indien BTW op brandstof by die finale bouprys ingesluit word, maak die BTW 'n eersterondtebetaling uit en kan dit nie aan die boukontrakteur terugbetaal word nie (SARS, 2021a); by hierdie punt is dit dan 'n belastinglekkasie.

BTW-heffings op die werknemersbesoldiging- en die winsmarge-komponent van die bouprys is ook eersterondtebetalings, aangesien hierdie twee items op boukontrakteursvlak ontstaan en die BTW-betalings daarop dus belastinglekkasies is.

Die belastinglekkasie afkomstig van BTW as 'n persentasie van die totale prys van die bouprojek is gelyk aan 15% van die relatiewe aandeel van arbeid (19,44%), brandstof (17,59%) en wins (7,41%), wat 6,67% van die totale bouprys met BTW ingesluit bedra: [= 0,15 (19,44% + 17,59% + 7,41%)].

3.2.3Korporatiewe inkomstebelasting betaalbaar deur die padbouer

Tans (2021) beloop korporatiewe inkomstebelasting 28% van die belasbare maatskappywins. Daarbenewens betaal aandeelhouers van 'n maatskappy 20% belasting op die waarde van dividende wat maatskappye uitkeer (SARS, 2021b). Belasting op dividenduitkerings word egter geïgnoreer by die beraming van die vermenigvuldigereffek; dit word nie as 'n projekverwante belastinglekkasie beskou nie omdat daar nie 'n regstreekse verband bestaan tussen 'n projek se wins en enige dividende wat 'n maatskappy in die toekoms besluit om uit te keer nie.

3.2.4Persoonlike inkomstebelasting betaalbaar deur projekpersoneel

Die inkomstevlak waarbo persone in Suid-Afrika in die belastingjaar wat op 28 Februarie 2022 eindig, begin om inkomstebelasting te betaal is R87 300. By hierdie drempel-inkomstevlak word persoonlike inkomstebelasting ingelyf teen 'n grenskoers van 18 sent per rand verdien. Namate persoonlike inkomste bo hierdie drempelinkomste styg, neem die grenskoers van persoonlike inkomstebelasting toe totdat dit 'n plafon van 45 sent per rand bereik by 'n belasbare inkomstevlak van R1 656 601 vir die belastingjaar. By hierdie inkomstevlak is die betaalbare inkomstebelasting R587 593, en vir elke rand bo hierdie verdienste is 45 sent inkomstebelasting betaalbaar (SARS, 2021c). Van die persoonlike jaarlikse inkomste word die volgende inkomste-aftrekkings toegestaan: (a) 'n primêre korting volgens huwelik- of lewensmaatstatus en die kwalifiserende aantal afhanklikes, (b) goedgekeurde mediese uitgawes, (c) gemagtigde pensioen-, uittreevoorsienings- en annuïteitsfondsbydraes, en (d) sekere toelaatbare diverse uitgawes (byvoorbeeld hulpmiddels om 'n gestremdheid te lenig, skenkings aan goedgekeurde organisasies sonder winsoogmerk, en uitgawes ter verkryging van inkomste), wat gewoonlik betaalbare persoonlike inkomstebelasting met tussen 10% en 20% verminder.

Met behulp van bogenoemde inligting en die response ontvang van belastingpraktisyns en padbou-ondernemings word die volgende gemiddelde belastingbydraes beraam vir die onderskeie inkomstegroepe: ongeskoolde werkers - 0%; halfgeskoolde werkers - 10%; geskoolde werkers - 20%; hoogs geskoolde werkers (beroepslui en bestuurders) - 30%. Padbougerigte navorsing het aangedui dat die betaalstaatsamestelling vir padbouprojekte in Suid-Afrika naastenby soos volg is (Pienaar, 2021:18): ongeskoolde werkers - 50%; halfgeskoolde werkers - 20%; geskoolde werkers - 10%; hoogs geskoolde werkers - 20%. Hierdie persentasies dui daarop dat die lekkasie van persoonlike inkomstebelasting uit die totale betaalstaat van nasionale padbouprojekte 10% is: [ = 50% x 0 + 20% x 0,10 + 10% x 0,20 + 20% x 0,30].

3.2.5Ongevalleversekering

Die Vergoedingsfonds is 'n owerheidsverpligte versekering en word gereël by die Wet op Vergoeding vir Beroepsbeserings en -siektes 130 van 1993. Die doel van hierdie Wet is om voorsiening te maak vir werknemers, of hulle afhanklikes, vir vergoeding vir arbeidsongeskiktheid veroorsaak deur beroepsbeserings of -siektes opgedoen deur werknemers in die loop van hulle diens, of vir dood as gevolg van sodanige beserings of siektes; en om voorsiening te maak vir aangeleenthede wat daarmee in verband staan (FEM 2021).

Afsonderlike Vergoedingsfondsregistrasie is nodig vir elke vertakking van 'n besigheid, behalwe as reelings vir gekombineerde registrasie getref is. Die jaarlikse aanslaggelde word bereken volgens die bruto jaarlikse besoldiging van werknemers. Die aanslaggelde word gebaseer op die liggaamlike risiko's wat geassosieer word met die tipe werk wat verrig word.

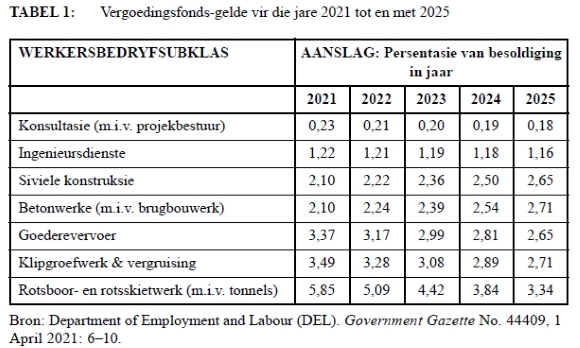

Werkers val in een van 'n 103 klasse, elk met 'n eie aanslagtarief. Padboufiliale se werkers kan in enigeen van sewe werkersbedryfsklasse val. Die aanslagtarief vir elk van hierdie sewe klasse van toepassing in elk van die vyf jare van 2021 tot en met 2025, soos bepaal deur die Minister van Indiensneming en Arbeid by Algemene Kennisgewing No. 182 van 2021 in Staatskoerant No. 44409 van 1 April 2021: 6-10), word in Tabel 1 getoon. Indien 'n reëling vir gekombineerde registrasie deur 'n padbou-onderneming getref is, geld die heffing van toepassing op "Siviele konstruksie", te wete 2,10% op die totale betaalstaat vir die betrokke jaar (2021 in hierdie geval). Indien 'n padbouprojek gespesialiseerde subprojekte bevat waarbinne werkers aan bogemiddelde liggaamlike risiko blootgestel is, maak padbouers dikwels van filiaalprojekeenhede gebruik om sulke werk uit te voer of kontrakteer dit uit. Sulke gevalle noodsaak gewoonlik aparte ongevalleversekering.

Die aanslaggelde = totale werkersbesoldiging - 100 x aanslagtarief (DEL, 2021). Twee voorbeelde ter toeligting:

(1) Indien die totale betaalstaat van 'n padbouprojek R250 000 000 is en 'n "Siviele konstruksie"-registrasie deurgaans geld, is die totale gelde deur die padbouer aan die Vergoedingsfonds betaalbaar (in 2021-waardes) soos volg: R250 000 000 - 100 x 2,1 = R5 250 000.

(2) 'n Beoogde pad moet 'n bergreeks oorsteek waarbinne 'n rotsbank voorkom wat veroorsaak dat die bergpas 'n vier kilometer lange tonnel moet bevat. Die totale betaalstaat van die tonnelprojek beloop R100 000 000. Om risiko te bekamp, registreer die padbouer 'n aparte werkersbedryfsubklas vir rotsboor- en rotsskietwerk vir die tonnelprojek. Die totale gelde wat die padbouer vir die tonnelprojek aan die Vergoedingsfonds moet betaal, beloop R100 000 000 - 100 x 5,85 = R5 850 000.

Tabel 1 toon die voorgeskrewe Vergoedingsfonds-aanslae wat vir die aanslagjare 2021 tot en met 2025 in die Staatskoerant afgekondig is. 'n Aanslagjaar strek van die eerste dag van Maart in een jaar tot op die laaste dag van Februarie die volgende jaar. Die 2021-aanslagjaar strek byvoorbeeld dus van 1 Maart 2021 tot 28 Februarie 2022 (DEL 2021).

3.2.6Werkloosheidsversekeringsfonds-bydraes

Die Werkloosheidsversekeringsfonds (WVF) bied korttermyn- finansiële ondersteuning aan werkers wanneer hulle werkloos raak of weens 'n bevalling, kinderaanneming of siekte nie in staat is om te werk nie. Die WVF verskaf ook ondersteuning aan die afhanklikes van 'n oorlede bydraer tot die fonds.

Die WVF word ingevolge die "Unemployment Insurance Contributions Act" 4 van 2002 en die "Unemployment Insurance Act" 63 van 2001 gereël. Die SAID administreer die insameling van WVF-bydraes. Hierdie bydraes is gelyk aan 2% van werknemers se besoldiging (onderhewig aan sekere uitsluitings) en word op 'n maandelikse grondslag van werkgewers ingevorder (1% word deur die werknemer en 1% word deur die werkgewer bygedra). Met ingang van 1 Junie 2021 is die verdiensteplafon wat 'n werknemer bydraepligtig maak, R17 712 per maand of R212 544 per jaar. Vir werknemers wat meer as hierdie bedrag verdien, word die bydrae bereken teen die plafon-inkomstebedrag. Daarom is die maksimum bedrag wat maandeliks verhaal kan word van n werknemer wat meer as R17 712 per maand verdien, gelyk aan R177,12 per maand, terwyl die werkgewer se maksimum bydrae ook R177,12 per maand is; dit kom dus neer op 'n maksimum totale bydrae van R354,24 per werknemer per maand (SARS, 2021d).

Ondersoek na die besoldiging van padbouverwante werknemers het getoon dat met betrekking tot (1) ongeskoolde en halfgeskoolde werkers die volle WVF-bydrae van 2% betaalbaar is, (2) geskoolde werkers die WVF-bydrae 0,7% beloop, en (3) hoogs geskoolde werkers (beroepslui en bestuurders) n WVF-bydrae van 0,4% betaalbaar is. Weging van laasgenoemde persentasies met die inkomstegroepe in die geskooldheidsvlaksamestelling van padbouwerkers soos gerapporteer onder "Persoonlike inkomstebelasting betaalbaar deur projekpersoneel" hier bo, toon dat die gemiddelde WVF-bydraes van werknemers gelyk is aan 1,5% van die totale betaalstaat van 'n nasionale padbouprojek (COTO, 2023b:52).

3.2.7Vaardigheidsontwikkelingsheffing

Die Suid-Afrikaanse Inkomstediens (SAID) administreer die insameling van vaardigheidsontwikkelingsheffings ingevolge die "Skills Development Levies Act" 9 van 1999. Vaardigheidsontwikkelingsheffings word op volle betaalstate ingevorder om die ontwikkeling van vaardighede te finansier ten einde produktiwiteit te bevorder. 'n Werkgewer moet vaardigheidsontwikkelingsheffings betaal indien sy volle betaalstaat (salarisse, lone en ander vergoeding) R500 000 per jaar oorskry, en wel teen 'n koers van 1% op die totale betaalstaat (SARS, 2021e).

3.2.8Belastingbetalings wat uitgesluit word van die berekening van die streeksinkome-vermenigvuldiger

Die volgende owerheidsheffings word by die berekening van die belastinglekkasie geïgnoreer:

• Belastingheffings wat betaal moet word ongeag of die projek uitgevoer word of nie. Onvermybare belasting wat nie met die projek verband hou nie, is nie 'n lekkasie uit die projekbesteding nie, byvoorbeeld belasting en diensteheffings op vaste eiendom van die padbouer.

• Indirekte belasting wat by die pryse van insette ingesluit is (byvoorbeeld brand-stofheffings). Hierdie belastings word deur die vervaardiger of produsent betaal, en dan is hulle wel lekkasies. Stroomaf in die voorsieningsketting, op projekvlak, vorm hulle deel van transaksiekoste, wat nie 'n lekkasie uit die inkomstekringloop verteenwoordig nie.

• Boetes betaalbaar aan 'n owerheid vir enige oortreding(s) begaan deur die boukontrakteur of sy lede/verteenwoordigers.

3.3 Beraming van die besparingslekkasie

3.3.1Bestek van besparings

Besteebare inkomste wat nie gespaar word nie, word as verbruik beskou. Besparings behels (1) die gedeelte van besoldiging wat in spaarrekenings gedeponeer word en daarin gehou word totdat die padprojek voltooi is; (2) werknemers en werkgewers se bydraes tot pensioen- en voorsieningsfondse; en (3) werknemers se bydraes tot annuïteitsfondse.

Volgens beramings deur projekbestuurders en mensehulpbronbestuurders in die padboubedryf beloop deposito's in persoonlike spaarrekeninge ongeveer 25% van die bruto lone van die werkers namens wie hulle werkgewers die besparings regstreeks deponeer. Hierdie werkers se bruto lone beloop na raming ongeveer 60% van die totale loonstaat (COTO, 2023b:53), wat daarop neerkom dat deposito's in spaarrekenings vir onttrekking ná afloop van die boutydperk ongeveer 15% van die besoldigingstotaal beloop [ = 0,25 van 60%].

Totale bydraes tot pensioen- en aftreefondse beloop nagenoeg 17,5% van die pensioendraende inkomste van permanent aangestelde personeel. Pensioendraende inkomste beloop ongeveer 30% van 'n padbouprojek se besoldigingstotaal (Scientific Beta Pte, 2021), wat daarop neerkom dat pensioen- en aftreefondsbydraes ongeveer 5,25% van die projekbesoldigingstotaal beloop [ = 0,175 van 30,0%].

Totale bydraes tot annuïteitsfondse beloop naastenby 16% van die bruto inkomste van hoogs geskoolde beroepslui. Hierdie groep ontvang nagenoeg 10% van die totale projekbesoldiging, en hulle betaal die annuïteitspremies ten volle uit hulle bruto verdienste (ASISA, 2021), wat daarop neerkom dat betalings aan annuïteitsfondse ongeveer 1,6% van die projekbesoldigingstotaal beloop [ = 0,16 van 10%].

Bostaande inbetalings in persoonlike spaarrekenings, pensioen- en aftreefondse, en annuïteitsfondse dui daarop dat die besparingskomponent 21,85% van die besoldigingstotaal van buitestedelike padbouprojekte beloop: [= 0,25 x 60% + 0,175 x 30% + 0,16 x 10%]. Totale werkersbesoldiging beloop 19,44% van die totale boubesteding aan buitestedelike paaie, wat daarop dui dat die besparingslekkasie van nasionale padbouprojekte naastenby 4,25% beloop: [= 0,2185 x 0,19,44%].

3.3.2Betalings wat nie as besparings beskou word nie

Korttermynversekeringspremies en mediesefondspremies word geïgnoreer. Dit word nie as 'n lekkasie uit die inkomstekringloop beskou nie aangesien dit as h verskansing teen onmiddellike korttermynrisiko's dien en daarom as normale saketransaksies beskou word. Lewensversekeringspremies van polisse wat by die dood van die versekerde slegs 'n ooreengekome bedrag uitbetaal, word ook nie 'n besparing geag nie en word in die besparingslekkasie-ontleding geïgnoreer.

3.4 Beraming van die invoerlekkasie

(a) Wanneer nasionale vermenigvuldigers bereken word, word slegs projekinsette wat vanuit die buiteland verkry word as invoere geag. Wanneer streeksvermenigvuldigers bereken word, word alle projekinsette wat van buite die streek verkry word as invoere geag.

(b) Ofskoon 'n groot gedeelte van die bitumen wat gebruik word om paaie te plavei, uit ingevoerde ruolie verkry word, word die bitumen nie in 'n studiegebied waar daar 'n petroleumraffinadery is, as 'n ingevoerde kommoditeit beskou nie. Bitumen is 'n onafwendbare neweproduk van die petroleumraffineringsproses.

(c) Slegs die gedeelte van trekarbeiders se besoldiging wat buite die studiegebied verbruik/ bestee word, word as invoere beskou.

(d) Besparings deur trekarbeiders in die studiegebied wat later aan naasbestaandes gestuur of andersins uit die gebied geneem word, word slegs een keer as 'n lekkasie beskou. Hulle is dus nie sowel 'n besparings- as 'n invoerlekkasie nie.

(e) Slegs toerusting wat as gevolg van (of regstreeks vir) die projek ingevoer word, word as invoere beskou.

(f) Insetmateriaal wat uit verslete of afgeleefde ingevoerde goedere herwin word, verteenwoordig nie 'n invoerlekkasie nie. Die metaal wat byvoorbeeld vir betonbewapening in Kaapstad en omstreke gebruik word, word by 'n smeltery in Kuilsrivier herwin en is daarom nie 'n ingevoerde projekinset nie.

(g) Invoerlekkasieberaming: Alle projekinsette wat van buite die streek (dit wil sê die studiegebied) verkry word en waarvoor betaling uit die streek uitvloei, word as invoere beskou. Die beraming hiervan behels 'n beskouing van die invoergedeelte van alle projekkomponente. Dit behels die komponente arbeid, aanleg, toerusting, brandstof en materiaal.

Arbeid: Op 'n nasionale grondslag is die hele padprojekbetaalstaat gewoonlik 'n plaaslike uitgawe. Die Suid-Afrikaanse padboubedryf is goed gevestig en 'n toereikende korps gespesialiseerde padbouberoepslui bestaan om aan plaaslike padontwerps-, padbou- en padbouprojekbestuursbehoeftes te voldoen. Slegs die gedeelte van trekarbeiders se besoldiging wat buite die studiegebied verbruik/bestee word, word as invoere beskou. Aanleg: Die insette vir of komponente van geriewe van waar 'n padbouprojek bestuur word, en enige hulpfasiliteite aangrensend aan 'n pad wat in aanbou is, insluitende tydelike behuising en stoor- of bewaarplek van toerusting en materiaal, gruis- en klipgroewe en opgaarruimtes is gewoonlik beskikbaar in Suid-Afrika.

Toerusting: Op 'n markprysgrondslag van alle toerusting - padboutoerusting en konstruksievoertuie - wat in plaaslike padbou gebruik word, verteenwoordig ingevoerde toerusting ongeveer 20% van die totale aanskafkoste daarvan. Slegs die boekwaarde van ingevoerde toerusting wat nog nie ten volle in die finansiële state van die boukontrakteur afgeskryf is nie, word as 'n invoerlekkasie beskou - dit behels gewoonlik toerusting binne drie jaar sedert die invoer daarvan.

Brandstof: Tussen 1996 en 2016 het Suid-Afrika 6,6% van sy brandstofbehoefte uit gas vervaardig, 46,8% uit steenkool en 46,6% uit ruolie (DOE Energy Balance, 2016). Ongeveer 50% van die gasverbruik is plaaslik voorsien, al die steenkool is plaaslik voorsien en alle ruolie is ingevoer. Dit kom daarop neer dat ongeveer 50% van die land se brandstofbehoeftes uit plaaslike bronne voorsien is.

Die grootste komponent van die basiese brandstofprodukprys (BBPP) is die prys wat op die internasionale mark betaal moet word om geraffineerde brandstof na Suid-Afrika in te voer. Die BBPP beloop ongeveer 50% van die kleinhandelprys van brandstof in Suid-Afrika (DOE, 2018), wat beteken dat die invoergedeelte van die brandstofkomponent 25,0% [ = 0,5 van 50%] beloop.

Materiaal: Oor die algemeen word padboumateriaal plaaslik voorsien. Ofskoon 'n groot gedeelte van die bitumen wat gebruik word om paaie te plavei, uit ingevoerde ruolie verkry word, word dit nie in 'n gebied waar daar 'n petroleumraffinadery is, as 'n ingevoerde kommoditeit beskou nie. Bitumen is 'n onafwendbare neweproduk van die petroleumraffineringsproses. Hoewel losmaatsement in die land ingevoer word, word dit nie vir padbou gebruik nie.

Met behulp van bogenoemde inligting oor projekinsette word beraam dat die invoerlekkasie uit totale besteding van buitestedelike paaie gelyk is aan 7,36%: [ = 0,20 x 14,82% + 0,25 x 17,59%].

4. Herhalende versnelling van streeksinkome

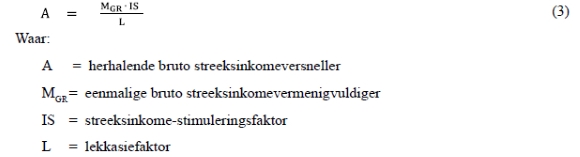

Die tempo waarteen streeksinkome deur gebruik van 'n ekonomies lewensvatbare nuwe of verbeterde pad versnel word, kan afgelei word van die mate waarin die pad ná oopstelling (i) nuwe verkeer veroorsaak (d.w.s. nuut opwek, ontwikkel vanuit nuwe grond-gebruiksontwikkelings, en lok van relatief ekonomies verouderde niepadvervoermodusse af) en (ii) aantrek vanaf minder voordelige paaie. In die sosialekoste-voordeel-ontleding (SKVO) van 'n pad word beraam met watter verhouding nuut veroorsaakte verkeer en aangetrekte verkeer die padgebruikersurplus sal verhoog. Hierdie relatiewe verhoging van die padgebruikersurplus sal die bruto eenmalige streeksvermenigvuldiger (MGR) in dieselfde mate versnel (stimuleer), en word in vergelyking (3) die "streeksinkome-stimuleringsfaktor" (IS) genoem.

Herhalende ekonomiese aktiwiteite wat deur gebruik van 'n nuwe/verbeterde pad ná oopstelling gestimuleer word - dit wil sê investeringsgeleenthede wat deur die benutting van die nuwe/verbeterde pad moontlik gemaak word - het gesamentlik 'n groter blootstelling aan inkomelekkasies as dié van die eenmalige padbou-investering waardeur die pad tydens sy boutydperk tot stand gekom het. Hierdie groter lekkasies onderdruk die omvang van die streeksinkomeversneller, aangesien die nuwe investerings ná ingebruikneming van die pad in die algemeen tegnies meer gevorderde bouprojekte as dié van die nuwe pad self behels, wat die invoer van meer voltooide goedere en gespesialiseerde toerusting verg, en meer geskoolde en hoogs geskoolde werkers benodig, wie se inkomste aan hoër belastingheffings onderhewig is en wat 'n groter spaargeneigdheid as dié van ongeskoolde werkers toon.

In vergelyking (3) word die gesamentlike lekkasie-effek die "lekkasiefaktor" (L) genoem. In Suid-Afrika is hierdie groter lekkasie-effek gemiddeld 40% (vanuit die vorige afdeling: 4,58/3,27 = 1,4). Die bruto streeksinkomeversneller word soos volg beraam (COTO, 2023b:27):

Indien nuut veroorsaakte verkeer byvoorbeeld die bestaande padgebruikersurplus met 10% verhoog, en die ekonomiese aktiwiteite wat gedurende die dienstydperk van die pad uit die benutting daarvan spruit, 'n 40% groter lekkasie-effek gaan hê as dié van die eenmalige bruto streeksinkomevermenigvuldiger (MGR), wat in hierdie geval 4,58 is, is die herhalende bruto streeksinkomeversneller soos volg: A = 4,58/1,4 x 1,1 = 3,60.

Die herhalende inkomevergroting as gevolg van investering in ekonomies lewensvatbare padbouprojekte is gelyk aan die markpryswaarde (dit is die verteenwoordigende transaksiepryswaarde, ingeslote alle belastings wat deel van die prys van goedere en dienste uitmaak) van die vergrote padgebruikersurplus van bestaande plus uitwykverkeer, plus die nuut geskepte padgebruikersurplus wat deur nuut veroorsaakte verkeer (opwek-, ontwikkelings- en gelokte verkeer) behaal word, minus die surrogaatwaarde wat in die SKVO aan die besparing van niemarkitems toegeken is. Dit word in die volgende paragrawe verduidelik.

Wat padgebruikerskoste betref, word daar in die SKVO van paaie voorsiening gemaak vir die waardering van markitems en niemarkitems. Markitems is verhandelbaar en daarom het hulle 'n markprys - in 'n SKVO word die sosiale geleentheidskoste van markitems deur skadupryse verteenwoordig. Niemarkitems is nie verhandelbaar nie en daarom het hulle nie 'n markprys nie - in 'n SKVO word die sosiale geleentheidskoste van niemarkitems deur surrogaatpryse verteenwoordig. Daar is vier groepe padgebruikerskoste-items wat nie verhandelbaar is nie:

• lewensverlies, en pyn en lyding (ter sprake by die beraming van die koste van ongelukke)

• vrye tyd of niewerktyd (ter sprake by die waardering van reistydbesparings)

• veralgemeende koste van die wannut wat reisigers ervaar weens ongerief, ongemak, spanning en ander negatiewe invloede tydens 'n reis

• eksterne koste wat verbygaande padgebruikers op niepadgebruikers afwentel, soos steurnis, geraas, lugbesoedeling, inbreukmaking op aangrensende eiendom se privaatheid, ensovoorts

'n Ekonomiese-impakontleding (EKIO) neem slegs markitems in ag wat 'n effek op die ekonomie het en inkomeskepping in 'n streek (positief of negatief) kan beïnvloed. Die bedrag waarmee streeksinkome deurlopend of herhalend versnel word, word verkry deur die produk van (a) die markpryswaarde van toekomstige padgebruikersvoordele minus (i) die waarde van niewerksreistydbesparings, (ii) die waarde van minder wannut-ervaring as gevolg van aangenamer reisomstandighede, (iii) die waarde wat aan "lewens gespaar" en minder pyn en lyding toegewys word in die berekening van ongelukskostebesparing in die SKVO, en (iv) die minder eksterne koste wat padgebruikers op niepadgebruikers afwentel, en (b) die herhalende bruto streeksinkomeversneller (COTO, 2023b: 28).

Die bruto huidige waarde van die versnelde streeksinkome wat uit die gebruik van 'n ekonomies geregverdigde nuwe pad spruit, word soos volg geformuleer (COTO, 2923b: 28):

Waar:

EA0 = bruto huidige waarde van die versnelde streeksinkome wat uit die versnelde ekonomiese aktiwiteite spruit, uitgedruk in markpryswaarde

EAt = totale gebruikersvoordele van die nuwe pad in jaar t in markpryswaarde (dit is verteenwoordigende transaksiepryse wat BTW en ander onregstreekse belastingheffings insluit), minus die surrogaatwaarde van (i) reistydbesparings gedurende niewerktyd, (ii) minder wannut- ervaring as gevolg van aangenamer reisomstandighede, (iii) "lewens gespaar" en minder pyn en lyding as gevolg van minder noodlottige en ander ernstige ongelukke, en (iv) minder eksterne koste wat padgebruikers op niepadgebruikers afwentel, soos toegewys in die SKVO

A = bruto streeksinkomeversneller (wat bereken word met behulp van vergelyking (3))

i = jaarlikse verdiskonteringskoers uitgedruk as 'n desimale breuk

k = eerste jaar van bedryf (die eerste jaar ná projekvoltooiing)

n = aantal jare in die ontledingstydperk

t = enige jaar in die ontledingstydperk

Die netto herhalende streeksinkome wat uit die gebruik van 'n ekonomies lewensvatbare pad spruit, is gelyk aan die produk van (a) die bruto huidige waarde van die herhalende streeksinkome wat uit die versnelde ekonomiese aktiwiteite spruit, uitgedruk in markwaarde (EA0), en (b) die waarde van die bruto streeksinkomeversneller minus 1,0. ('n Waarde van 1,0 word van A afgetrek om die netto inkomevermenigvuldiger te bepaal. Sonder sodanige aftrekking word 'n bruto resultaat verkry.) Die netto huidige waarde van die herhalende streeksinkome wat uit die gebruik van 'n ekonomies geregverdigde nuwe pad spruit, word soos volg geformuleer:

Waar:

NA0 = netto huidige waarde van die herhalende streeksinkome wat uit die gebruik van 'n ekonomies geregverdigde nuwe pad spruit, uitgedruk in markpryswaarde

EA0 en A het dieselfde betekenis as in vergelyking (4).

5. Gevolgtrekkings

Die bruto inkomevermenigvuldiger van 4,58 bied volgens die vermenigvuldiger-beoordelingskaal vir die bou van ekonomies lewensvatbare paaie aan die staat 'n "baie goeie" geleentheid om inkome te genereer, veral as in ag geneem word dat die bruto inkomevermenigvuldiger van transaksies in die Suid-Afrikaanse ekonomie 'n waarde van 3,27 het. Dit beteken dat die bruto inkomevermenigvuldiger van buitestedelike padbouprojekte 40% hoër is as dié van die Suid-Afrikaanse volkshuishouding in die geheel. Elke rand wat in die bou van 'n pad geïnvesteer word, sal gedurende die boutydperk daarvan die bruto binnelandse produk (BBP) met R4,58 verhoog. In ag genome dat 'n pad 'n duursame kapitaalitem is wat deel uitmaak van 'n land se infrastruktuur wat ekonomiese groei en tegnologies gevorderde nywerheidsontwikkeling kan aanwakker, behoort die bou van ekonomies lewensvatbare paaie en die sorgsame instandhouding daarvan hoë voorkeur by die owerheid te geniet.

Die redes waarom die eenmalige inkomevermenigvuldiger wat uit investeringsbesteding in buitestedelike padbouprojekte voortspruit, as "baie goed" beoordeel kan word, is hoofsaaklik die volgende:

• Die meeste padbouwerkers se vergoeding is laer as die drempel waarbo inkomstebelasting betaalbaar word, of is aan 'n lae inkomstebelastingkoers onderhewig.

• Die verbruiksgeneigdheid van landelike ongeskoolde en halfgeskoolde werkers (waar buitestedelike paaie gebou word) is gewoonlik hoog, wat 'n lae besparingslekkasie uit die kringloop van inkomste beteken.

• Padbouwerkers word normaalweg in of naby 'n pad se bedieningsgebied gewerf, wat meebring dat min behoefte bestaan om trekarbeiders van elders in diens te neem. Verder is lae-inkomsteverdieners geneig om plaaslik vervaardigde goedere te verbruik.

• In die algemeen bestaan daar min behoefte om padboumateriaal in te voer, en 'n groot gedeelte van padboutoerusting is van Suid-Afrikaanse oorsprong, wat 'n stimulus vir plaaslike indiensname is.

Nuwe ekonomiese aktiwiteite wat ná afloop van die boutydperk deur gebruik van 'n nuwe of verbeterde pad gestimuleer word, het gesamentlik 'n groter blootstelling aan inkomelekkasies as dié van die eenmalige padbou-investering waardeur die pad gedurende sy boutydperk tot stand gekom het. Hierdie groter inkomelekkasies onderdruk die omvang van die streeksinkomeversneller aangesien die nuwe investerings in die algemeen tegnies meer gevorderde bouprojekte as die nuwe pad self behels, wat (a) die invoer van meer voltooide goedere en gespesialiseerde toerusting verg, en (b) meer geskoolde en hoogs geskoolde werkers benodig, wie se inkomste aan hoër belastingheffings onderhewig is en wat 'n groter spaargeneigdheid as dié van ongeskoolde werkers toon.

Die bedrag waarmee streeksinkome deurlopend versnel word, word verkry deur die produk van (a) die markpryswaarde van toekomstige padgebruikersvoordele minus (i) die waarde van niewerksreistydbesparings, (ii) die waarde van minder wannut- (disutiliteits-) ervaring as gevolg van aangenamer reisomstandighede, (iii) die waarde wat aan "lewens gespaar" en minder pyn en lyding toegewys word in die berekening van ongelukskostebesparing in die sosialekoste-voordeel-ontleding, en (iv) minder eksterne koste wat padgebruikers op niepadgebruikers afwent el, en (b) die herhalende streeksinkomeversneller. Die tempo waarteen herhalende streeksinkome versnel word, word weerspieël deur die koers waarteen die bestaande verkeer se gebruikersurplus deur die gebruikersurplus van nuut veroorsaakte verkeer en die bykomende gebruikersurplus van aangetrekte verkeer verhoog word.

BIBLIOGRAFIE

Association for Savings and Investments in South Africa (ASISA). 2021. www.asisa.org.za [18 August 2021]. [ Links ]

Bannock, G, Baxter, RE & Davis, E. 2003. The Penguin dictionary of Economics (7th ed.). London: Penguin Books. [ Links ]

Black, J. 1997. Oxford dictionary of economics. Oxford: Oxford University Press. [ Links ]

Black, P, Calitz, E & Steenekamp, T. 2011. Public economics, 5th ed. Cape Town: Oxford University Press. [ Links ]

Black, PA. 2004. Economic impact analysis: Methodological note. The South African Journal of Economics, 72(5):1068-1074. [ Links ]

COTO (Committee of Transport Officials). 2023a. Social Cost-Benefit Analysis of Road Projects. TMH 20, Volume 1. Committee Draft CD 4. Pretoria: South African National Roads Agency SOC Limited. [ Links ]

COTO (Committee of Transport Officials). 2023b. Economic Impact Analysis of Road Projects. TMH 20, Volume 2. Committee Draft CD 1. Pretoria: South African National Roads Agency SOC Limited. [ Links ]

Department of Employment and Labour (DEL). 2021. Correction of the regulations on compensation fund's employer assessment model made by the Minister under Compensation for Occupational Injuries and Diseases Act, 1993. Notice 182 of 2021. Government Gazette. No. 44409, 1 April 2021. https://www.gov.za/sites/default/files/gcis_document/202104/44409gen182.pdf [16 August 2021]. [ Links ]

Department of Mineral Resources and Energy (DOE). 2018. Energy Balance 2016. http://www.energy.gov.za [18 August 2021]. [ Links ]

Department of Mineral Resources and Energy (DOE). 2020. Fuel price adjustment July 2020. http://www.energy.gov.za/files/media/fuelprice/2020/Fuel-Adjustment-July-2020.pdf [9 July 2021]. [ Links ]

Federated Employers Mutual Assurance Company (FEM). 2021. Workmen's Compensation. https://www.fem.co.za/workmans-compensation/ [16 August 2021]. [ Links ]

Freeman, PNW. 1981. The recovery of costs from road users in South Africa. DCom dissertation, Pretoria: University of South Africa. [ Links ]

Greenwald, D. 1973. The McGraw-Hill dictionary of modern economics, 2nd ed. New York: McGraw-Hill. [ Links ]

Harmse, AW. 2012. Planning and design: General guidelines. Pretoria: South African National Roads Agency. [ Links ]

Kearney, M. 2022. How to interpret regional multipliers. [www.easydata.co.za]. Pretoria: Quantec. [18 August 2022]. [ Links ]

Keynes, JM. 1936. The general theory of employment, interest, and money. New York: Harcourt, Brace & World. [ Links ]

Mohr, P. 2019. Economic indicators, 6th ed. Pretoria: Van Schaik. [ Links ]

National Planning Commission (NPC). 2011. National Development Plan: Vision for 2030. www.npconline.co.za/.../NPC%20National%20Development%20Plan%2 [9 July 2019]. [ Links ]

Pearce, DW. 1989. Macmillan dictionary of modern economics. London: Macmillan. [ Links ]

Pienaar, WJ. 2005. Die beraming van verhoogde streeksinkome wat uit ekonomies geregverdigde padbouprojekte spruit. SA Tydskrif vir Natuurwetenskap en Tegnologie, 24(4):108-117. [ Links ]

Pienaar, WJ. 2008. Economic evaluation of the proposed road between Gobabis and Grootfontein, Namibia, The South African Journal of Economics, 76(4):667-684. [ Links ]

Pienaar, WJ. 2021. Determination of the cost component in the social cost-benefit analysis of road projects in South Africa. South African Journal of Industrial Engineering, 32(1):14-23. [ Links ]

Quantec, 2022. EasyData. www.easydata.co.za [18 August 2022]. [ Links ]

Rutherford, D. 1992. Dictionary of economics. London: Routledge. [ Links ]

Scientific Beta CS South Africa. 2021. https://coreshares.co.za [18 August 2021]. [ Links ]

South African National Roads Agency Limited (SANRAL). 2020. SANRAL major projects. https://www.nra.co.za [9 July 2021]. [ Links ]

South African Revenue Service (SARS). 2021a. VAT 404 - Guide for Vendors. https://www.sars.gov.za/wp-content/uploads/Ops/Guides/LAPD-VAT-G02-VAT-404-Guide-for-Vendors.pdf [27 August 2021]. [ Links ]

South African Revenue Service (SARS). 2021b. https://www.sars.gov.za/businesses-and-employers/ [18 August 2021]. [ Links ]

South African Revenue Service (SARS). 2021c. https://www.sars.gov.za/individuals/ [18 August 2021]. [ Links ]

South African Revenue Service (SARS). 2021d. Unemployment Insurance Fund. https://www.sars.gov.za/types-of-tax/unemployment-insurance-fund/ [18 August 2021]. [ Links ]

South African Revenue Service (SARS). 2021e. Guide for Tax Rates/Duties/Levies. Issue 16. https://www.sars.gov.za/wp-content/uploads/Ops/Guides/LAPD-Gen-G02-Guide-for-Tax-Rates-Duties-Levies.pdf [18 August 2021]. [ Links ]

Ontvang: 2023-10-10

Goedgekeur: 2024-01-18

Gepubliseer: Maart 2024

Wessel Pienaar is 'n navorsingsprofessor in die Departement Bedryfsingenieurswese aan die Universiteit Stellenbosch. Hy het die volgende gevorderde grade behaal: MS in Siviele Ingenieurswese aan die Universiteit van Kalifornië, Berkeley; MEcon in Vervoerekonomie aan die Universiteit Stellenbosch; PhD(Ing) in Siviele Ingenieurswese aan die Universiteit Stellenbosch en DCom in Vervoerekonomie aan die Universiteit van Suid-Afrika. Hy beskik oor 'n Kategorie A-navorsingsgradering van Sanral. In 2000 en 2011 ontvang hy die Rektorstoekenning vir Voortreflike Navorsing aan die Universiteit Stellenbosch. Hy is die hoofredakteur en hoofskrywer van die internasionaal gebruikte handboek Business Logistics Management: A Value Chain Perspective, wat deur Oxford University Press uitgegee word. Wessel publiseer in Afrikaans en Engels. Van sy werk is deur internasionale navorsingsinstellings in Duits, Frans en Russies vertaal en gepubliseer. In Desember 2015 het Wessel die Kanselierstoekenning vir Akademiese Uitnemendheid van die Universiteit Stellenbosch ontvang. Hy is 'n lid van die Suid-Afrikaanse Akademie vir Wetenskap en Kuns, waarvan hy van 2014 tot 2017 as voorsitter gedien het, en is 'n genoot van die Suid-Afrikaanse Akademie vir Ingenieurswese (SAAE).

Wessel Pienaar is a research professor in the Department of Industrial Engineering at Stellenbosch University. He holds the following advanced degrees: MS in Civil Engineering from the University of California, Berkeley; MEcon in Transport Economics from Stellenbosch University; PhD(Eng) in Civil Engineering from Stellenbosch University and DCom in Transport Economics from the University of South Africa. He has been rated a Category A researcher by Sanral. In 2000 and 2011 he received the Rector's Award for Research Excellence at Stellenbosch University. He is the editor-in-chief and principal author of the internationally used textbook Business Logistics Management: A Value Chain Perspective published by Oxford University Press. Some of his work has been translated into German, French and Russian and published by international research institutions. In December 2015 he received the Chancellor's Award for Academic Excellence at Stellenbosch University. Wessel is a member of the Suid-Afrikaanse Akademie vir Wetenskap en Kuns ("South African Academy of Science and the Arts"), which organisation he chaired from 2014 to 2017, and is a fellow of the South African Academy of Engineering (SAAE).