Serviços Personalizados

Artigo

Africaner (pdf)

Africaner (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Indicadores

Links relacionados

-

Citado por Google

Citado por Google -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkTydskrif vir Geesteswetenskappe

versão On-line ISSN 2224-7912

versão impressa ISSN 0041-4751

Tydskr. geesteswet. vol.62 no.3 Pretoria Set. 2022

http://dx.doi.org/10.17159/2224-7912/2022/v62n3a2

NAVORSINGS- EN OORSIGARTIKELS / RESEARCH AND REVIEW ARTICLES

Opbrengste, politieke ontwikkelings en ekono-miese kragte: 'n Historiese perspektief op die Johannesburgse aandelebeurs (JSE), 2000-2010

Returns, political developments and economic forces: A historical perspective on the Johannesburg stock exchange (JSE), 2000-2010

Jesse de BeerI; Nico KeyserII; Ivan van der MerweIII

IDepartment of Economics University of Namibia Namibia. E-pos: jdebeer@unam.na

IIDepartment of Economics University of the Free State South Africa. E-pos: keyserjn@ufs.ac.za

IIIDepartment of Economics University of the Free State South Africa. E-pos: vdmerwei@ufs.ac.za

OPSOMMING

Om tot ekonomiese groei en ontwikkeling by te dra, moet 'n aandelemark, as 'n toonaange-wende ekonomiese aanwyser, die makroekonomiese grondbeginsels van 'n land weerspieel. Die weerspieeling van politieke en ekonomiese ontwikkelings in opbrengste van genoteerde maatskappye dui op die risikoprofiel van maatskappye en die aandelebeurs. Die doel van hierdie artikel is om 'n historiese perspektief te verskaf oor die wyse waarop politieke en ekonomiese ontwikkelings gedurende die tydperk 2000-2010 in die opbrengste van die Johannesburgse aandelebeurs (die JSE Bpk.) weerspieël word. Die geskiedenis van die JSE gedurende hierdie tydperk kan in drie fases verdeel word: die fase voor die globale finansiële krisis (GFK), die GFK-fase, en die post-GFK-fase. In die studie is tot die gevolgtrekking gekom dat die JSE makroëkonomiese toestande, politieke veranderinge en wêreldgebeure gedurende die tydperk 2000-2010 weerspieël het. Die JSE het positief gereageer op hoër kommoditeitspryse en op 'n verbetering in ekonomiese en politieke vooruitsigte, maar het ook sy toenemende kwesbaarheid getoon vir aansteeklike internasionale gebeure en finansiële krisisse, soos die GFK en toe die dotcom-borrel gebars het.

Trefwoorde: Johannesburgse aandelebeurs (JSE Bpk.), opbrengste, politieke gebeure, ekonomiese gebeure, globale finansiele krisis

ABSTRACT

To contribute to economic growth and development, a stock market, as an important economic indicator, should reflect the macroeconomic fundamentals of a country. How political and economic developments are reflected in the returns of companies listed on a stock market indicates the risk profile of specific companies and the stock exchange. The objective of this article is to provide a historical perspective on how political and economic developments were reflected in the returns of the Johannesburg stock exchange (the JSE Ltd.) in the period 2000-2010. The history of the JSE for this period can be divided into three stages: the stage before the global financial crisis (GFC), the GFC stage, and the post-GFC stage. During the pre-GFC stage, the JSE recovered from the Asian crisis of 1998, and the global boom in information and technology stocks led to a surge in technology stocks and indices on the JSE. When the dotcom bubble burst in March 2000, a sharp decline in share prices on the JSE followed. The aftermath of the 11 September 2001 attack in the United States led to a temporary decline in JSE stock prices, but they had recovered - in international markets as well - by May 2002. The JSE responded to local political events, such as the introduction of black economic empowerment legislation and the National Credit Act, and to international political events, such as the formation of the Brazil, Russia, India and China (BRIC) economic block. The commodity super cycle (2003-2008), low domestic interest rates and higher economic growth rates than in 2002 contributed to the continuous bull run in share prices on the JSE during this stage (2003-2008).

The global financial crisis, regarded as the worst crisis since the Great Depression of 1929, had a severe impact on all economies globally and resulted in a worldwide recession. In South Africa, the effect of falling commodity prices had macroeconomic consequences in terms of employment levels, commodity exports, foreign fixed investment and the exchange rate. The risk premium for South Africa also increased, resulting in an outflow of foreign investor funds, a drop in the JSE stock market index, and a depreciating currency. The FTSE/ JSE All Share Index fell by 46% from an all-time high in May 2008 to a low in November 2008, before recovering by 39% in August 2009. Recovery in South African financial markets occurred relatively quickly, though, with the All Share Index rebounding by 30% during 2009. The resilience of the South African financial sector meant that South Africa largely escaped the most damaging effects of the global financial crisis. The global recession in 2009 and uncertainty regarding recovery in the global market resulted in the implementation of strong stimulating monetary and fiscal policy measures globally. Large fiscal deficits led to an escalation of government debts, while low interest rates and quantitative easing in developed countries resulted in a substantial inflow of funds to the South African share market in 2009 and the bond market in 2010. The FTSE/JSE All Share Index improved by 63% in 2009 and 2010, tracking international equity markets and higher commodity prices. Non-resident investors returned, particularly from 2009 onwards, as sentiment improved and risk appetite recovered. The momentum on the stock market was interrupted by the European debt crisis. The European sovereign debt crisis, which started in Greece in 2010 and spilled over to other European countries, prompted the European Union and the International Monetary Fund to establish an emergency facility. Despite the nervousness resulting from the European crisis, share prices on the JSE trended higher, tracking global equity markets and commodity prices.

The current study concludes that the JSE reflected macroeconomic conditions, political changes and global events during the period 2000-2010. The JSE responded positively to higher commodity prices and improved economic and political prospects, but also reflected its growing vulnerability to contagious international events andfinancial crises, such as the dotcom bubble and the global financial crisis.

Keywords: Johannesburg stock exchange (JSE Ltd.), returns, political events, economic events, global financial crisis

1. Inleiding en agtergrond

In watter mate beïnvloed politieke ontwikkelings en makroëkonomiese kragte die risiko van beleggings en hoe weerspieël dit verwagtings ten opsigte van die winsgewendheid en aandelepryse van maatskappye in Suid-Afrika? Hierdie vrae word beantwoord deur 'n beskrywende benadering wat 'n historíese perspektief gee op hoe ekonomiese en politieke ontwikkelings gedurende die tydperk 2000-2010 in algehele opbrengste op die JSE weerspieël word. Die navorsing waarop hierdie artikel gebaseer is, het dus ten doel gehad om die bewering te verifieer dat 'n goed funksionerende aandelemark as 'n koorspen of soortgelyke meetinstrument funksioneer wat die gesondheid van die algehele ekonomie aandui (Moolman & Du Toit, 2005:78).

Die geskiedenis van die JSE Bpk., die Johannesburgse aandelebeurs, wat sedert 1887 bestaan, weerspieël ontwikkelings in die Suid-Afrikaanse owerheidsbeleid, veranderinge in die globale monetêre stelsel, skommelinge in inflasie, die ineenstorting van verskeie aandele-markte, die Groot Depressie, dramatiese politieke ontwikkelings en die opkoms van verskeie ekonomiese moondhede, om maar 'n paar te noem (Byrant, 1987:1-5; Lukasiewics, 2005:78). Gedurende die 135 jaar van sy bestaan het verskeie ontwikkelings plaasgevind wat die verhandelingsomgewing van die JSE gevorm het, met inbegrip van politieke faktore en tydperke van beleggersirrasionaliteit, hebsug en vrees. In hierdie verband bied die eerste dekade van die 21ste eeu 'n besonder interessante gevallestudie, aangesien dié tydperk nie net deur 'n sterk kredietgedrewe styglopie op globale aandelemarkte gekenmerk is nie, maar ook deur die ergste finansiële krisis en ekonomiese afswaai in onlangse geskiedenis, voordat dit weer sterk tekens van herstel getoon het. Gedurende hierdie dekade het die JSE, meer as enige vorige tydperk in die geskiedenis daarvan, bewys gelewer van die wisselvallige uitwerking wat wêreldwye finansiële vloei op 'n klein en oop finansiële stelsel en ekonomie kan hê.

Groter kapitaalinvloei tussen 2004 en 2007 het 'n toenemende tekort op die lopende rekening en 'n vinnige ekonomiese groeikoers in Suid-Afrika ondersteun (Draper & Freitag, 2008:1). Die wêreldwye finansiële krisis het egter in 2008-2009 'n ernstige uitwerking op groei en indiensneming gehad. Terwyl die Suid-Afrikaanse finansiële stelsel veerkragtig gebly het ondanks massiewe finansiële verliese en sistemiese onstabiliteit elders in die wêreld, het die plaaslike ekonomie wesenlik verswak weens die skielike en diep resessies wat deur meer ontwikkelde handels- en beleggingsvennote ervaar is (Heymans & Da Camara, 2013:418-434).

Die tydperk 2000-2010 is gekenmerk deur wisselvalligheid op globale finansiële markte, veral twee internasionale markineenstortings, naamlik in 2000 en 2008. Gedurende dié dekade is aandelemarkopbrengste in Suid-Afrika ook gevorm deur drie hoof- ekonomiese tendense, naamlik die vooruitgang van China en die ander sogenaamde BRIC-lande (Brasilië, Rusland, Indië), die kommoditeitsupersiklus en die swak Amerikaanse dollar, asook verbeterde sake- en ekonomiese toestande in Afrika. Ná Suid-Afrika se insluiting by die BRIC-groep in 2010 word hierdie ekonomiese blok die BRICS-lande genoem.

Terwyl ontluikende lande, met inbegrip van talle in Afrika, gedurende hierdie dekade vinnig gegroei het, het beleggingsopbrengste in ontwikkelde markte, verteenwoordig deur die G7-lande, 'n tydperk beleef wat as die "verlore dekade" bekend gestaan het. In teenstelling met ontwikkelde markte is die tydperk 2000-2010 in opkomende aandelemarkte deur 'n styglopie gekenmerk, hoofsaaklik gedryf deur verbeterde beleggersentiment teenoor opkomende markte, insluitende Afrika, maar ook die kommoditeitsupersiklus (sien Figuur 1).

In Suid-Afrika het relatiewe stabiliteit van die geldeenheid tussen middel 2003 en 2008, tésame met verhoogde kapitaalinvloei na ontwikkelende lande met voldoende hulpbronne, 'n dekade van oorprestasie deur Suid-Afrikaanse (SA) aandelebeleggings in vergelyking met dié van G7-lande opgelewer (sien Figuur 1). Gedurende die tydperk 2000 tot 2010 het die JSE voortgesette hoe groei op die aandelemark beleef, wat dit tussen 1960 en 2010 die tydperk in Suid-Afrika met die hoogste opbrengs gemaak het (sien Figuur 2).

In Suid-Afrika was hierdie goeie prestasie ten nouste verbind met die goud- en platinum-kommoditeitsprysoplewing van die 2000's, maar dit het saamgeval met soortgelyke hoê opbrengste in ander kommoditeitsproduserende Afrikalande en in ontluikende markte soos die BRIC-lande (sien Figuur 1).

In 2001 het die JSE met 33% gestyg voordat dit in 2002 weer gedaal het weens negatiewe sentiment as gevolg van die dotcom-borrel in die Verenigde State van Amerika (VSA). Suid-Afrika was relatief goed geisoleer teen dié tegnologieborrel, vergeleke met ontwikkelde lande, en die uitwerking op die JSE was gedemp. Die JSE het vinnig herstel, en het tussen 2003 en 2007 'n jaarlikse gemiddelde van 30% opgelewer. Die kommoditeitstygmark het Suid-Afrikaanse maatskappye in staat gestel om baat te vind by onder meer groot stygings in die goud- en platinumprys (sien Figure 3 en 4). In randterme het beide kommoditeite se prys reeds gedurende 2001 met ongeveer 50% gestyg; tussen Januarie 2005 en Julie 2006 het die platinumprys egter met meer as 60% gestyg. Gedurende dieselfde periode het goud se prys amper verdubbel (Iress-data).

In die tydperk 2000-2010 het die JSE se indeks van alle aandele in die meeste jare gestyg (behalwe in 2002 en 2008 weens wêreldwye finansiêle onstuimigheid). Soos die meeste markte het die Suid-Afrikaanse aandelemark egter tydens die wêreldwye finansiêle krisis in 2008 swaargekry en tussen Mei en Oktober 2008 sowat 'n derde van sy markkapitalisasiewaarde verloor, voordat dit teen die einde van 2009 met sowat 36% herstel het.

Tegnologiese ontwikkeling en globalisering het die belangrikheid en rol van buitelandse deelnemers in die plaaslike finansiêle markte dramaties verhoog. In dieselfde tydperk het nie-inwoners ook 'n groter aanspraak op die Suid-Afrikaanse aandelemark gehad. Vooruitgang in die rekenaartegnologie en telekommunikasiestelsels wat deur die JSE in gebruik geneem is, het die skakel tussen markdeelnemers verbeter en die oordrag van intydse inligting oor sekuriteitspryse en ander sleutelinligting aan baie deelnemers oor die hele wereld moontlik gemaak (Dicle & Levendis, 2013: 204-213).

In die tydperk 2000-2010 het die vraag na kommoditeite soos staal, aluminium, koper, sink en nikkel met tussen 12% en 20% per jaar toegeneem (in vergelyking met minder as 10% in die 1980's en 1990's). Van 2000 tot en met 2010 het China se invoer van ystererts met 42,5% toegeneem, asook die invoer van koper en termiese steenkool. In die tydperk 2003-2008 het die reele pryse van energie en metale meer as verdubbel, terwyl die reele prys van voedselkommoditeite met 75% toegeneem het. Hierdie oplewing in kommoditeitspryse was 'n meevaller vir kommoditeitsprodusente en het bygedra tot 'n breedgebaseerde oplewing in kommoditeitproduserende lande wat hulle grootliks bevoordeel het, met inbegrip van verskeie in Afrika (Canuto, 2008; Reinhart, Reinhart & Trebesch, 2016:574-580). Hierdie tydperk het ook 'n dekade ingelui wat bekendgestaan het as die "kommoditeitsupersiklus". Hoewel die kommoditeitsoplewing beslis bygedra het tot 'n tydperk van relatief hoe opbrengste op die JSE, het sommige studies bevind dat Suid-Afrika dalk nie die volle voordeel van die kommoditeitsoplewing ervaar het nie (Jeffery, Smit & Sturzenegger, 2006; Humphreys, 2010).

Gedurende die vroee 2000's is Afrika al hoe minder as 'n "hopelose" kontinent beskou en eerder as een met die potensiaal vir ekonomiese ontwikkeling. Die positiewe verandering van die vasteland se beeld het gelei tot die ontstaan van 'n groep ontleders, kommentators, geleerdes en sakebestuurders wat die vasteland as die volgende groot deelnemer in die wereldekonomie beskou (Wasserman, 2012:33-35; Pillay, 2015:59-75). Verskeie faktore het hierdie tendens geskep en gehelp om makroekonomiese stabiliteit oor die hele vasteland te vestig, met inbegrip van laer inflasie, beter monetere beleid deur toenemend onafhanklike sentrale banke en verbeterde fiskale bestuur. Terselfdertyd het vinnige groei van die bruto binnelandse produk (BBP) voortgeduur, wat daartoe gelei het dat die Afrika-Ontwikkelingsbank (AfDB) verklaar het dat Afrika se ekonomiee vinniger groei as die van enige ander kontinent (Zamfir, 2016:6). Terwyl die wereldwye kommoditeitsoplewing na sy 2008-hoogtepunt opgebou het, was baie Afrikalande goed geposisioneer om die styging in hulle uitvoerinkomste te benut vir groei buite die hulpbronontginningsektor (UNDP 2016:7). Die oplewing in nasionale groeikoerse is weerspieel deur die verhoogde winsgewendheid van maatskappye wat in daardie stadium in Afrika werksaam was, verskeie van hulle op die JSE genoteer. Dit het daartoe gelei dat multinasionale ondernemings en globale beleggingsfondse opportunisties op Afrika gefokus het as "finale grens" vir welvaartskepping, met verwagte beleggingsopbreng-ste wat voorheen net met geïndustrialiseerde lande geassosieer is (sien Figuur 5).

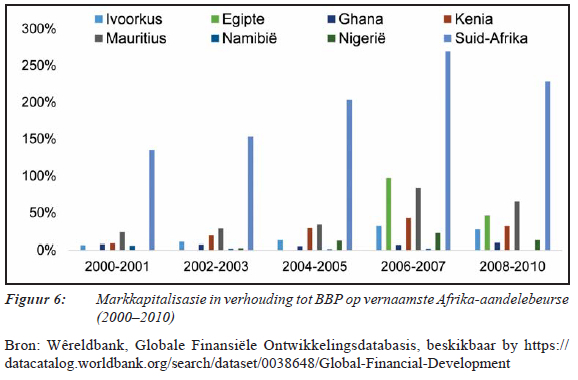

Aandelemarkte is in verskeie Afrika-lande gevestig, en het reeds van net agt in 1989 tot drie-en-twintig in 2007 toegeneem, met 'n totale markkapitalisasie van $2,1 miljoen miljoen miljoen. Sedert 1995 tel minstens een aandelemark van Afrika, buiten die JSE, onder die tien beste aandelemarkte in die wêreld wat prestasie betref, maar ten opsigte van relatiewe grootte bly die Suid-Afrikaanse aandelemark deurgaans die dominante speler, met meer as 70% van die totale markkapitalisasie in Afrika. Wat die totale markkapitalisasie in verhouding tot BBP en totale waarde verhandel in verhouding tot BBP betref, het Suid-Afrika se aandelebeurs ook al die ander Afrikabeurse gedomineer (sien Figure 6 en 7). Die aandelemarkte in Afrika dra egter by tot tegnologiese innovasie, die akkumulasie van kapitaal en die ekonomiese ontwikkeling van die betrokke lande (Ncube & Mirgiri, 2015:368). Collins en Biekpe (2003:298) het ook bevind dat aandelemarkte in Afrika in mindere mate vatbaar vir krisisse is, en dit dra by tot die siening dat Afrika-aandelemarkte 'n opsie vir diversifisering van portefeuljes is.

Hierdie internasionale ontwikkelings het ook 'n uitwerking op JSE-opbrengste gehad, gegewe die JSE se posisie as Afrika se vernaamste beleggingsentrum. Die relatiewe grootte en gesofistikeerdheid van die JSE, sowel as die persepsie van goeie korporatiewe bestuur, het baie internasionale maatskappye gemotiveer om Suid-Afrika as deurgang tot hulle Afrikastrategie te kies.

Teen hierdie agtergrond het die navorsingsvraag ontstaan, naamlik of ekonomiese en politieke ontwikkelings van die tydperk 2000-2010 in die opbrengste van die JSE weerspieël is. Hierdie artikel bied dan 'n evaluering van die prestasie van die JSE gedurende drie fases van die tydperk 2000-2010: die fase voor die globale finansiële krisis (GFK), die fase tydens die GFK, en die fase nâ die GFK.

2. Die tydperk voor die GFK: 2000-2007

Na gelang internasionale markte, met inbegrip van die Suid-Afrikaanse aandelemark, van die Asiatiese krisis van 1998 herstel het, het hulle teen 2000 nuwe hoogtes bereik. Die JSE is nie net deur dalende rentekoerse begünstig nie, maar ook deur hoêr beleggersvertroue, wat grootliks voortgespruit het uit 'n florerende globale inligtings- en tegnologiesektor. Gedurende hierdie tydperk het baie tegnologieaandele teen veel hoêr prysveelvoude as die algehele mark verhandel, ten spyte daarvan dat baie van hulle geen werklike inkomste gegenereer het nie. Suid-Afrika se insluiting by die Dow Jones Saamgestelde Waardeprysindeks (S&P/IFCI) het tot gevolg gehad dat fondsbestuurders se portefeuljes 'n groter gewig van ontluikende aandeelmarkte ingesluit het, wat Suid-Afrika ook meer kwesbaar gemaak het vir kapitaaluit-vloei. Dit was veral die geval tydens die Asiatiese krisis, van Augustus 1997 tot Junie 1998, toe die JSE 'n skerp afname getoon het namate vertroue in ontluikende markte gekwyn het. Tydens dié tydperk het ontluikende aandeelmarkte met 40% geval, terwyl ontwikkelde aandeelmarkte positief gebly het. Die S&P 500 het gedurende dié periode 'n styging van 21% getoon. Ten spyte van die negatiewe sentiment jeens ontluikende markte het buitelanders netto kopers van Suid-Afrikaanse aandele gebly. Suid-Afrika is beskou as 'n land met 'n laer wisselkoersrisiko en positiewe ekonomiese vooruitsigte (Keyser, Van der Merwe & De Beer, 2020:107).

2.1 Die dotcom-borrel (2000) en 11 September-aanvalle

'n Borrel het begin ontwikkel, veral in die Verenigde State, toe openbare aandele in die internetsektor tussen 1998 en 2000 meer as 1 000% opbrengs gelewer het (Ofek & Richardson, 2003:1116). Sulke borrels begin wanneer krediet oorvloedig en goedkoop is, en die ekonomie goed vaar. Gevolglik het die saamgestelde indeks van die tegnologie-oorheerste NASDAQ erg oorgewaardeer geraak voordat dit in Maart 2000 'n hoogtepunt bereik het (indekswaarde: 5 049). Toe die borrel in Maart 2000 bars, het dit tot 'n skerp prysdaling van inligtingstegnologiemaatskappye wêreldwyd gelei. Dié ineenstorting het $5 miljoen miljoen miljoen in markwaarde uitgewis, en baie dotcom-maatskappye het dit nie oorleef nie (Goodnight 6 Green, 2010:131). Die omvang van die Amerikaanse tegnologieborrel het ook gelei tot 'n effense daling in aandelepryse op die JSE, met die indeks van alle aandele wat tussen Maart en Mei 2000 met sowat 8% gedaal het. Die uitwerking op Suid-Afrikaanse aandelepryse is gedeeltelik gedemp deur die randprys van goud, wat in Junie 2000 'n hoogtepunt bereik het (indekswaarde: 7 710) en wat die JSE-goudindeks en die hulpbronswaar-indeks van alle aandele versterk het.

Die aanval op die Verenigde State van Amerika op 11 September 2001 het onbestendigheid in globale aandelepryse laat toeneem en globale aandelepryse tydelik laat daal. Die JSE se indeks van alle aandele het in September 2001 met ongeveer 10% gedaal, maar spoedig daarna soos by internasionale markte herstel. Teen Januarie 2002 het aandelepryse in die Verenigde State weer 'n hoogtepunt bereik, terwyl ontluikende markte in April 2002 en die JSE in Mei 2002 'n hoogtepunt bereik het voordat laasgenoemde tussen Mei en Augustus 2002 met 20% teruggesak het (SARB, 2002:78-80).

2.2 Die randkrisis en vrese oor binnelandse inflasie en breedgebaseerde swart ekonomiese bemagtiging (2001-2003)

As gevolg van onsekerheid oor verskeie opkomende markekonomiee, terreuraanvalle op die Verenigde State in September 2001, swak plaaslike ekonomiese syfers en die politieke situasie in Zimbabwe het die rand tussen Junie en Desember 2001 'n ernstige aanslag beleef en oor hierdie tydperk 'n derde van sy waarde teenoor die Amerikaanse dollar verloor. Die Suid-Afrikaanse aandelemark het gedurende die grootste deel van 2001 relatief min druk getoon, maar die terreuraanvalle in Amerika en die onbestendigheid van die rand het gelei tot 'n kort toename in onbestendigheid op die aandelemark, wat veroorsaak het dat die JSE van Junie tot September met sowat 14% gedaal het.

Die oorreaksie op die valutamark, die sterk depresiasie van die rand en 'n styging in oliepryse het daartoe gelei dat die Suid-Afrikaanse Reserwebank (SARB) sy monetäre beleid by drie geleenthede gedurende die eerste helfte van 2002 verskerp het om inflasie onder beheer te bring. Inflasieverwagtinge het gedurende hierdie tydperk oorheers en het veroorsaak dat die SARB die repokoers tussen Januarie 2002 en September 2002 met 400 basispunte verhoog het. Alhoewel die JSE nie juis op die eerste twee repokoersverhogings gereageer het nie, het die derde en vierde repokoersverhogings in Junie en September 2002 beleggersentiment gedemp en, tesame met laer kommoditeitspryse gedurende die eerste kwartaal van 2003, het dit daartoe bygedra dat die JSE se indeks van alle aandele van Junie 2002 tot April 2003 met sowat 33% gedaal het. Vanaf April 2003 het die prys van die meeste kommoditeite egter weer begin verbeter, en teen Desember 2003 het kommoditeite soos goud, olie, koper, platinum en steenkool met gemiddeld 30% gestyg. Dit het die hulpbronsektor en die hulpbronintensiewe JSE-indeks van alle aandele gedurende 2003 help herstel. 'n Versterking van die rand en verbeterde globale vooruitsigte namate die oorlog in Irak tot 'n einde begin kom het, tesame met die stimulerende monetäre beleid van die SARB sedert Junie 2003, het daartoe bygedra dat die JSE teen Desember 2003 met 41% herstel het vanaf sy laagtepunt in April (SARB, 2003:78-80).

Pryse van mynaandele het op 9 Oktober 2002 gedaal omdat die Mynbouhandves uitgelek en paniek onder beleggers veroorsaak het, en die JSE het 'n verlies van R50 miljard aangeteken (Strydom, Christison & Matias, 2009). Die konsepweergawe van die handves het mynmaatskappye verbind tot 51% swart eienaarskap binne tienjaar, verhoogde indiensneming en deelname aan bestuur, deelname aan voordele, en die bekendstelling van 'n telkaart vir swart ekonomiese bemagtiging om die nakoming van die vereistes van die handves te verseker (Sennanye, 2014). Gedurende 2003 is die "Broad-Based Black Economic Empowerment Act, 2003", Wet 53 van 2003 (hierna BBSEB: breebasis- swart ekonomiese bemagtiging), gepromulgeer om ekonomiese wanbalanse van die verlede die hoof te bied (Kruger, 2011:207233). Die implementering van die BBSEB-wet is beskou as 'n katalisator vir ekonomiese groei en om voorheen benadeelde gemeenskappe te bemagtig. Daar was egter kommer dat die begunstigdes slegs 'n klein groepie sou wees en dat die meeste swart mense in Suid-Afrika nie daaruit voordeel sou trek nie. Die hersiene BBSEB-mynbouhandves en BBSEB-wetgewing is egter deur die mark as meer positief beskou en vroeg in 2004 (toe die BBSEB-wet in die Staatskoerant afgekondig is [Suid-Afrika, 2003]) is JSE-aandelepryse nie negatief beinvloed nie aangesien daar nie algemeen aanvaar is dat BBSEB-beleide welvaart sou verminder nie; BBSEB is gesien as 'n manier om swart korporatiewe eienaarskap te vergroot (Ward & Muller, 2010; Jackson, Alessadri & Black, 2005).

Ekonomiese groei gedurende die tydperk 2000-2003 was gedemp, met reêle BBP-groei van gemiddeld 3%. Ekonomiese groei het egter aansienlik verbeter gedurende die vier jaar 2004-2007. Die ekonomie het in dié tydperk 'n groeifase beleef met gemiddelde groei van meer as 5%, hoewel indiensneming nie met ekonomiese groei tred gehou het nie en werkloosheid en ongelykheid hardnekkig hoog gebly het. Du Plessis en Smit (2006) skryf die meeste van die positiewe ekonomiese groei toe aan verbeterings in totale faktorproduktiwiteit, met 'n openheid vir internasionale handel as hoofoorsaak van stygende produktiwiteit. Daarbenewens sluit Fedderke en Bogetic (2006) ook verhoogde mededinging op sektorale vlak in as 'n faktor wat tot verhoogde produktiwiteit bygedra het. Die toename in ekonomiese groei is aangehelp deur hoêr investering en buitelandse aankope van Suid-Afrikaanse aandele, wat gestimuleer is deur laer koste van kapitaal en laer risiko in die ekonomie as gevolg van verbeterde ekonomiese stabiliteit. Ten spyte van hierdie faktore was 'n oorheersende faktor gedurende hierdie tydperk die opkoms van China en ander lande van die BRICS-groep en die vorming van 'n kommoditeitsupersiklus, wat kommoditeituitvoerlande soos Suid-Afrika in 'n hoê mate bevoordeel het.

2.3 Die opkoms van China en ander BRlC-lande (2000-2008)

Toe China in Desember 2001 by die Wêreldhandelsorganisasie (WHO) aangesluit het, het dié land ten volle by globale handel betrokke geraak. Dit het 'n herorganisasie van globale produksielyne en China se opkoms as 'n groot uitvoerder ingelui. Uitvoerverdienste is herbelê in 'n groot investeringsoplewing danksy vinnige nywerheidsontwikkeling en verstedeliking in die sogenaamde BRIC-lande, wat 'n oplewing in die vraag na kommoditeite en 'n oplewing in ontluikende markte meegebring het (Cuddington & Jerret, 2008; Pindyck & Rotemberg, 1990:1173-1189). Jim O'Neill, in daardie stadium verbonde aan Goldman Sachs, het die akroniem "BRIC" aanvanklik gebruik om te kenne te gee dat baie van die wêreld se ekonomiese groei binnekort van Brasiliê, Rusland, Indiê en China sou kom. In die tydperk 2003-2010 het die aandeel van die wêreldproduksie wat deur opkomende ekonomieê gelewer is, met meer as 'n persentasiepunt per jaar gegroei. Van 2000 tot 2007 het China met 'n gemiddeld van 10,5% per jaar gegroei en Indiê, wat minder van handel afhanklik was, het 'n gemiddelde groeikoers van 6,5% gehad - meer as dubbeld dié van Amerika. China en Indiê se gesamentlike bydrae tot wêreldproduksie het meer as verdubbel tot byna 16% (Srinivasan, 2006:3718). Die gevolg was dat China die G7-lande vervang het as die belangrikste globale faktor wat tot skommelings in uitset in die opkomende wêreld bygedra het. China en ander BRIC-lande het gevolglik ook 'n groot rol gespeel in die kommoditeitsupersiklus wat aan die ontwikkel was en wat aandelemarkte van lande wat kommoditeite uitvoer, aansienlik begunstig het.

2.4 Die kommoditeitsupersiklus en superieure opbrengste van die JSE (2003-2008)

Die goeie wêreldwye ekonomiese groei van 3,2%, lae inflasie, 'n meer toegeeflike monetêre beleid en positiewe beleggersentiment in wêreldmarkte het sedert 2003 tot 'n voortdurende styglopie in ontluikende markte, met inbegrip van die JSE, bygedra (SARB, 2005:63-66). Stygende kommoditeitspryse, lae plaaslike rentekoerse, hoê verwagte plaaslike groei en sterk internasionale markte het daartoe gelei dat die JSE van Mei 2004 tot Augustus 2005 'n styging van 54% aangeteken het, met opeenvolgende hoogtepunte in 2005 en 2006. Die waarde van aandele wat op die JSE verhandel is, het in die eerste sewe maande van 2006 R1,3 miljoen miljoen miljoen beloop, wat 89% hoêr was as in die ooreenstemmende tydperk in 2005.

Die Morgan Stanley Capital International (MSCI)-indeks van ontluikende markte, wat aandelemarkprestasie in ontluikende markte meet, het van Januarie 2004 tot April 2006 meer as verdubbel, wat grootliks toegeskryf is aan hoêr kommoditeitspryse. Oor dieselfde tydperk het die prys van olie en silwer ook meer as verdubbel, goud, platinum en steenkool het gemiddeld met meer as 45% gegroei en koper het met 200% gestyg (sien Figuur 8).

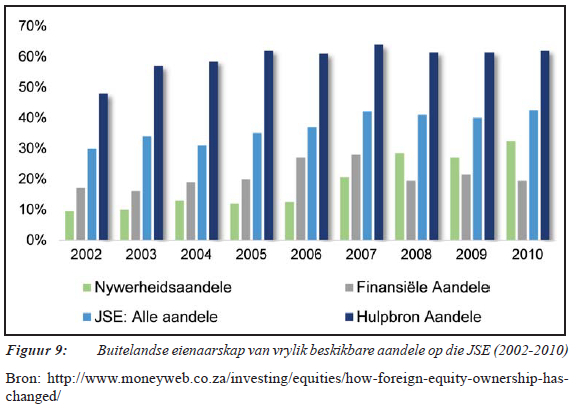

Gevolglik het aandelepryse op die JSE ook gestyg, met sowel die indekse vir alle aandele as dié vir edelmetale en mynbou wat in waarde verdubbel het. Die styging in aandelepryse op die JSE het ook daartoe gelei dat markkapitalisasie in Junie 2006 'n hoogtepunt van R4 300 miljard bereik het, terwyl die prys-tot-ekwiteit-verhouding (PE-verhouding) van alle aandeelklasse van 13,7 in 2005 tot 16,5 in 2006 toegeneem het, wat die hoogste vlak sedert 1998 was (SARB, 2006:57-59). Gevolglik het die persentasie van Suid-Afrikaanse aandele wat deur buitelanders gehou word, veral hulpbronaandele, gedurende die dekade 'n groot toename getoon (sien Figuur 9).

Terwyl edelmetaal- en mynbouaandele danksy die kommoditeitsiklus steeds groei getoon het, het aandele in die nywerheid- en die finansiêle sektor in Oktober 2007 'n hoogtepunt bereik. Hierdie aandele het begin daal weens strenger monetêre beleid, met rentekoersverhogings in Junie, Augustus en Oktober van daardie jaar, terwyl kleinhandelaars en banke ook negatief geraak is deur die inwerkingstelling van die "National Credit Act, 2005" (Wet 34 van 2005), in Junie 2007 (Schraten, 2014:2).

2.5 Ontkoppeling van prestasie van finansiêle markte van opkomende lande

Gedurende die eerste dekade van die 21ste eeu het dit geblyk dat vooruitsigte vir die opbrengskoers in ontwikkelde en ontwikkelende lande ontkoppel geraak het. Bewyse hiervan is duidelik as die dekade se gemiddelde opbrengskoers van ongeveer 20% vir BRICS-lande met opbrengste van ongeveer 0% vir ontwikkelde lande vergelyk word (sien Figuur 10). In byvoorbeeld die Verenigde State het die S&P die dekade laer geêindig as waarop dit begin is, met 'n geannualiseerde eenvoudige prysopbrengs van -2,72%, terwyl die Dow Jones-nywerheidsgemiddelde-indeks oor hierdie tydperk meer as 1 000 punte verloor het. Dit was die eerste keer sedert die 1930's dat die S&P 500-indeks 'n dekade van negatiewe eenvoudige prysopbrengs opgelewer het (Bai & Koong, 2018:12-13; Bradford, 2020).

Sakesiklusse in ontluikende markte het ook toenemend onafhanklik van dié in gevorderde ekonomieê verloop wat betref handelsdiversifikasie, die sterk invloed van 'n groeiende Chinese ekonomie en die gepaardgaande sterk kommoditeitspryse. Gevolglik het kommoditeitsuitvoer-lande, soos Suid-Afrika, gemiddeld baie hoêr aandeleopbrengste as die ontwikkelde wêreld getoon.

Hierdie ontkoppeling van aandelemarkopbrengste het egter slegs gedurende die "opwaartse" tydperke van 2000-2008 geheers, terwyl globale invloede steeds die primêre oorsaak gebly het van die gesamentlike beweging van alle markte gedurende "afwaartse" tye (Yeyati & Williams, 2012). Terwyl die hoêr integrasie van finansiêle markte oor die wêreld heen vrye kapitaalmobiliteit moontlik gemaak het, het dit ook gelei tot toenemende wisselvalligheidsoor-lope, veral tussen ontluikende en ontwikkelde markte. Weens swakhede in en die onvolwassenheid van hulle finansiêle instellings en regulatoriese stelsels het ontluikende markte kwesbaar gebly vir eksterne skokke uit ontwikkelde markte, veral die Verenigde State (Memzi, Hammoudeh, Nguyen & Kang, 2016:257-276). Gevolglik het die GFK van 2007-2009 'n skielike negatiewe "herkoppeling" van aandelemarkopbrengste oor die hele wêreld veroorsaak.

3. Ekonomiese en politieke verwikkelinge tydens die GFK: 2007-2009

Die finansiêle krisis van 2007 tot 2009 was waarskynlik die grootste globale krisis sedert die Groot Depressie van 1929-1932. Terwyl die GFK aanvanklik sy oorsprong in die subprima-verbandleningsmark in die Verenigde State gehad het, het dit vinnig versprei oor sowel gevorderde as opkomende ekonomieê (McKibben & Stoeckel, 2010). Die oorsprong van die GFK was die tweeledige probleem van onvoldoende finansiêle regulering en globale makroêkonomiese wanbalanse.

Gefragmenteerde en "ligte" regulering, tesame met oormatige vertroue in markdissipline en selfregulering, het verder bygedra tot die GFK (Crotty, 2009; Adelson, 2013). Geen reguleerder het byvoorbeeld omvattende jurisdiksie gehad oor sistemies belangrike finansiêle instellings nie en wette soos die Amerikaanse Grahamm-Leach-Bliley-wet en die Amerikaanse wet op kommoditeitstermynkontrakte het finansiêle instellings toegelaat om by ondergereguleerde en riskante transaksies betrokke te raak. Die Glass-Steagall-wet, wat gedurende die Groot Depressie in werking getree het en ten doel gehad het om 'n duidelike onderskeid tussen kommersiêle en beleggingsbanke te tref, is ook herroep. Dit het die proses van finansiêle innovasie versnel, terwyl die kompleksiteit van finansiêle instrumente dit moeilik gemaak het om hulle waarde en risiko te peil, en kredietafgeleide instrumente maklik gebruik kon word om te spekuleer eerder as om risiko te verskans.

Gedurende die kommoditeitsoplewing het wanbalanse tussen besparing en verbruik in verskillende wêrelddele gelei tot grootskaalse vloei van besparings uit opkomende ekonomieê na geindustrialiseerde ekonomieê. Hierdie befondsing het 'n onvolhoubare vlak van verbruik in sommige gevorderde ekonomieê aangevuur, tesame met vinnige stygings in die pryse van behuising en ander bates (Acharya & Richardson, 2009). In die Verenigde State het die regering verbandlenings teen lae rentekoerse en met verslapte kredietstandaarde aangemoedig, wat weer roekelose verbandlenings aan leners uit die lae-inkomstegroepe, wat dit nie kon bekostig nie, aangemoedig het (Yeoh, 2010). Hierdie stimulus om eiendom te koop, het gelei tot 'n behuisingsborrel in die Verenigde State en onbehoorlike sekuritering, waarin finansiêle instellings subprimalenings herverpak het in verbandgesteunde sekuriteite met onrealisties hoê kredietgraderings (Hellwig, 2008).

Eienaars van hierdie Amerikaanse verbandgesteunde sekuriteite was oor die wêreld heen versprei en toe subprimalenings begin wanpresteer, is die nadraai deur die hele wêreld gevoel. Amerikaanse finansiêle reguleerders moes Bear Sterns in Maart 2008 red, maar het nie daarin geslaag om Lehman Brothers in September 2008 te red nie. Die gevolg was dat aandelemarkte wêreldwyd paniekbevange geraak het, met die S&P 500 wat van Augustus tot Oktober 2008 meer as 24% verloor het en vanaf 'n hoogtepunt in Oktober 2007 teen Maart 2009 met 57% gedaal het. Derhalwe het die Verenigde State laat in 2008 'n resessie beleef, gevolg deur die Verenigde Koninkryk en Japan. Dit is deur 'n wêreldwye resessie gevolg (Melvin & Taylor, 2009).

Baie ontwikkelende lande het selfs skerper ineenstortings van hulle aandelemarkte as die Verenigde State beleef (Bekaert, Ehrmann & Fratzscher, 2014). Opkomende markte het, gemeet aan die MSCI se indeks van opkomende markte, van Augustus tot November 2008 met meer as 45% en van Oktober 2007 tot Maart 2009 met meer as 60% gedaal. Die verlangsaming in globale groei het 'n skielike daling in kommoditeits- en oliepryse veroorsaak, nadat dit die hoogte ingeskiet het tydens die kommoditeitsoplewing van 2003-2008. Gevolglik het dit ook aandelemarkte in Afrika beinvloed, en die drie grootste aandelemarkte (Suid-Afrika, Kenia en Nigeriê) het in 2008 met tussen 25% en 40% gedaal (Koech, 2013:1099-1118).

In Suid-Afrika het die uitwerking van dalende kommoditeitspryse makroêkonomiese gevolge ten opsigte van indiensnemingsvlakke, die uitvoer van kommoditeite, buitelandse vaste investering en die wisselkoers gehad (sien Figuur 8). Die risikopremie vir Suid-Afrika het ook toegeneem, wat gelei het tot 'n uitvloei van buitelandse beleggersfondse, 'n daling in die JSE-aandelemarkindeks en 'n depresiasie van die geldeenheid (Madubeko, 2010). Die JSE-indeks van alle aandele het met meer as 30% gedaal (ongeveer 50% uitgedruk in dollar) van 'n rekordhoogtepunt van net bo 32 000 in Mei 2008 tot 'n laagtepunt rondom die 20 000-vlak in November 2008 (Iress, SARB, 2009:74-76). Die nagevolge van die krisis het derhalwe ook Suid-Afrika se ekonomie beinvloed met gemiddelde kwartaallikse negatiewe groei van -3,3% gedurende die vierde kwartaal van 2008 en die eerste twee kwartale van 2009. Herstel in die Suid-Afrikaanse finansiêle markte het egter relatief vinnig plaasgevind, met die indeks van alle aandele wat gedurende 2009 met meer as 30% herstel het. Die veerkragtigheid van die Suid-Afrikaanse finansiêle sektor het beteken dat Suid-Afrika die nadeligste gevolge van die wêreldwye finansiêle krisis kon afweer, hoofsaaklik om onderstaande redes (SANT, 2011):

• 'n gesonde raamwerk vir finansiêle regulering en goed gereguleerde instellings;

• beperkte blootstelling aan buitelandse bates deur institusionele beleggers en banke;

• teensikliese monetêre en fiskale beleid; en

• die inwerkingtreding van die "National Credit Act, 2005", wat huishoudings en verbruikers teen roekelose uitleenpraktyke beskerm.

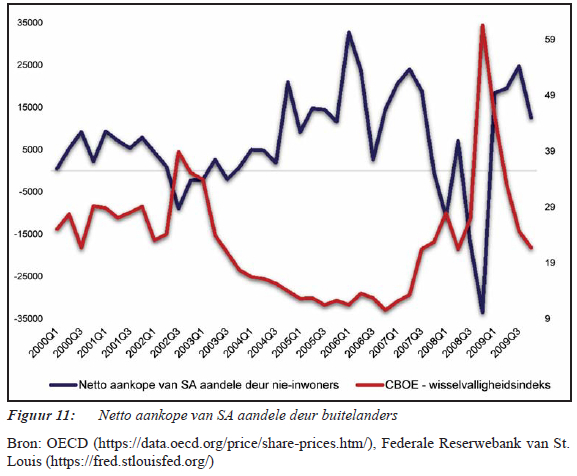

Ten spyte van relatief gesonde makroêkonomiese grondbeginsels en 'n robuuste finansiêle regulatoriese raamwerk het Suid-Afrika se groter verbintenis met globale kapitaalmarkte en gepaardgaande kapitaalvloei groter blootstelling aan globale verwikkelings en die uitwerking daarvan op aandelepryse en die wisselkoers beteken (Coetzee & Aye, 2018:1-22). Selfs die herstel van die aandelemark in 2009 het onder onbestendige omstandighede plaasgevind, en die Suid-Afrikaanse wisselvalligheidsindeks (SAVI) het gedurende die eerste helfte van 2009 voortdurend hoêr vlakke behaal as gedurende 2007-2008. Hierdie groter onbestendigheid dien as 'n aanduiding van hoe Suid-Afrika gedurende die tydperk 2007-2009 toenemend blootgestel is aan internasionale oorspoeleffekte, veral gedurende die GFK (Kucra, Roncolato & VonUexkull, 2017:347-350). Selfs voor die GFK is buitelandse belangstelling in die Suid-Afrikaanse aandelemark nie net aangedryf deur hoê verwagte opbrengste nie, maar ook deur lae globale risikoafkeervlakke. Netto aankope van aandele deur buitelanders het byvoorbeeld dikwels aandelepryse op die JSE gevolg (SARB, 2005:63), maar dit het hoofsaaklik plaasgevind gedurende tye van lae globale risiko. Hierdie tendens was duidelik sigbaar in die tydperk 2000-2010 (sien Figuur 11) toe netto aankope van Suid-Afrikaanse aandele deur buitelanders vergelyk kon word met die CBOE-wisselvalligheidsindeks (VIX), wat 'n bekende maatstaf vir globale risikoafkeer is (Ananchotikul, Zhang & Duval, 2014).

Uit Figuur 11 is dit duidelik dat globale risiko in die tydperk 2000-2009 'n primêre bepaler van kapitaalmarkvloei gebly het en, gegewe die land se status as ontluikende mark, het Suid-Afrika kwesbaar gebly vir tydperke van hoê globale risiko wanneer beleggers verkies om na veiligehawebeleggings te beweeg (Kavli & Viegi, 2013).

4. Die tydperk ná die GFK van 2009-2010: Ekonomiese en politieke ontwikkeliinge

Die wêreldwye resessie van 2009 en onsekerheid oor die herstel in wêreldmarkte het gelei tot die implementering van sterk stimulerende monetêre en fiskale beleidsmaatreêls wêreldwyd. Groot fiskale tekorte het gelei tot 'n eskalasie van staatskuld, terwyl lae rentekoerse en kwantitatiewe verruiming in 2009 in ontwikkelde lande tot 'n invloei van fondse na die Suid-Afrikaanse aandelemark en in 2010 ook na die effektemark gelei het (SARB, 2010:60-63). Die totale waarde van ekwiteitskapitaal wat verkry is in plaaslike en internasionale primêre aandelemarkte deur maatskappye wat op die JSE genoteer is, het in 2009 R107 miljard beloop, 40% hoêr as in 2008. Die grootste deel van dié kapitaal is deur die hulpbron- en die finansiêle sektor verkry. Ekwiteitskapitaal van 'n verdere R80,9 miljard is gedurende 2010 deur genoteerde maatskappye ingesamel, en die relatief lae waarde kan toegeskryf word aan onsekerhede rakende die wêreldwye ekonomiese herstel en politieke onrus in die Midde-Ooste en Noord-Afrika (die MENA-streek) (SARB, 2011:62-64).

In dié tydperk het Suid-Afrikaanse aandele, soos internasionale aandelemarkte en kommoditeitspryse, ook aansienlike positiewe groei getoon, en het die FTSE/JSE se indeks van alle aandele tussen Maart 2009 en April 2010 met ongeveer 60% gegroei. Buitelandse beleggers het teruggekeer, veral vanaf 2009, namate sentiment en risikoaptyt verbeter het (Labuschagne, Majewska & Olbrys, 2016:31-52).

Die momentum in die aandelemark is egter effens deur die Europese skuldkrisis onderbreek. Die Europese soewereine skuldkrisis, wat in laat 2009 in Griekeland begin het en daarna na ander Europese lande oorgespoel het, het die Europese Unie (EU) en die Internasionale Monetäre Fonds (IMF) aangespoor om 'n noodfasiliteit te vestig. Ten spyte van senuagtigheid weens dié krisis het ontluikende en ontwikkelende markte, gelei deur Asie, steeds sterk ekonomiese groei aangeteken. Die Suid-Afrikaanse sakesiklus het in Augustus 2009 ook 'n keerpunt bereik en saam met die globale ekonomiese siklus in ontluikende markte begin herstel. In 2010 het Suid-Afrika 'n ekonomiese groeikoers van 3% aangeteken, indiensnemingsvlakke het toegeneem en laer rentekoerse het gelei tot hoer besteebare inkomste by verbruikers. Die regering het in reaksie op die GFK sy bestedingsprioriteite aangepas om die ekonomie op 'n groeipad te plaas en werkskepping aan te moedig deur 'n nuwe Nasionale Groeiplan (NGP) te aanvaar (Zarenda, 2013). Alhoewel die ekonomie positiewe tekens getoon het, het onsekerhede van 'n globale herstel die groeipotensiaal van Suid-Afrika beperk (SARB, 2011:62-64).

Teen 2010 was die Europese soewereine skuldkrisis steeds onopgelos, ten spyte van ondersteuningspakkette van die EU, die ESB (Europese Sentrale Bank) en die IMF (SARB, 2011:62-64). Ontwikkelde lande het ook voortgegaan om hulle ekonomieê met toegeeflike monetêre beleid te ondersteun en gevolglik het aandelepryse in veral ontwikkelende markte gedurende 2010 steeds gestyg. Die gevolg was dat, soos in die geval van ander ontwikkelende aandelemarkte en kommoditeitspryse, die FTSE/JSE se indeks van alle aandele tussen Maart 2009 en April 2010 met ongeveer 80% gegroei het en met meer as 150% uitgedruk in dollar (Iress-data). Die sterkte van die aandelepryse het daartoe gelei dat die prys-verdienste-verhouding van 8,4 (in 2009) tot 20,7 (in 2010) gestyg het en die aantal genoteerde maatskappye aan die einde van 2010 altesaam 407 beloop het (SARB, 2011:62-64).

Teen die einde van die tydperk 2000-2010 het die aanbieding van die 2010-FIFA-Sokkerwêreldbekertoernooi die vooruitsigte van ekonomiese groei in Suid-Afrika verder verbeter. Deur beleggings te lok, toerisme te bevorder en werk te skep, en deur die bou van die sportinfrastruktuur, is sekere bedrywe op die kort termyn bevoordeel. Navorsing deur Gopane en Mmotla (2019) wys op die positiewe resultate wat die aanbied van mega-sportbyeenkomste op die JSE te weeg bring.

Op 23 Desember 2010 het Brasiliê, Rusland, Indiê en China (BRIC) Suid-Afrika genooi om 'n lid van hierdie ekonomiese blok te word. Die vooruitsigte om lid van BRIC te wees, kan sowel geleenthede as uitdagings vir Suid-Afrika inhou (Besada, Winters & Tok, 2013:115; Harsh, 2013:91-105). Die insluiting van Suid-Afrika by die BRICS- ekonomiese blok het tot groter integrasie van die aandelebeurse gelei wat beter risiko-tot-opbrengs-prestasie tot gevolg gehad het (Patel, 2019:45). Ten spyte van die optimisme oor Suid-Afrika se ekonomiese vooruitsigte en vroeê suksesse van die ANC-regering kan toekomstige vooruitsigte deur beleidsmislukkings getemper word. Geleenthede vir tegnologiese innovasie en deelname aan die private sektor kan in die gedrang gebring word deur populistiese beleidsingrypings, soos gesinsbeplanning, vrye Wi-Fi-toegang in stedelike sentrums, gratis vroeê kinderonderwys en die verskaffing van werksvisums vir hoogs gekwalifiseerde buitelanders (Fourie, 2017:59-80).

5. Samevatting

'n Aandelemark word as 'n leidende aanwyser van ekonomiese aktiwiteit beskou. As barometer van ekonomiese sentiment behoort aandelemarkte dus op ekonomiese en politieke ontwik-kelings en gebeure te reageer, en opbrengste in die verlede moet dus nie geignoreer word nie. Ons bevindinge dui daarop dat groot ekonomiese en politieke ontwikkelings dikwels in JSE-opbrengste weerspieêl word - hoewel nie op 'n konsekwente wyse nie - en dat positiewe aandelemark-opbrengste altyd in tye van ekonomiese voorspoed voorkom. Ons studie het aan die lig gebring dat die JSE dramatiese makroêkonomiese toestande, beleidsveranderinge en politieke gebeure in aandelepryse en opbrengste weerspieêl het. Die aansteeklikheid van wêreldwye ekonomiese gebeure, soos die GFK en die dotcom-borrel, is in aandelepryse op die JSE weerspieêl, soos ook die invloed en oorheersing van die kommoditeitsiklus en wisselvallige buitelandse kapitaalvloei.

Hierdie bevindinge hou belangrike implikasies vir beleggers in. Gebeure gedurende die dekade is byvoorbeeld 'n treffende illustrasie van die marksiklus van beleggingsopbrengste. Die negatiewe en lae opbrengste in ontwikkelde markte gedurende die dekade het gevolg op die internetborrel van die 1990's, terwyl die goeie opbrengste in ontluikende markte gevolg het op die Asiese krisis en lae opbrengste gedurende die voorafgaande dekade. Beleggers moet dus bedag wees daarop dat marksiklusse gereeld voorkom, maar nie noodwendig voorspel kan word nie. Dit dui op die belangrikheid van diversifikasie van beleggingsportefeuljes.

Die tydperk wat die studie dek, word gekenmerk deur oorprestasie deur Suid-Afrikaanse aandelebeleggings in vergelyking met dié van G7-lande. Ons studie het aan die lig gebring dat hierdie opbrengste toegeskryf kan word aan sowel plaaslike as globale faktore, en aan fundamentele en beleggersentiment. So byvoorbeeld is buitelandse belangstelling in die ontluikende en Afrikamarkte, en in die Suid-Afrikaanse aandelemark nie net aangedryf deur hoe verwagte opbrengste nie, maar ook deur lae globale risikoafkeervlakke. Die hoe verwagte opbrengste was ten nouste verbind aan globale faktore soos die goud- en platinum-kommoditeitsprysoplewing van die 2000's. Wisselvallige buitelandse kapitaalvloei, veral gedurende die GFK, het aandeelopbrengste gedurende die dekade by tye positief en by tye negatief beinvloed.

Plaaslike faktore, insluitende makroekonomiese toestande en beleidsveranderinge, is ook in aandelepryse en opbrengste weerspieel. Dit sluit makroekonomiese stabiliteit oor die hele Afrika in as gevolg van laer inflasie, beter monetäre beleid deur toenemend onafhanklike sentrale banke en verbeterde fiskale bestuur. Ekonomiese groei in Suid-Afrika was gedurende die dekade relatief hoog, veral gedurende die vier jaar 2004-2007, met gemiddelde groei van meer as 5% per jaar. Sekere beoogde beleidsveranderinge, soos die Mynbouhandves wat in 2002 uitgelek het, het paniek onder beleggers veroorsaak.

Vir reguleerders dui sulke gebeure op die gevaar van gefragmenteerde en "ligte" regulering, soos ook oormatige vertroue in markdissipline en selfregulering en 'n versnelde proses van finansiele innovasie. Hierdie faktore het grootliks bygedra tot die GFK. Relatief gesonde makroekonomiese grondbeginsels en 'n robuuste finansiele regulatoriese raamwerk in Suid-Afrika het die veerkragtigheid van die Suid-Afrikaanse finansiele sektor gedurende die GFK verseker.

BIBLIOGRAFIE

Acharya, VV & Richardson, M. 2009. Causes of the financial crisis. A Journal of Politics and Society, 21(2/3):195-210. [ Links ]

ADB (African Development Bank). 2000. African Development Bank report. African Development Bank, Centurion. [ Links ]

Adelson, M. 2013. The deeper causes of the financial crisis: Mortgage alone cannot explain it. The Journal of Portfolio Management, 39(3):16-31. [ Links ]

Ananchotikul, N, Zhang, L & Duval, RA. 2014. Portfolio flows, global risk aversion and asset prices in emerging markets. IMF working paper no. 156. https://doi.org/10.5089/9781498340229.001. [ Links ]

Bai, S & Koong, KS. 2018. Oil process, stock returns, and exchange rate: Empirical evidence from China and the United States. The North American Journal of Economics, 44:12-13. [ Links ]

Bekaert, G, Erhmann, M & Fratzscher, M. 2014. The global crisis and equity market contagion. Journal of Finance, LXIX(6):2597-2649. [ Links ]

Besada, H, Winters, K & Tok, E. 2013. South Africa in the BRICS: Opportunities, challenges and prospects. African Insight, 42(4):1-15. [ Links ]

Bohlmann, HR & Van Heerden, JH. 2008. Predicting the economic impact of the 2010 FIFA World Cup on South Africa. International Journal of Sport Management and Marketing, 3(4):383-396. [ Links ]

Bradford, C. 2020. Is the stock market worried about climate change? Lessons from the 2010s. SSRN. https://ssrn.com/abstract=3549416. [ Links ]

Byrant, M. 1987. Taking stock: Johannesburg Stock Exchange, thefirst 100years. Johannesburg: Jonathan Ball. [ Links ]

Canuto, O. 2014. Commodity super cycle to stick around a bit longer. New York: Capital Finance International. [ Links ]

Cheru, F. Overcoming apartheid's legacy: The ascendancy of neoliberalism in South Africa's anti-poverty strategy. Third World Quarterly, 22(4):505-527. [ Links ]

Coetzee, L & Aye, GC. 2018. Does the great financial crisis play a role in the casual relationship between exchange rates and stock prices in South Africa? EconWorld, 1-22. [ Links ]

Collins, D & Biekpe, N. 2003. Contagion: A fear for African equity markets? Journal of Economic and Business, 55:285-297. [ Links ]

Crotty, J. 2009. Structural causes of the financial crisis: A critical assessment of the new financial architecture. Cambridge Journal of Economics, 33(4):563-580. [ Links ]

Cuddington, JT & Jerret, D. 2008. Super cycles in real metal prices. IMF STAFF Papers, 55(4):541-565. [ Links ] Deressa, C & Chipeta, C. 2016. Risk factors in returns of the South African stock market. Studies in Economics and Econometrics, 40:71-94. [ Links ]

Dicle, MF & Levendis, J. 2013. The impact of technological improvements on developing financial markets: The case of the Johannesburg Stock Exchange. Review of Developing Finance, 3(4):204-213. [ Links ]

Draper, P & Freytag, A. 2008. South Africa's Current Account Deficit: Are Proposed Cures Worse than the Disease? Trade Policy Report No. 25, South African Institute of International Affairs. [ Links ]

Du Plessis, S & Smit, B. 2006. Economic growth in South Africa since 1994. Stellenbosch Economic Working Papers. Stellenbosch: University of Stellenbosch. [ Links ]

Fedderke, J & Bogetic, Z. 2006. Infrastructure and growth in South Africa: Direct and indirect productivity impacts of 19 infrastructure measures. World Bank Policy Research Paper. New York: World Bank. [ Links ]

Fourie, J. 2017. The long walk to economic freedom after apartheid, and the road ahead. Journal of Contemporary History, 42(1):59-80. [ Links ]

Goodnight, GT & Green, SE. 2010. Rhetoric, risk, and markets: The dot-com bubble. Quarterly Journal of Speech, 96(2):115-140. [ Links ]

Gopane, TJ & Mmotla, RM. 2019. Stock market reaction to mega-sport events: Evidence from South Africa and Morocco. West Virginia University paper, 1-27. Morgantown: FiT Publishing. [ Links ] Harsh, VP. 2013. The BRICS fallacy. The Washington Quarterly, 36(3):91-1. [ Links ]

Hellwig, M. 2008. The causes of the financial crisis. CEsifo Forum, München, 9(4):12-21. [ Links ]

Hendriks, S. 2013. South Africa's National Development Plan and New Growth Path: Reflections on policy contradictions and implications for food security. Agrekon, 52(3):1-17. [ Links ]

Heymans, A & Da Camara, R. 2013. Measuring spill-over effects of foreign markets on the JSE before, during and after international financial crises. SAJEMS, 16(4):418-434. [ Links ]

Humphreys, D. 2010. The great metal boom: A retrospective. Resources Policy, 35:1-13. [ Links ]

Iress. Financial Services Software. https://www.iress.com [12 September 2021]. [ Links ]

Jackson, WG, Alessadri, TM & Black, SS. 2005. The price of social responsibility: The case of black economic empowerment transactions in South Africa. Working paper no. 2005-29. Atlanta, GA: Federal Reserve Bank of Atlanta. [ Links ]

Jeffery, F, Smit, B & Sturzenegger, F. 2006. South Africa: Macroeconomic challenges after a decade of success. CID working paper series. Cambridge, MA: Harvard University. [ Links ]

Jerret, D & Cuddington, J. 2008. Boarding the statistical search for metal price super cycles to steel and related metals. Resources Policy, 33(4):188-195. [ Links ]

Kavli, H & Viegi, N. 2017. Are determinants of portfolio flows always the same? South African results from a time varying parameter VAR model. South African Journal of Economics, 85(1):3-27. [ Links ]

Keyser, N, Van der Merwe, I & De Beer, J. 2020. The Johannesburg Stock Exchange returns, political developments and economic forces: A historical perspective of the 1990s. New Contree, 84:92-111. [ Links ]

Koech, OK. 2013. The effect of the 2008 great financial crisis on the performance of stock indices at the Nairobi Securities Exchange. International Journal of Innovation Research and Development, 2(5):1099-1118. [ Links ]

Kruger, LP. 2011. The impact of black economic empowerment (BEE) on South African businesses: Focus on ten dimensions of business performance. South African Business Review, 15(2):207-233. [ Links ]

Kucra, D, Roncolato, L & VonUexkull, G. 2017. Trade contraction and employment in India and South Africa during the global crisis. World Development, 97:347-350. [ Links ]

Labuschagne, C, Majewska, E & Olbrys, J. 2016. Crisis periods, contagion and integration effects in the major African equity markets during the 2007-2009 GFC. Optimum Studia Ekonomiczne, 5(83):31-52. [ Links ]

Lukasiewicz, M. 2019. Early regulation and social organisation on the Johannesburg Stock Exchange, 1887-1892. Business History, 63(2):1-20. [ Links ]

Madubeko, V. 2010. The great financial crisis and its impact on the SA economy. Ongepubliseerde meerstersgraadtesis. Grahamstad: Universiteit van Fort Hare. [ Links ]

McKenzie, R & Pons-Vignon, N. 2012. Volatile capital flows and a route to financial crisis in South Africa. AUGUR working paper. University Library of Munich, Germany. [ Links ]

McKibben, W & Stoeckel, A. 2010. The global financial crisis: Causes and consequences. Working paper in International Economics. Washington: Lowy Institute for International Policy. [ Links ]

Melvin, M & Taylor, MP. 2009. The global financial crisis: Causes, threats and opportunities. Journal of International Money and Finance, 28(8):1243-1245. [ Links ]

Memzi, W, Hammoudeh, S, Nguyen, DK & Kang, SH. 2016. Global financial crisis and spillover effects among United States and BRICS stock markets. International Review of Economics and Finance,, 42:257-276. [ Links ]

Milan, B & Canuto, O. 2010. Natural resources and development strategy after the crisis. Economic Premise No. 1. Washington, DC: The World Bank. [ Links ]

Moolman, E & Du Toit, C. 2005. An econometric model of the South African stock market. South African Journal of Economic and Management Sciences, 8:78-91. [ Links ]

National Treasury. 2011. A safer financial sector to serve South Africa better. http://www.treasury.gov.za/twinpeaks/20131211%20-%20Item%202%20A%20safer%20financial%20sector%20to%20serve%20South%20Africa%20better.pdf [14 Oktober 2021]. [ Links ]

Ncube, G & Mirgiri, KF. 2015. Stock Market Integration in Africa: The case of Johannesburg Stock Exchange and Selected Africa Countries. International Business and Economics Research Journal, 14(2):367-386. [ Links ]

OECD (Organisation for Economic Co-operation and Development). 2016. Gross Domestic Product by Expenditure in Constant prices. http://dx.doi.org/10.1787/data-00052-en. [ Links ]

Ofek, G & Richardson, M. 2003. DotCom mania: The rise and fall of international stock prices. The Journal of Finance, 58(3):1113-1137. [ Links ]

Patel, RJ. 2019. BRICS emerging markets linkages: Evidence from the global financial crisis. The Journal of Private Equity, 22(4):42-59. [ Links ]

Pillay, D. 2015. The great economic crisis and the Africa rising narrative. Africa Development, 40(3):59-75. [ Links ]

Pindyck, R & Rotemberg, J. 1990. The excess co-movement of commodity prices. Economic Journal, 100(403):1173-1189. [ Links ]

Presidency, The. 2007. AsgiSA: Annual report. https://www.gov.za/sites/default/files/gcis_document/201409/asgisa-2007.pdf [12 Augustus 2021]. [ Links ]

Reinhart, CM, Reinhart, V & Trebesch, C. 2016. Global cycles: Capital flows, commodities, and sovereign defaults. American Economic Review, 106(5):574-580. [ Links ]

SARB (South African Reserve Bank). 1999. Quarterly Bulletin. Pretoria. [ Links ]

SARB (South African Reserve Bank). 2000. Quarterly Bulletin. Pretoria. [ Links ]

SARB (South African Reserve Bank). 2002. Quarterly Bulletin. Pretoria. [ Links ]

SARB (South African Reserve Bank). 2003. Quarterly Bulletin. Pretoria. [ Links ]

SARB (South African Reserve Bank). 2005. Quarterly Bulletin. Pretoria. [ Links ]

SARB (South African Reserve Bank). 2006. Quarterly Bulletin. Pretoria. [ Links ]

SARB (South African Reserve Bank). 2009. Annual economic report. Pretoria. [ Links ]

SARB (South African Reserve Bank). 2010. Quarterly Bulletin. Pretoria. [ Links ]

SARB (South African Reserve Bank). 2011. Quarterly Bulletin. Pretoria. [ Links ]

Schraten, J. 2014. The transformation of the South African credit market. Transformation: Critical Perspectives on Southern Africa, 85:1-10. [ Links ]

Sennanye, LE. 2014. The impact ofblack economic empowerment transactions on share price performance of JSE listed mining companies. Unpublished MBA thesis. Pretoria: University of Pretoria. [ Links ]

Srinivasan, TN. 2006. China, India and the world economy. Economic and Political Weekly, 41(34):3716-3727. [ Links ]

Strydom, B, Christison, A & Matias, J. 2009. An empirical investigation of the effect of black economic empowerment on share prices: 1996 to 2006. African Journal of Accounting, Economics, Finance and Banking Research, 5(5):1-19. [ Links ]

Thomas, G & Green, S. 2010. Rhetoric, risk, and markets: The dot-com bubble. Quarterly Journal of Speech, 96(2):115-140. [ Links ]

UNDP (United Nations Development Programme). 2016. Primary commodity booms and busts: Emerging lessons from sub-Saharan Africa. New York: UNDP Regional Bureau for Africa. [ Links ]

Ward, M & Muller, C. 2010. The long-term share price reaction to BEE announcements on the JSE. Investment Analysts Journal, 71:27-35. [ Links ]

Wasserman, H. 2012. China in South Africa: Media responses to a developing relationship. Rhodes Journalism Review, 32:33-35. [ Links ]

Weeks, J. 1999. Stuck in low GEAR? Macro-economic policy in South Africa, 1996-1998. Cambridge Journal of Economics, 23:795-811. [ Links ]

Wildenboer, R. 2008. AsgiSA: A study of the background to and challenges facing the New Economic Framework of the South African government. Unpublished MBA-thesis. Stellenbosch: Stellenbosch University Business School. [ Links ]

Yeoh, P. 2010. Causes of the global financial crisis: Learning from the competing insights. International Journal of Disclosure and Governance, 7:42-69. [ Links ]

Yeyati, E & Williams, T. 2012. Emerging economies in the 2000s: Real decoupling and financial recoupling. Journal of International Money and Finance, 31(8):2102-2126. [ Links ]

Zamfir, I. 2016. Africa's economic growth: Taking off or slowing down? Analytical Paper: European Parliament, 1-27. [ Links ]

Zarenda, H. 2013. South Africa's National Development Plan and its implications for regional development. Stellenbosch: Tralac. [ Links ]

Ontvans: 2022-02-04

Goedgekeur: 2022-06-10

Gepubliseer: September 2022

Jesse de Beer is 'n dosent in die Departement Ekonomie aan die Universiteit van Namibie, waar sy sedert 2017 verskeie voor- en nagraadse kursusse doseer, insluitende Makro-ekonomie, Statistiese bewerking vir ekonome, Finansiële regulering, Kompetisiebeleid Sekuriteitsont-leding en Portefeuljebestuur. Sy was voorheen verbonde aan die Universiteit van die Vrystaat (2008-2015) en die destydse Vista Universiteit (1994-2007). Jesse het die volgende tersiêre kwalifikasies behaal: PhD in Ekonomie; Meesters in Geld en Bankwese; Honneurs in Geld en Bankwese; en 'n B.Com-graad. Haar navor-singsbelangstellings lê op die gebied van finansiële ekonomie, met besondere fokus op Finansiéle geletterdheid en Finansiéle regulering, asook Ekonomiese Geskiedenis, Finansiéle integrasie en Kapitaalvloeie.

Jesse de Beer is a lecturer in the Department of Economics and Finance at the University of Namibia, where she has been teaching several undergraduate and postgraduate courses since 2017, including macroeconomics, economics statistics, financial regulation, competition policy, securities analysis, and portfolio management. Jesse obtained the following tertiary qualifications: PhD in Economics; Masters in Money and Banking; Honours in Money and Banking; and a B.Com degree. Jesse's research interests lie in the area of financial economics, with particular focus on financial literacy and financial regulation, as well as Economic History, Financial integration and Capital flows.

Nico Keyser is die departementshoof van Ekonomie en Finanswese by die Universiteit van die Vrystaat. Hy het in 2003 die akademie betree na 'n aantal jare in die privaat sektor. Hy bied verskillende modules in Ekonomie en Finanswese op beide voor- en nagraadse vlak aan. Sy navorsing sluit die volgende temas in: Ekonomiese Geskiedenis, Politieke Ekonomie en Hoér Onderwys. Nico het die volgende tersiére kwalifikasies behaal: PhD; Meesters in Ekonomie; Meesters in Hoér Onderwys; Honneurs in Ekonomie; Hoér Onderwys Diploma; en 'n Bcom-graad.

Nico Keyser is head of the Department of Economics and Finance at the University of the Free State. He became an academic in 2003 after working in the private sector for a number of years. He teaches different Economics and Financial Economics subjects on both undergraduate and postgraduate level. His areas of research include the following topics: Economic History, Political Economics and Higher Education. Nico obtained the following tertiary qualifications: PhD; Masters in Higher Education; Masters in Economics; Honours in Economics; Higher Educational Diploma; and a B. Com degree.

Ivan van der Merwe is 'n dosent in die Departement Ekonomie en Finanswese aan die Universiteit van die Vrystaat, waar hy sedert 1999 verskeie voor- en nagraadse kursusse doseer, insluitende beleggings, finansiele bestuur, internasionale finanswese, afgeleide markte, sekuriteitsontleding en portefeuljebestuur. Ivan het die volgende tersiere kwalifikasies behaal: PhD in Ekonomie; Meesters in Geld en Bankwese; Honneurs in Geld en Bankwese; en 'n B.Comgraad. Sy navorsingsbelangstellings le op die gebied van finansiele ekonomie, met besondere fokus op finansiele stabiliteit en makro-omsigtigheidsbeleid.

Ivan van der Merwe is a lecturer in the Department of Economics and Finance at the University of the Free State, where he has been responsible for the teaching of several undergraduate and postgraduate courses since 1999, including investments, financial management, international finance, derivative markets, securities analysis, and portfolio management. Ivan obtained the following tertiary qualifications: PhD in Economics; Masters in Money and Banking; Honours in Money and Banking; and a B.Com degree. Ivan's research interests lie in the area of financial economics, with particular focus on financial stability and macroprudential policy.