Services on Demand

Article

Afrikaans (pdf)

Afrikaans (pdf)

Article in xml format

Article in xml format Article references

Article references

Indicators

Related links

-

Cited by Google

Cited by Google -

Similars in Google

Similars in Google

Share

Permalink

PermalinkTydskrif vir Geesteswetenskappe

On-line version ISSN 2224-7912

Print version ISSN 0041-4751

Tydskr. geesteswet. vol.61 n.2 Pretoria Jun. 2021

http://dx.doi.org/10.17159/2224-7912/2021/v61n2a5

NAVORSINGS- EN OORSIGARTIKELS RESEARCH AND REVIEW ARTICLES

Wat kom ná Suid-Afrika se fiskale afgrond?

What comes after South Africa's fiscal cliff?

Fanie JoubertI; Jannie Rossouw II

IDepartement Ekonomie, Universiteit van Suid-Afrika Pretoria, Suid-Afrika E-pos: sjjoube@unisa.ac.za

IIUniversiteit van die Witwatersrand Johannesburg , Suid-Afrika E-pos: Jannie.Rossouw@wits.ac.za

OPSOMMING

Die navorsing gee 'n perspektief op Suid-Afrika se vooruitsigte indien die land by wyse van spreke oor die rand van die fiskale afgrond sou stort. Die definisie van die fiskale afgrond wat in hierdie artikel gebruik word, het betrekking op die punt waar maatskaplike toelaes, rente op staatskuld en staatsdienssalarisse die totale inkomste van die Suid-Afrikaanse regering oorskry. Hierdie kantelpunt is reeds in die 2020/21- fiskale jaar bereik, maar die verwagting is dat dit slegs tydelik van aard is. Daar is dus beperkte ruimte om 'n permanente fiskale krisis af te weer, maar dan moet die salarisrekening van die staatsdiens ingekort word. Terselfdertyd sal die regering meer realisties vir laer ekonomiese groei en dus laer groei in belastinginkomste moet begroot.

Die punt waar die fiskale afgrond bereik word, word met behulp van die fiskale afgrondbarometer bereken. Hiervolgens het Suid-Afrika se posisie dramaties verswak oor die afgelope dekade, onder meer omdat staatsdienssalarisse en rentebetalings op staatskuld té vinnig gegroei het. Terselfdertyd het inkomste baie stadiger gegroei weens die inkrimping in Suid-Afrika se potensiële en werklike ekonomiese groeikoerse.

Die navorsing oor die fiskale afgrond het 'n impak op regeringsbeleid gehad, maar dit is waarskynlik 'n geval van "té min, té laat". Opsommenderwys kan die belangrikste bydrae van die navorsing beskou word as (i) die insluiting van die frase "fiskale afgrond" in die Suid-Afrikaanse leksikon, (ii) 'n duidelike fokus op die probleem in die burgerlike samelewing, (iii) deursigtige rapportering oor die staatsdienssalarisrekening deur die regering, en (iv) 'n fokus op bestedingsvergelyking met die inkomstekant van staatsfinansies, eerder as die uitgawekant.

As Suid-Afrika in gebreke sou bly om 'n fiskale afgrond af te weer, bestaan die risiko dat die land se toekoms sekere elemente van 'n mislukte staat ("failed state") mag insluit. Fondse vir dienslewering sal meer beperk wees terwyl rentebetalings op staatskuld onder druk sal kom, wat tot likiditeitsprobleme by pensioenfondse kan bydra. Die enigste opsie is dus vir die Suid-Afrikaanse regering om 'n fiskale afgrond te vermy.

Trefwoorde: ekonomiese leksikon, fiskale afgrond, fiskale volhoubaarheid, maatskaplike toelaes, mislukte staat, staatsdienssalarisse, rente op staatskuld, staatskuld

ABSTRACT

This research provides insight into South Africa's prospects should the country reach the proverbial fiscal cliff. The definition of the fiscal cliff used in this article refers to the point where social grants, interest on government debt and public service salaries exceed the total income of the South African government. This point has already been reached in the 2020/21 fiscal year, but is expected to be of a temporary nature. There is, therefore, still room to fend off a permanent fiscal crisis, provided that the public service salary bill be contained. At the same time, the government will have to budget more realistically for lower economic growth and therefore lower growth in tax revenue.

Academic literature on South Africa's fiscal cliff is limited, but the mainstream media (print and electronic) focuses on this issue frequently and extensively. The term "fiscal cliff" has, therefore, become part of the South African economic lexicon.

The point where the fiscal cliff is reached is calculated by using the fiscal cliff barometer. The barometer shows that South Africa's fiscal position has weakened significantly over the past decade, partly because public service salaries and interest payments on government debt have grown too fast in relation to South Africa's potential and actual economic growth rates. The barometer readings are calculated as a ratio using variables for the estimated years to the cliff as well as the total years within the forecast period. The formula is calculated mathematically as:

years to cliff (equation 1)

total years forecasted

In theory, values can range from one (1) to minus infinity (-∞). However, in practice, only values between one and zero are considered. A high value (e.g. 0,9) indicates a high probability that the fiscal cliff will be reached in the near future, while a 0 (zero) value indicates that the fiscal cliff will not be reached at all. The analysis of South Africa's fiscal sustainability, based on the barometer readings, commences with 2007 data. The results show a significant spike in the barometer reading (closer to 1) from 0 (zero) in 2007 to 0,717 in 2014. Hereafter, the barometer reading stabilises, and even shows a slight improvement to 0,119, based on the 2018 Budget data. By 2018, therefore, the impression was that the government had taken sufficient cognisance of the warnings with regards to the fiscal cliff to start implementing steps to avoid it.

This all changed in 2020, however, when the Supplementary Budget presented by the Minister of Finance (Mboweni 2020b) showed that the fiscal cliff had indeed been reached. Stated differently, for the 2020-fiscal year, civil service remuneration expenditure, interest on government debt and social grant payments will exceed total government revenue. All other expenditure will now have to be funded from further borrowing by the South African government.

While it appears that research on the fiscal cliff has had an impact on government policy, it is probably a case of "too little, too late". The most important contributions to the research to date may be summarised as (i) the creation of an awareness of the danger of economic disaster, as expressed in the phrase "fiscal cliff" in South Africa's economic lexicon, (ii) a clear focus on the problem in civil society and the media, and (iii) transparent reporting on the public service salary bill by the government.

Should a more permanent fiscal cliff materialise, South Africa's future could include elements of a failed state, the result of which will be serious financial hardship for all South Africans. The government will find it increasingly more difficult and expensive to borrow from the money and capital markets, and there will be minimal funds available for service delivery. Interest payments on government debt will also be suspended or severely curtailed, thus contributing to liquidity problems for pension funds and the banking and insurance industries. The only option is avoidance of the fiscal cliff. This challenge awaits the South African government.

Keywords: civil service remuneration, economic lexicon, failed state, fiscal cliff, fiscal sustainability, government debt, government interest payments, social spending

1. INLEIDING1

In 2014 is daar in die Tydskrif vir Geesteswetenskappe 'n artikel met die titel "Suid-Afrika se fiskale afgrond: 'n Blik op die aanwending van owerheidshulpbronne" (Rossouw et al. 2014) gepubliseer. Daar is 'n betekenisverskil tussen die frase "fiskale afgrond", soos omskryf in die 2014-artikel enersyds teenoor dít wat in die Verenigde State van Amerika (VSA) aan hierdie term toegedig word, andersyds. In die VSA verwys die term naamlik na die punt waar daardie land 'n plafon op lenings deur die federale regering bereik, as gevolg van die gelyktydige beëindiging van bestaande persoonlike inkomstebelastingverligtings en die vermindering van sekere bestedingsitems (Federalereserwe 2012). Die twee definisies stem wel dermate ooreen dat die fiskale afgrond 'n negatiewe impak op die ekonomie (vernaam die "man op straat") het.

In die 2014-artikel word die fiskale afgrond in Suid-Afrika bereken volgens besteding op staatsdienssalarisse en maatskaplike toelaes. In 'n opvolgartikel in 2016 met die titel "Suid-Afrika se fiskale keuses gemodelleer: Afgrond of plato?" (Rossouw et al. 2016b), is die definisie van die fiskale afgrond wyer omskryf, naamlik die punt waar maatskaplike toelaes, rente op staatskuld en staatsdienssalarisse die totale inkomste van die Suid-Afrikaanse regering sal oorskry. Besteding aan maatskaplike toelaes, rente op staatskuld en staatsdienssalarisse word gebruik vanweë hul wesenlike omvang in die staat se fiskale posisie asook hul vinnige groei.

Sedert die aanvanklike en latere opvolgpublikasie van hierdie navorsing in die Tydskrif vir Geesteswetenskappe (Rossouw et al. 2014; Rossouw et al. 2016) het die begrip fiskale afgrond ("fiscal cliff") deel van die Suid-Afrikaanse ekonomiese leksikon geword. Dit is tekenend van die relevansie van Afrikaans as wetenskapstaal dat hierdie 2014- en 2016-artikels 'n beduidende invloed op heersende debatte rakende staatsfinansies en die volhoubaarheid van fiskale beleid hier te lande het.

Met die "voordeel van weerkyk is regkyk" ("the benefit of hindsight"), is die keuse van die term "fiskale afgrond" soms bevraagteken. Sekere kommentators was van mening dat "fiskale moeras" ("fiscal swamp"), met ander woorde 'n Suid-Afrika wat eenvoudig wegsink, toepasliker beeldspraak is as 'n afgrond waaroor die land stort (sien byvoorbeeld Bernstein 2019). Ongeag die nuanseverskille in die gekose beeldspraak, word die onderliggende boodskap van 'n moontlike fiskale afgrond nie bevraagteken nie - die onomstootlike getuienis van 'n ernstige ekonomiese verknorsing waarvan daar kennis geneem moes word. Die begrip "fiskale afgrond" word om hierdie rede nog eens in hierdie artikel verken.

Die struktuur van die res van die artikel is soos volg: Afdeling 2 gee 'n literatuuroorsig van navorsing oor die fiskale afgrond. Afdeling 3 belig Suid-Afrika se fiskale afgrondbarometer. Die verloop van Suid-Afrika se fiskale volhoubaarheid in die konteks van die fiskale afgrond word in afdeling 4 toegelig. Afdeling 5 bespreek die beleidsimpak van die navorsing, terwyl Suid-Afrika se vooruitsigte nadat die fiskale afgrond bereik is, in afdeling 6 belig word. 'n Opsomming van bevindings word as slotopmerkings in afdeling 7 gegee.

2. LITERATUUROORSIG OOR SUID-AFRIKA SE FISKALE AFGROND

Die eerste voorlopige samevatting van die navorsing oor die risiko dat Suid-Afrika op 'n fiskale afgrond afstuur, is tydens 'n openbare finansieswerkswinkel ("Public Economics Workshop") van Economic Research South Africa (ERSA) by die Universiteit van Suid-Afrika op 16 en 17 Mei 2013 aangebied. In 'n voordrag getiteld, "South Africa's Fiscal Cliff: A Different Meaning to a Well-known Concept", het Rossouw et al. (2013b) die term, en daarmee bewusmaking van die aard van 'n spesifieke ekonomiese krisis, bekendgestel. Die werkswinkel het deels die bekendstelling van ontluikende navorsing ten doel gehad.

Twee punte van kritiek is teen die ontluikende navorsing geopper: Eerstens was daar kritiek vanuit akademiese oorde dat die navorsing nie op enige ekonometriese model gegrond was nie. Die doel en oogmerk van die navorsing op daardie stadium was gemik op die voortsetting van neigings in staatsbesteding oor die voorafgaande dekade, eerder as op ekonometriese modellering.

Tweedens was daar kritiek van verteenwoordigers van die Nasionale Tesourie juis oor die basis van die navorsing, naamlik 'n voortsetting van historiese neigings. Volgens hierdie verteenwoordigers het die navorsingsbenadering nie voldoende voorsiening gemaak vir die beroepspesifieke aanpassing ("Occupational Specific Dispensation," of OSD) in vergoeding wat aan staatsamptenare gegee is nie. Dit sou kwansuis as "eenmalige skok deur en uit die sisteem" werk. Dit het sedertdien geblyk dat hierdie verduideliking van die Nasionale Tesourie kortsigtig en foutief was, soos hier onder verduidelik word.

Na die ERSA-werkswinkel is die navorsing, na aanleiding van die kritiek, aangepas met 'n ekonometriese-model (tydreeksanalise) en in die Tydskrif vir Geesteswetenskappe gepubliseer (Rossouw et al. 2014). Die eerste publikasie oor die gevare van 'n fiskale afgrond in 'n geakkrediteerde akademiese tydskrif het dus reeds in 2014 plaasgevind en is in 2016 opgevolg met 'n verdere artikel (Rossouw et al. 2016b).

Daarna het 'n verdere reeks artikels in New Agenda gevolg (Rossouw & Breytenbach 2016a; Rossouw & Rossouw 2017; Mbeki et al. 2018). Afgesien van wetenskaplike joernale is menings oor die fiskale afgrond ook in die media (druk en elektronies) gedek, onder meer in openbare debatte. Dit is byvoorbeeld deur The Conversation gepubliseer, wat onder meer in ander koerante herdruk is. Daarbenewens het internasionale kredietgraderingsagentskappe soos Fitch en Moody's die gevaar van 'n fiskale afgrond en onvolhoubare staatsbesteding as 'n risiko uitgewys (Dludla 2020). Hierdie gevaar het uiteraard 'n invloed op die internasionale kredietgradering van Suid-Afrika gehad, wat tot nie-beleggingstatus ("junk status") afgegradeer is.

Mbeki et al. (2018) wat hier bo gerapporteer is, het die navorsing oor die fiskale afgrond uitgebrei met die ontwikkeling van 'n fiskale afgrondbarometer. Soos hier onder bespreek word, kwantifiseer die barometer die risiko van 'n fiskale afgrond oor tyd. Die bevindings in Mbeki et al. (2018) is onder meer deur Padayachee (2018) gekritiseer. Aldus Padayachee (2018) moet Mbeki et al. (2018) fokus op " ... the hard questions ... to avoid being labeled both alarmist and conservative". Moolla (2019) verduidelik dat Padayachee "... tells us that the focus of policy attention must be on growth and employment and not on the budget deficit or inflation", met ander woorde nie op die dreigende fiskale afgrond nie. Ten spyte van Padayachee (2018) se siening dat Mbeki et al. (2018) beide alarmisties en konserwatief was en sy latere opmerkings oor groei, indiensneming en inflasie, het die verloop van sake oor die tydperk sedert 2018 getoon dat die ontleding wel korrek was. Suid-Afrika het inderdaad nou die fiskale afgrond bereik, soos Mbeki et al. (2018) gewaarsku het.

Jooste (2018:1) verklaar ten opsigte van Suid-Afrika dat "(a)fter all, economists agree that the country hinges on a fiscal cliff". Dit is egter nie korrek nie, want daar is nie algemene konsensus oor hierdie punt nie, soos die kritiek van Padayachee (2018) en Moolla (2019) hier bo aandui.

Moolla (2019) ondersteun ook nie Jooste (2018) se mening dat "economists agree that the country hinges on a fiscal cliff" nie, deur onder meer Padayachee aan te haal. Moolla (2019) verklaar byvoorbeeld dat Suid-Afrika se fiskale situasie die gevolg is van bykans twee dekades van verkeerde beleid asook hoë vlakke van onbevoegdheid en korrupsie in die staat, wat dit bykans disfunksioneel gemaak het. Om 'n fiskale afgrond te vermy, lyk na 'n belangrike prioriteit, maar die land moet ook fokus op ekonomiese groei as oorkoepelende doelwit om in 'n breë spektrum van menslike behoeftes te voorsien.

Die gevaar van die bestaan van 'n moontlike fiskale afgrond is sedert 2014 vir 'n geruime tyd deur die regering (soos afgelei uit terugvoer van verteenwoordigers van die Nasionale Tesourie) ontken. Mnr Michael Sachs, destyds die Adjunk-direkteurgeneraal van die Nasionale Tesourie, het in 2014 verklaar dat Suid-Afrika se fiskale posisie gesond is, ten spyte daarvan dat "(s)ome have gone as far [as] to argue we face a fiscal cliff" (Sachs 2014:4). Sachs (2014) het ontken dat Suid-Afrika onderweg is na 'n fiskale afgrond. Ná sy bedanking by die Nasionale Tesourie, is dit dus ironies dat Child en Capazorio (2018) in 2018 geskryf het dat "Sachs' resignation could push South Africa to the fiscal cliff".

Sekere politieke partye (maar ongelukkig nie die regerende African National Congress, of ANC nie) het wel sedert 2014 periodiek aandag gegee aan die gevaar van 'n dreigende fiskale afgrond, in teenstelling tot die regering se ontkenning van probleme wat ontwikkel het. Die Demokratiese Alliansie (DA), die amptelike opposisie, het by verskeie geleenthede teen 'n naderende fiskale afgrond gewaarsku (Maynier 2016; Maynier 2018), terwyl die Vryheidsfront Plus (VF+) in hul Noordkaap Nuusbrief na die gevaar van die fiskale afgrond verwys het (Boshoff 2020).

Ná die aanstelling van mnr. Tito Mboweni as Minister van Finansies, het die regering die bestaan van 'n fiskale afgrond erken (sien byvoorbeeld Mboweni 2020a, 2020b en 2020c). Die fiskale krisis wat Suid-Afrika in die gesig staar, is egter nooit deur woordvoerders van die regering as 'n fiskale afgrond beskryf nie, maar eerder bestempel as 'n fiskale krisis met die fokus op die onvolhoubaarheid van die huidige trajek van staatsbesteding. Die implikasie is dieselfde, maar dit lyk of die regering onwillig is om nóú terminologie te gebruik, wat sal aandui dat verkeerde aannames en ontledings sedert 2014, toe die gevaarligte begin flikker het, gebruik is.

Bisseker se boek, On the brink: South Africa's political and fiscal cliff-hanger (Bisseker 2017) waarsku ook oor 'n naderende fiskale afgrond, naamlik dat Suid-Afrika, ná die globale finansiële krisis, besteding vermeerder het tot op 'n onvolhoubare vlak (2017:111). Bisseker verskil egter oor die definisie van die punt waar die fiskale afgrond bereik word. Terwyl die navorsing verbandhoudend met die fiskale afgrond fokus op die punt waar maatskaplike toelaes, rente op staatskuld en staatsdienssalarisse die totale inkomste van die Suid-Afrikaanse regering sal oorskry, gebruik Bisseker (2017:110) 'n ander definisie vir die punt waar die fiskale afgrond bereik word, naamlik:

In the absence of an agreed definition of what would constitute the fiscal cliff in South Africa, it would occur, arguably, when the bond market - the ultimate authority on South Africa's fiscal credibility - becomes persuaded that government can no longer service its debt.

Op 'n soortgelyke, dog meer praktiese, trant verwys Isa (2020) daarna as: Wanneer 'n land nie genoeg kan leen om sy bestedingsvereistes te dek en sy skuld terug te betaal nie, want hy kan óf nie iemand vind om by te leen nie, óf krediet het onbekostigbaar duur geword.

As beide Bisseker (2017:110) en Isa (2020) se definisies gebruik word, het Suid-Afrika nog nie die fiskale afgrond bereik nie. Daar is steeds leningskapasiteit vir die Suid-Afrikaanse regering beskikbaar, hoewel die gewilligheid van diegene wat geld aan die regering leen nie verwar moet word met die regering se vermoë om dit terug te betaal nie. Daar is ook reeds aanduidings dat die Nasionale Tesourie genoodsaak word om toenemend 'n groter deel van sy befondsing via korttermyn- plaaslike lenings asook buitelandse lenings te bekom, aangesien die langtermynopsies beperk raak (Nasionale Tesourie 2020b).

As die fiskale afgrond hierteenoor egter beskou word as die punt waar maatskaplike toelaes, rente op staatskuld en staatsdienssalarisse die totale inkomste van die Suid-Afrikaanse regering sal oorskry, het Suid-Afrika in die 2020/21- fiskale jaar die limiet van sy fiskale vermoë bereik. Die verwagting is wel dat die posisie in die 2021/22- fiskale jaar tydelik kan herstel. Die ontleding in hierdie artikel gebruik laasgenoemde definisie aangesien dit 'n daadwerklike kwantifiseerbare maatstaf bied, eerder as die "breër" definisies van Bisseker (2017:110) en Isa (2020).

'n Onafwendbare element van die opstel van begrotings is keuses oor hoe bepaalde uitgawes teen mekaar afgespeel moet word. Daar ontstaan dikwels 'n beduidende verdringingseffek ("crowding out"). Dit skep die risiko dat "produktiewe" besteding (byvoorbeeld infrastruktuur, gesondheidsdienste en onderwys) verdring kan word deur "onproduktiewe" bestedingsitems (byvoorbeeld rentebetalings op staatskuld). Staatsbesteding wat daadwerklik tot ekonomiese groei en ontwikkeling bydra, kan deur verdringing afgeskeep word. Skerp verlagings is onlangs in talle staatbestedingsitems van 'n kapitale aard gemaak, wat 'n duidelike aanduiding is dat die verdringingseffek reeds in Suid-Afrika se begrotings posgevat het. Dit skep verdere bevestiging dat risiko-items, soos ook in die definisie van die fiskale afgrond vervat is, deeglike analise benodig.

3. SUID-AFRIKA SE FISKALE AFGRONDBAROMETER

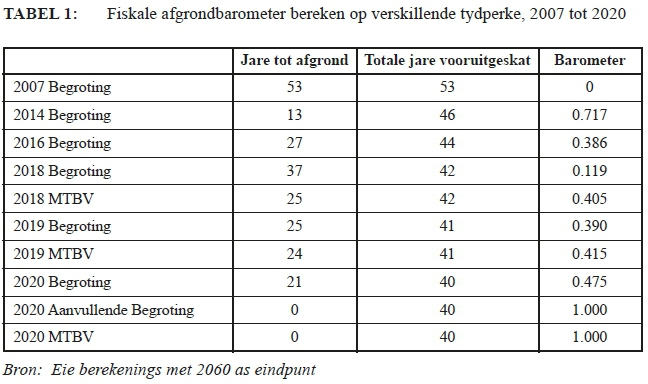

Suid-Afrika se fiskale afgrondbarometer is die eerste keer deur Mbeki et al. (2018) bekendgestel. Die fiskale afgrondbarometer gee 'n vergelykende ontleding van die waarskynlikheid dat die fiskale afgrond soos hier bo omskryf, bereik sal word. Die barometer vergelyk oor tyd verwagte besteding aan maatskaplike toelaes, rente op staatskuld en staatsdienssalarisse, met verwagte regeringsinkomste. Die afgrond, of kantelpunt, word bereik wanneer die som van hierdie drie items meer as 100 persent van inkomste beloop, wat gelykstaande sal wees aan 'n barometerlesing van 1. Die barometer word bereken in twee dele: Eerstens word die verhouding van die tydperk totdat die afgrond plaasvind, tot die totale aantal jare wat vooruitgeskat word, bepaal om vas te stel of die gevaar van 'n afgrond bestaan. Daarna word die waarskynlikheid dat die gebeurtenis wel sal plaasvind, bereken deur die vorige antwoord van die getal een (1) af te trek. Wiskundig kan dit soos volg voorgestel word:

Waardes wat met behulp van die barometer bereken word, kan teoreties wissel in 'n band van een (1) tot minus (-∞) oneindig. In praktyk hoef slegs waardes tussen een (1) en nul (0) in aanmerking geneem te word. 'n Hoë waarde (bv. 0,9) dui 'n hoë waarskynlikheid aan dat die fiskale afgrond in die nabye toekoms bereik sal word, terwyl 'n lae waarde (bv. 0,3) 'n lae waarskynlikheid aandui dat die fiskale afgrond bereik sal word (met ander woorde, vermy sal word). Die formule (sien vergelyking 1) is gebruik om Suid-Afrika se fiskale afgrondbarometer te bereken met toepaslike data vanaf 2007. Vooruitskattings is gemaak tot en met 2060.

'n Blik op die resultate toon 'n beduidende agteruitgang ("sprong") in die barometerlesing vanaf 0 (nul) in 2007 (met ander woorde, 'n fiskale afgrond sal nooit bereik word op die voortsetting van 2007-data nie) tot 0,717 in 2014 ('n groot waarskynlikheid dat die fiskale afgrond bereik sal word op 'n voortsetting van die dataneigings). Berekenings wat op grond van begrotingsdata van 2018 gedoen is, toon dat die barometer gestabiliseer en selfs verbeter het tot slegs 0,119. Sedertdien het daar egter 'n dramatiese verswakking ingetree, met die fiskale afgrond wat teen 2020 bereik is (barometerlesing van 1).

Mbeki et al. (2018:32) verskaf twee redes vir die verbeterings tussen 2014 en 2018. Eerstens is daar sensitiwiteit in die voortuitskattingsmodel vir veranderings in aannames, veral indien die vooruitskattingstydperk langer as 30 jaar is. Tweedens toon die outeurs aan dat alhoewel die barometerlesing verbeter het, enige positiewe waarde (met ander woorde enige waarde bo nul) aandui dat die fiskale afgrond steeds binne die vooruitskattingsperiode bereik sal word, alhoewel in 'n latere jaar. Bykomend tot die verduideliking moet in gedagte gehou word dat die model telkens opgedateer word met die Nasionale Tesourie se syfers oor die verskillende mediumtermynbegrotingsraamwerke. Dié amptelike syfers, spesifiek vooruitskattings vir ekonomiese groei, is gereeld ooroptimisties, wat barometerlesings verlaag (laat daal weg van 1).

Die verbetering wat ná die hoofbegroting van 2018 bereken is, was van korte duur. Die barometerlesing het skaars ses maande later, ten tye van die mediumtermynbegrotingsvooruitskatting (MTBV) in Oktober 2018, verswak tot 0,405.

Soos reeds hier bo uitgewys is, het die situasie egter verder skielik en drasties verswak as gevolg van die Covid-19-krisis en gepaardgaande ekonomiese grendeltydperk ("lockdown") van die land, in verskillende fases sedert Maart 2020. Dit het veral 'n wesenlike negatiewe impak op owerheidsinkomste gehad, met 'n verwagting van 'n geraamde R312 miljard minder in owerheidsinkomste vir die 2020/21- fiskale jaar as wat tydens die Februarie 2020-begroting beraam is. Die verswakking was so drasties dat die Nasionale Tesourie genoodsaak was om in Junie 2020 'n Aanvullende Begroting ("Supplementary Budget") aan te kondig. Gebaseer op die syfers van die Aanvullende Begroting in Junie 2020, asook die MTBV in Oktober 2020, is 'n barometerlesing van 1 (een) gemeet. Dit wys dat die fiskale afgrond, volgens die definisie soos dit in hierdie navorsing gebruik word, bereik is. Alhoewel die afgrond hiervolgens tydens die verloop van die 2020/21- fiskale jaar tot 31 Maart 2021 bereik kan word, sal die situasie tydelik verbeter in die daaropvolgende jare, soos wat in meer detail hier onder bespreek word (sien die bespreking rakende Figuur 1).

Die verloop van die fiskale afgrondbarometer vir verskillende tydperke bereken, word in Tabel 1 gerapporteer.

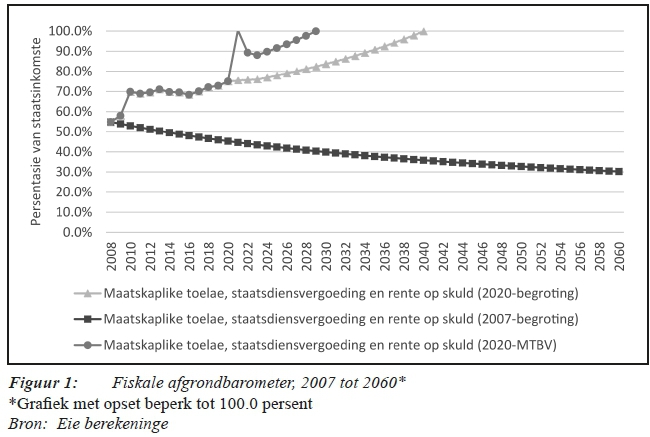

Die fiskale afgrondbarometer kan ook grafies voorgestel word. In hierdie geval word die som van maatskaplike toelae, staatsdiensvergoeding en rente op skuld uitgedruk as 'n persentasie van staatsinkomste. Figuur 1 toon 'n grafiese voorstelling van die fiskale afgrondbarometer gebaseer op data van die 2007-begroting, die 2020-begroting asook die 2020-MTBV.

Soortgelyk as die bevindings van die numeriese beskrywing, toon die begrotingsgrafiek van 2007 'n volhoubare situasie, met die verwagting dat die uitgaweverhouding vanaf 54,9% van staatsinkomste, met tyd sou daal tot ongeveer 30,0% teen die einde van die vooruitskattingsperiode. In die data vir begrotingstydperke ná 2007 is die drastiese agteruitgang egter duidelik, soos wat gesien kan word uit die opwaartse (verswakkende) neiging ten tyde van die 2020-begroting. Alhoewel die uitgaweverhouding tydens die periode 2016 tot 2018 gestabiliseer het, het dit daarna (dus reeds voor die Covid-19-krisis) weer begin styg (versleg). Dit het tot gevolg gehad dat Suid-Afrika die krisistydperk vanuit 'n reeds kwesbare fiskale situasie binnegegaan het.

Die impak van die Covid-19-krisis en gepaardgaande ekonomiese grendeltydperk is in Figuur 1 duidelik sigbaar in die vorm van 'n skielike sprong ten tye van die 2020-MTBV. Dit toon dat die grafiek in die 2020/21- fiskale jaar die 100,0% boonste perk van die grafiek oorsteek - dus die punt waar die fiskale afgrond bereik word. Ná die sprong is daar 'n tydelike verbetering (verlaging) in die barometerlesing, naamlik vir die 2021/22- tot 2023/24- fiskale jare. Let egter op dat die Tesourie se syfers (soos in die 2020-MTBV vervat) vir die modellering gebruik word, wat nogmaals vooruitskattingsfoute kan bevat. Daarna neig die grafiek egter weer boontoe. Dit is verder duidelik dat die skok wat met die Covid-19-krisis en ekonomiese grendeltydperk gepaardgegaan het, 'n struktureel slegter (of opwaartste) neiging in die barometer veroorsaak het, met ander woorde dat Suid-Afrika nóg minder fiskale beweegruimte het.

4. SUID-AFRIKA SE FISKALE VOLHOUBAARHEID IN DIE KONTEKS VAN DIE FISKALE AFGROND

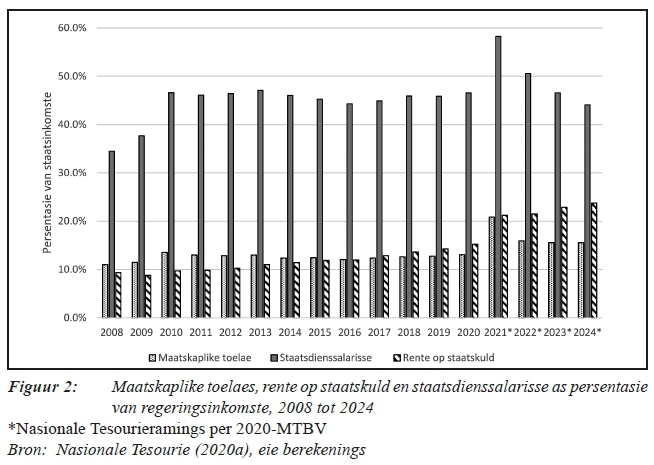

Suid-Afrika se fiskale afgrond het uit beide die bestedings- en die inkomstekant ontstaan. Groei in staatsdienssalarisse is egter die grootste probleem, soos blyk uit Figuur 2.

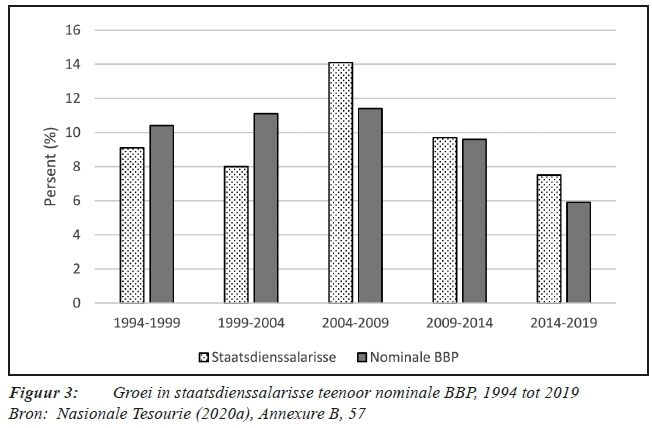

Staatsdienssalarisse het vir meer as 'n dekade vinniger as die nominale bruto binnelandse produk (BBP) gegroei. Anders gestel, was die jaarlikse gemiddelde groei in staatsdienssalarisse groter as die toename in reële ekonomiese groei plus inflasie. Dit blyk duidelik uit Figuur 3. Dit is belangrik om daarop te let dat talle faktore bydra tot die groei in die totale uitgawepos, onder andere, loononderhandelings, posbeskrywings, kerfaanpassings, bevorderings en beroepspesifieke aanpassing in vergoeding van staatsamptenare (OSD, soos hier bo bespreek) (sien Rossouw & Breytenbach 2013a, vir 'n detailontleding van hierdie aspekte). Hierdie aspekte word ook bespreek in die volgende afdeling wat verwys na die insluiting van 'n hoofstuk oor staatsdienssalarisse in die jaarlikse MTBV.

Maatskaplike toelaes het tussen 2008 en 2020 gemiddeld sowat 12,0% van die staat se inkomste beloop. Die Covid-19-krisis het die staat genoodsaak om bykomende hulp aan die mees weerlose individue te gee in die vorm van 'n tydelike hulpverleningstoegif ("short-term Special Relief of Distress grant"). Dit is uitbetaal as bykomende bedrae en/of betalings saam met bestaande toelaes ("grants") tussen Mei en Oktober 2020 en het die staat ongeveer R41 miljard gekos (Suid-Afrikaanse Regering, 2020 & Nasionale Tesourie 2020c). Dit het beteken dat maatskaplike toelaes skerp toegeneem het tot sowat 20,8% van staatsinkomste in die 2020/21- fiskale jaar. Dit blyk ook dat daar 'n meer permanente opwaartse skuif in besteding is, aangesien die uitgawes volgens die MTBV oor die medium termyn gemiddeld sowat 15,7% van staatsinkomste gaan uitmaak (sien Figuur 2).

Alhoewel dit tans slegs gelykstaande is aan sowat 'n derde van staatsdienssalarisse, is rente op staatskuld vinnig besig om 'n wesenlike probleem te raak. In die dekade van 2010 tot 2019 het hierdie uitgawe-item gemiddeld sowat 12,0% van owerheidsinkomste beloop. Dit het egter noemenswaardig begin toeneem en Nasionale Tesourie verwag dat dit gemiddeld nagenoeg 22,7% van owerheidsinkomste gedurende 2021 tot 2024 gaan beloop. Rente op staatskuld is dan ook die item wat die vinnigste jaarlikse begrote styging (14,0% per jaar oor die MTBV) van al die staat se uitgawes toon. Die koste verwant aan rente het dan ook dié van maatskaplike toelaes in 2017 verbygesteek.

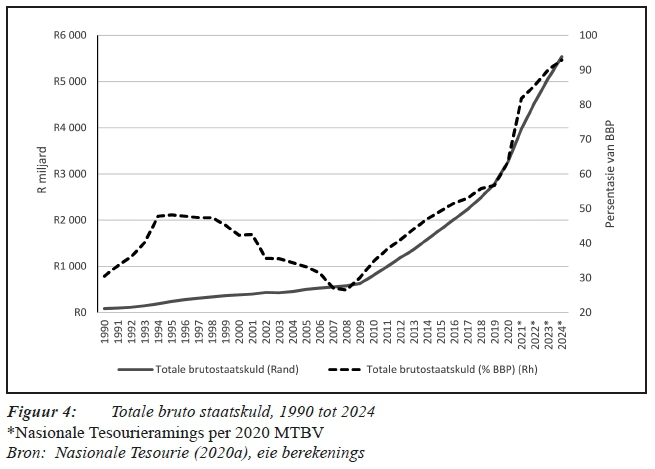

Hierdie toedrag van sake is natuurlik 'n onafwendbare gevolg van die sterk toename in die vlakke van staatskuld, veral gedurende die laaste dekade. Gemeet as relatiewe grootte van die ekonomie, sal Suid-Afrika se bruto staatskuld van 26,8% van die BBP in 2008 tot ('n geraamde) 81,8% in die 2020/21- fiskale jaar styg. Die verwagting is dat dit teen die 2023/24- fiskale jaar bokant die vlak van 90,0% sal wees - met die risiko dat hierdie syfers van die Nasionale Tesourie steeds té optimisties mag wees. Onlangs is berig dat die Minister van Finansies, mnr. Tito Mboweni, in 'n voorlegging aan die Nasionale Ekonomiese Ontwikkelings- en Arbeidsraad (NEDLAC) gewaarsku het dat Suid-Afrika se skuldvlakke teen die 2024-25- fiskale jaar 100 persent van die BBP kan oorskry en teen die 2028-29- fiskale jaar tot sowat 114% van die BBP kan styg. Dit is in skrille kontras tot die gemiddelde staatskuldvlak van sowat 60 persent in Suid-Afrika se eweknie-lande, naamlik die ontluikende ekonomieë van die wêreld (Daly et al. 2020). Voorts het die Minister aangetoon dat die stygende trajek van staatskuld as persentasie van die BBP geen teken van stabilisering teen 2028-29 toon nie (BusinessTech, 2020).

Figuur 4 toon die verwikkeling in die vlak van Suid-Afrika se bruto staatskuld vanaf 1990 aan.

Wat die owerheid se inkomste betref, het die regering vir verskeie jare ekonomiese groei en gevolglik die groei in belastinginkomste oorskat. Die tendens was veral opvallend tydens die "hersteltydperk" ná die globale finansiële krisis van 2008, dus vanaf ongeveer 2011 en later (sien byvoorbeeld die Nasionale Tesourie se eie verwysing hierna by Nasionale Tesourie 2018a: Annexure A: 44). Die regering het nie rekening gehou met die skerp daling in Suid-Afrika se langtermyn potensiële ekonomiese groeikoers nie, soos gerapporteer deur onder meer Anvari et al. (2014), Ehlers et al. (2013) of Fedderke en Mengisteab (2016). Terwyl Suid-Afrika se potensiële volle-indiensnemingsgroeikoers vanaf sowat 2,5% per jaar gedaal het tot sowat 1,5% per jaar, het die Nasionale Tesourie die fout begaan om begrotings teen die vorige hoër verwagte groeikoers, met gevolglike hoër verwagte belastinginkomste, te projekteer. Uitgawes is teen hierdie foutiewe belastinginkomste-aannames beplan.

Die SA Reserwebank het in sy monetêre beleidsoorsig van Oktober 2019 hierdie afname in die plaaslike ekonomiese groeipotensiaal bevestig, maar selfs nog laer groei in die vooruitsig gestel. Aldus die SA Reserwebank het " ... potential growth ... slumped to around 1% in the context of supply constraints (especially electricity shortages) and depressed business confidence" (SA Reserwebank, 2019:1). Aangesien hierdie groeivlakke (1% tot 1,5% reële ekonomiese groei per jaar) ooreenstem met die tendens in Suid-Afrika se bevolkingsgroeikoers, is die implikasie dat die reële inkomste per capita sal stagneer, terwyl werkloosheid ook sal voortduur.

Die situasie het gevolglik ontstaan waar die ekonomie teen laer as geprojekteerde vlakke presteer het en belastinginkomste swakker as verwagting presteer het. Hierteenoor het die meeste uitgaweposte (insluitende maatskaplike toelaes, rente op staatskuld en staatsdienssalarisse) per "gewone" jaarlikse aanpassing, gebaseer op ooroptimistiese "historiese" groeiverwagtings, toegeneem. Gevolglik het die situasie finansieel onvolhoubaar geraak, soos in die vorige afdeling uiteengesit is. Die Covid-19-krisis was dus in werklikheid slegs die spreekwoordelike "laaste strooi wat die kameel se rug gebreek het" en nie as sodanig die oorsprong van die probleem nie. Op die keper beskou, is hierdie verwikkelings 'n oproep tot die regering dat daadwerklike optrede (lees onpopulistiese besluite) nodig is. By gebrek aan daadwerklike optrede sal Suid-Afrika binnekort aan albei beskrywings van 'n fiskale afgrond voldoen, naamlik maatskaplike toelaes, rente op staatskuld en staatsdienssalarisse hoër as 100% van inkomste (Rossouw et al. 2016) en leningskapasiteit wat nie langer vir die Suid-Afrikaanse regering beskikbaar is nie (Bisseker 2017 en Isa 2020).

5. BELEIDSIMPAK VAN DIE NAVORSING OOR DIE FISKALE AFGROND

Die ooglopende beleidsimpak van die navorsing oor die fiskale afgrond is dat die term deel van die Suid-Afrikaanse ekonomiese leksikon geword het. In 'n artikel getiteld "SA voor afgrond - en ramp kan pensioene tref" gebruik De Lange en Peyper (2020) byvoorbeeld die term as sentrale aanknopingspunt vir 'n bespreking van talle ekonome se kommer oor Suid-Afrika se stygende skuldlas. Dit sluit dus breedweg aan by Isa (2020) se verwysing na die term, soos in Afdeling 2 hier bo bespreek is. Montalto (2020) gebruik die term meer dramaties as beeldspraak van 'n mars na die fiskale afgrond wat momentum opbou met behulp van kredietafgraderings en traagheid in Suid-Afrika se aankope van 'n entstof teen Covid-19. Deur opname in die leksikon, is die aandag van politici, die owerheidsadministrasie en die algemene publiek op die groeiende probleem van 'n naderende fiskale afgrond gevestig, ten spyte van die aanvanklike ontkenning van die probleem van die kant van die regering.

Deur aandag op die probleem te vestig, het die regering weldra besef dat die groei in staatsdienssalarisse totaal onvolhoubaar en onbekostigbaar is (sien byvoorbeeld Mboweni 2020a, 2020b en 2020c). Die navorsing oor die naderende fiskale afgrond was die eerste om hierdie probleem uit te wys, maar die posisie sou makliker beredder kon word as die regering tydig ag geslaan het op waarskuwings oor die onvolhoubaarheid in veral salarisgroei.

Aan die positiewe kant het die navorsing oor die naderende fiskale afgrond politici en die regering laat besef dat daar té min ontledings oor die impak van staatsdienssalarisse en die groei in hierdie koste-item gedoen word. Tydens 'n aanbieding deur die outeurs van hierdie artikel oor die naderende fiskale afgrond tydens 'n gesamentlike sitting van die Parlement se Staande en Gekose Komitees oor Finansies, is probleme met die groei in staatsdienssalarisse en die gebrek aan data uitgewys. Die Komitees het gevolglik aan die Nasionale Tesourie opdrag gegee om die probleem in detail te ontleed en die ontleding te rapporteer.

Die direkte gevolg is die insluiting van 'n detailontleding oor staatsdienssalarisse in die jaarlikse MTBV (sien byvoorbeeld Nasionale Tesourie 2020a), wat data en neigings toelig. Dit is waarskynlik die enkele belangrikste beleidsbydrae van die navorsing: 'n probleem moet beskryf en verstaan word voordat dit opgelos kan word. Die navorsing oor die fiskale afgrond het die gebrek aan salarisdata en -inligting aan die lig gebring. Met meer data en inligting sedert die publikasie in die jaarlikse MTBV word die probleem nou duideliker verstaan.

Dit is juis die ontleding in die MTBV van 2018 (Nasionale Tesourie 2018a) wat die vorige argument van die Nasionale Tesourie ten tye van die ERSA-werkswinkel aan die kaak stel. Die verteenwoordigers van die Nasionale Tesourie het in 2014 verklaar dat die navorsing oor die fiskale afgrond nie voorsiening maak vir beroepspesifieke aanpassing in vergoeding van staatsamptenare (OSD) wat as "eenmalige skok deur en uit die sisteem" sal werk nie. Hierteenoor is in 2018 verklaar dat bykans 66% van staatsdienswerkers wel beroepspesifieke vergoeding ontvang het (Nasionale Tesourie 2018a). Eerder as om 'n eenmalige "skok" te wees, het beroepspesifieke aanpassings 'n permanente element van die staatsdienssalarisrekening en aanpassings in hierdie rekening geword.

Weens die data wat tans beskikbaar is en die detailontleding van die probleem, begryp die regering nou ten einde laaste dat die weerhouding van verdere salarisverhogings vir staatsamptenare een van die maatreëls is wat nodig is om 'n fiskale afgrond af te weer. Dit is gevolglik die oplossing wat die Suid-Afrikaanse regering nou probeer afdwing (Mboweni 2020c). Die navorsing sedert 2014 oor die naderende fiskale afgrond het hiertoe bygedra.

Nog 'n nuanseverskuiwing wat al meer voorkom in die staat se begrotingsdokumente is dat uitgawe-items as persentasie van owerheidsinkomste, eerder as uitgawes, uitgedruk word. Alhoewel dit van akademiese belang is, en slegs sigbaar word tydens detailanalise, het die navorsing oor die fiskale afgrond (met die sterk fokus op owerheidsinkomste as beperkende faktor) bygedra tot hierdie verskuiwing in beleidsvergelyking. Afgesien van die akademiese artikels (soos reeds na verwys), is die navorsing ook sedert 2014 by talle sittings van die Staande en Gekose Komitees van Finansies van die Parlement voorgedra. Die data wat in die Nasionale Tesourie se terugvoersessies aan die einde van die sittings beskikbaar gestel word, toon ook dat daar op regeringsvlak kennis geneem word van die fiskale onvolhoubaarheid soos aangedui deur die fiskale afgrondbarometer. Dit bevestig dat dokumente wel bestudeer word en sodoende 'n impak op beleidsvorming het. Hierdie punt word prakties uitgelig deur 'n vergelyking van drie aanhalings uit begrotingsdokumente van verskillende jare. Die 2015-begroting (Nasionale Tesourie, 2015:34) meld dat staatsdiensvergoeding as persentasie van nie-rente-uitgawes verlangsaam het van 41,4% in 2011/12 tot 40,6 % in 2014/15, en dat dit oor die medium termyn rondom hierdie vlak sal stabiliseer.

Soortgelyk meld die 2018-begroting (Nasionale Tesourie, 2018b:34) dat die gekonsolideerde salarisrekening sterk toegeneem het vanaf 32,9 % van besteding in 2007/08, en dat dit in 2017/18 steeds ongeveer 35 % van totale uitgawes was.

Interessant om op te let uit die 2018-aanhaling is dat die styging van 32,9% na 35,0% in staatsdiensvergoeding met die eerste oogopslag relatief "klein" lyk, hoewel dit 'n toename van 2,1 persentasiepunte (6,5%) is. Die werklike probleem met uitgawevergelykings is dat verhoudings verbeter wanneer daar op sekere ander uitgawe-items oorspandeer word. So sal die verhouding van 35% op die oog af "daal" (of "verbeter") met oorspandering op ander items, sonder dat die vlak van staatsdiensvergoeding enigsins daal.

In teenstelling tot die uitgawevergelykings hier bo, is dit opvallend om daarop te let dat die 2020-MTBV (Nasionale Tesourie, 2020a:4) meld dat rente op staatskuld nou 21 sent uit elke rand van die inkomstebegroting opneem ("debt service cost consumes 21 cents of every rand of main budget revenue").

Die navorsing oor die fiskale afgrond het deurlopend op die inkomstekant van staatsfinansies gefokus, met die doel om dié beperkende faktor duidelik aan die kaak te stel. Die fokus in die Nasionale Tesourie se begrotingsontleding volg in toenemende mate dieselfde benadering.

Die beleidsimpak van die navorsing oor die fiskale afgrond laat ongelukkig die gevoel van "te min, te laat" wat bereik is, gegewe die fiskale afgrond wat Suid-Afrika ondanks die navorsing - en gepaardgaande waarskuwingstekens wat vroegtydig uitgelig is - in die gesig staar. Die waarheid is egter ontkenning en stiksienigheid van die regering, eerder as gebrekkige navorsing. Die tekens was daar, maar is liefs misgekyk. Ten minste het die navorsing oor die fiskale afgrond bygedra tot 'n beter ontleding van die probleem, wat sal bydra tot die oplossing. Die politieke wil om beleidsmaatreëls in te stel wat die ekonomiese bedreiging sal kan afweer, is egter van deurslaggewende belang as deel van die moontlike oplossing van die probleem.

6. SUID-AFRIKA SE VOORUITSIGTE NÁ DIE FISKALE AFGROND

As Suid-Afrika nie daarin slaag om die bedreiging van 'n langdurige fiskale afgrond af te weer nie, is die gevolge baie ernstig. Onder hierdie omstandighede sal die onderskeie definisies van 'n fiskale afgrond van Rossouw et al. (2016b), Bisseker (2017) en Isa (2020) ) soos hier bo bespreek, almal van toepassing wees.

Gevolglik bestaan die risiko dat Suid-Afrika se toekoms sekere elemente van 'n mislukte staat ("failed state") mag bevat. Daar is verskillende definisies van 'n mislukte staat, byvoorbeeld die Fund for Peace (S.a.) wat dit omskryf as:

• Verlies van beheer oor grondgebied, of van die monopolie op die wettige gebruik van gewapende magte soos die polisie en die weermag binne die grense van die land

• Ondermyning van wettige gesag om kollektiewe besluite te neem

• Onvermoë om as 'n lid van die internasionale gemeenskap van state te funksioneer

• Onvermoë om openbare dienste te lewer

Die Global Policy Forum (S.a.) verklaar dat "'n mislukte staat nie langer basiese funksies soos byvoorbeeld onderrig, sekuriteit of beleidsvorming kan verrig nie, gewoonlik as gevolg van onbeheersde geweld of uiterste armoede". Die Brittanica (S.a.) se definisie van 'n mislukte staat is:

a state that is unable to perform the two fundamental functions of the sovereign nation-state in the modern world system: it cannot project authority over its territory and peoples, and it cannot protect its national boundaries. The governing capacity of a failed state is attenuated such that it is unable to fulfil the administrative and organizational tasks required to control people and resources and can provide only minimal public services. Its citizens no longer believe that their government is legitimate, and the state becomes illegitimate in the eyes of the international community.

Hoewel hierdie drie definisies marginaal verskil, is die deurlopende tema dat mislukte state nie (i) hul grondgebied kan beskerm nie; (ii) nie langer owerheidsgesag kan uitoefen nie; (iii) internasionaal uitgesluit word; en (iv) nie dienste kan lewer nie.

Mislukkings op enige van hierdie terreine is uiters ernstig, maar laasgenoemde aspek (geen dienslewering) sal 'n onmiddellike impak op die Suid-Afrikaanse publiek hê. Die regering sal nie meer geld op die geld- en kapitaalmark kan leen nie, wat impliseer dat die dienslewering weens tekorte aan geld opgeskort word. Rentebetalings op staatskuld sal ook opgeskort of ernstig ingekort word, wat sal bydra tot likiditeitsprobleme vir pensioenfondse en die bank- en versekeringsbedryf. Alhoewel so 'n skok alle inkomsteklasse sal raak, is dit waarskynlik middel- en lae-inkomste-huishoudings (met beperkte vermoëns om hulself teen finansiële skokke te verskans) wat die swaarste getref sal word. Voorbeelde hiervan sluit in dat pensioenuitbetalings aan die middelklas in die gedrang kan kom, terwyl huishoudings wat van staatstoelae afhanklik is vir oorlewing, met nog minder oor die weg sal moet kom.

Dit is die volgende waarskuwing wat voortspruit uit die navorsing oor die moontlikheid van 'n onafweerbare fiskale afgrond. Onder hierdie omstandighede sal die navorsing moet uitbrei om nie net te fokus op stappe om die fiskale afgrond te vermy nie, maar ook die sosiale impak in Suid-Afrika nadat dit bereik is. As beginpunt hiervoor kan daar gekyk word na vroeëre navorsing van Joubert en Rossouw (2013) wat 'n ekonomiese perspektief op lewensgehalte in Suid-Afrika bied. Hul bevind onder andere dat alhoewel die staat dit kon regkry om tussen 1996 en 2010 absolute armoede te laat daal, die vlak van relatiewe armoede bykans onveranderd, en trouens op kommerwekkende hoë vlakke, gebly het gedurende hierdie tydperk.

Latere navorsing deur Statistiek Suid-Afrika in samewerking met Unicef wat die 2015 Living Conditions Survey gebruik, onderstreep die bevindings en toon aan dat tot soveel as 6 uit 10 Suid-Afrikaanse kinders (of 62,1%) as "multidimensioneel arm" geklassifiseer word (Statistiek Suid-Afrika, 2020). Hierdie aanwyser word bereken deur voeding, gesondheid, kinderontwikkeling, onderrig, beskerming van die kind, WASH (water, sanitasie en higiëne), behuising en toegang tot inligting te ontleed. Gevolglik word kinders as "multidimensioneel arm" geklassifiseer indien hulle te kort skiet in ten minste drie van die sewe dimensies. In hul ontleding van die probleem, dui Unicef (2020:3) se aparte verslag daarop dat onvoldoende maatskaplike infrastruktuur 'n belangrike oorsaak van multidimensionele armoede tussen alle ouderdomsgroepe is. Dit sluit swak skoolfasiliteite, ver afstande na die naaste gesondheidsdienste asook onvoldoende basiese afvalsverwyderingsdienste in.

Hul advies aan die regering is soos volg:

1. Hou aan om in maatskaplike infrastruktuur in die land se plattelandse gebiede te belê, waar veral gesondheids- en skoolfasiliteite beduidende aandag nodig het.

2. Erken dat arm kinders talle tekortkomings ervaar en dat volhoubare fokus op die finansiering van die maatskaplikedienstesektor nodig is.

3. Prioritiseer die implementering van 'n breë maatskaplike beskermingsbasis ("expanded social protection floor").

'n Blik op die bestaande sosio-ekonomiese stand van sake in Suid-Afrika toon dus 'n kritieke situasie, met groot druk op die staat om sosiale infrastruktuur en dienste te lewer en uit te brei. Dit is afgesien van die hoë en stygende koste daaraan verbonde om die direkte maatskaplike toelaes via die staatskas te finansier, soos in afdeling 4 bespreek. Die onafwendbare gevolg van die fiskale afgrond is dus dat die staat weldra bloot nie meer die vermoë (lees begrote of werklike fondse) sal hê om verdere aandag aan die dreigende probleme te skenk nie.

7. SLOTOPMERKINGS

Hierdie artikel omskryf die fiskale afgrond as die punt waar maatskaplike toelaes, rente op staatskuld en staatsdienssalarisse die totale inkomste van die Suid-Afrikaanse regering oorskry en toon aan dat dit in die 2020/21- fiskale jaar die geval is. In die daaropvolgende paar jaar is daar 'n klein geleentheid vir die regering om 'n permanente fiskale afgrond af te weer, maar die fiskale afgrondbarometer toon dat dit 'n ernstige beperking op die groei van staatsdienssalarisse sal verg.

Afgesien van salarisse sal die regering ernstig moet herbesin oor die samestelling van die begroting in geheel, veral die sterk fokus op sosiale (en lopende) uitgawes en die volhoubaarheid daarvan. Tradisioneel is die rol van die staat om 'n omgewing te skep waarbinne die privaat sektor werksgeleenthede en welvaart kan skep. In Suid-Afrika poog die staat om beide rolle oor te neem en om terselfdertyd wesenlike bedrae aan sosialebystandbetalings te spandeer. Hierdie is edel oogmerke, maar nie meer finansieel haalbaar binne 'n raamwerk van fiskale volhoubaarheid nie.

Die navorsing oor die fiskale afgrond het ongetwyfeld 'n impak op fiskale beleid in Suid-Afrika gehad. Ideaal moes die regering gouer op die navorsing ag geslaan en reageer het om van die groter probleme wat Suid-Afrika tans in die gesig staar, te vermy. Dit is dus waarskynlik ongelukkig 'n geval van "te min, te laat" as die regering nie volhou met drastiese optrede om groei in staatsdienssalarisse te bekamp nie.

Die belangrikste bydraes van die navorsing is (i) die bekendstelling van die begrip "fiskale afgrond" as 'n belangrike gevaar in die Suid-Afrikaanse leksikon, (ii) 'n duidelike fokus in die burgerlike samelewing en die media op die probleem, (iii) deursigtige verslaggewing oor die staatsdienssalarisrekening deur die regering; en (iv) 'n fokus op bestedingsvergelyking met die inkomstekant van staatsfinansies, eerder as die uitgawekant.

Die enigste opsie is vir die regering om sy eie politiese ideologie te heroorweeg en daadwerklike onpopulistiese stappe te implementeer, om sodoende 'n staat van 'n "permanente" fiskale afgrond, oftewel 'n mislukte staat, te vermy.

Toekomstige navorsing oor fiskale volhoubaarheid moet ook fokus op die noodwendige bedreiging van 'n mislukte staat weens 'n fiskale afgrond en die gevolge daarvan. Van spesifieke belang met betrekking tot hierdie toedrag van sake is die sosiale impak op Suid-Afrika nadat die fiskale afgrond bereik is.

BIBLIOGRAFIE

Anvari, V, Ehlers, N & Steinbach, R. 2014. A semi-structural approach to estimate South Africa's potential output. South African Reserve Bank Working Paper Series WP/14/08. [ Links ]

Bernstein, A. 2019. Forget the fiscal cliff - try economic swamp. BizNews. 3 September. Aanlyn by https://www.biznews.com/thought-leaders/2019/09/03/bernstein-fiscal-cliff-economic-swamp [Internettoegang op 4 Desember 2020]. [ Links ]

Bisseker, C. 2017. On the brink: South Africa's political and fiscal cliff-hanger. Kaapstad: Tafelberg. [ Links ]

Boshoff, W. 2020. Om die beheer te vat oor die dinge wat vir jou belangrik is. Nuusbrief van die VF+ Noordkaap. Beskikbaar by navorsing@vfplus.org.za. [ Links ]

Brittanica (S.a.). Encyclopaedia Britannica. Aanlyn by https://www.britannica.com/topic/failed-state [Intetnettoegang op 1 Desember 2020]. [ Links ]

BusinessTech. 2020. South Africa sees government debt exceeding 100% of GDP. Business Tech. 20 June. Aanlyn by https://businesstech.co.za/news/finance/409345/south-africa-sees-government-debt-exceeding-100-of-gdp/ [Internettoegang op verskeie datums]. [ Links ]

Child, K & Capazorio, B. 2018. Sachs' resignation could push South Africa to the fiscal cliff. Times Live. 13 November. Aanlyn by https://www.timeslive.co.za/sunday-times/business/2017-11-13-sachs-resignation-could-push-south-africa-to-the-fiscal-cliff/ [Internettoegang op 30 November 2020]. [ Links ]

Daly K, Gedminas, T & Grafe, C. 2020. Post-COVID: Dealing with the emerging market debt overhang. 20 May. CEPR. Aanlyn by https://voxeu.org/article/post-covid-dealing-emerging-market-debt-overhang [Internettoegang op 19 April 2021]. [ Links ]

De Lange, R & Peyper, L. 2020. SA voor afgrond en ramp kan pensioene tref. Rapport, 1 November 2020. Aanlyn by https://www.netwerk24.com/Sake/Begroting/sa-voor-afgrond-en-ramp-kan-pensioene-tref-20201031 [Internettoegang op 3 Desember 2020]. [ Links ]

Dludla, S. 2020. Runaway debt risks sending SA over a fiscal cliff, warn Fitch and Moody's. IOL News. Aanlyn by https://www.iol.co.za/business-report/economy/runaway-debt-risks-sending-sa-over-a-fiscal-cliff-warn-fitch-and-moodys-50090003 [Internettoegang op 8 Desember 2020]. [ Links ]

Ehlers, N, Mboji, L & Smal, D. 2013. The pace of potential growth in the South African Economy. South African Reserve Bank Working Paper WP/13/01. [ Links ]

Fedderke, J & Mengisteab, D. 2016. Estimating South Africa's Output Gap Potential Growth Rate. ERSA working paper No 585. [ Links ]

Federalereserwe. 2012. Economic Outlook and Policy. Toespraak deur Ben S Bernanke voor die Gesamentlike Ekonomiese Komitee van die VSA Kongres 7 Junie 2012. Aanlyn by https://www.federalreserve.gov/newsevents/testimony/bernanke20120607a.htm [Internettoegang op 7 Desember 2020]. [ Links ]

Fund for Peace (S.a.) Aanlyn by https://fundforpeace.org/. Fund for Peace [Internettoegang op verskeie datums]. [ Links ]

Global Policy Forum (S.a.) Aanlyn by https://www.globalpolicy.org/nations-a-states/failed-states.html. Global Policy Forum [Internettoegang op 1 Desember 2020]. [ Links ]

Isa, M. 2020. Suid-Afrika huiwer op die rand van 'n fiskale afgrond. Finweek, 26 November 2020. Aanlyn by https://www.netwerk24.com/Finweek/suid-afrika-huiwer-op-die-rand-van-n-fiskale-afgrond-20201119 [Internettoegang op 1 Desember 2020]. [ Links ]

Jooste, K. 2018. Power, Poverty and Socio-Economic Policy in South Africa. Basic Income Earth Network (BIEN) Hydrabadkonferensie. 2019. Aanlyn by https://basicincome.org/wp-content/uploads/2018/09/Power-Poverty-and-Socio-Economic-Policy-in-South-Africa.pdf [Internettoegang op 30 November 2020]. [ Links ]

Joubert, F & Rossouw, J. 2013. Lewenstandaarde: 'n Ekonomiese perspektief op lewensgehalte in Suid-Afrika. Tydskrif vir Geesteswetenskappe, 53(1):89-108. [ Links ]

Maynier, D. 2016. Address by DA Shadow Minister of Finance. Sona Debate 2016. Parliament. 17 February. Aanlyn by https://www.polity.org.za/article/da-david-maynier-address-by-da-shadow-minister-of-finance-during-sona-debate-2016-parliament-17022016-2016-02-17 [Internettoegang op 30 November 2020]. [ Links ]

Maynier, D. 2018. Time for a statutory fiscal rule in SA Speech in the Budget Debate on National Treasury [Vote #7]. Parliament. Cape Town. 22 May. [ Links ]

Mbeki, M, Rossouw, J, Joubert, F & Breytenbach, A. 2018. South Africa's fiscal cliff barometer. New Agenda, 70:29-33 (3rd Quarter). [ Links ]

Mboweni, T. 2020a. Begrotingsrede van die Minister van Finansies in die Parlement. 26 Februarie. Aanlyn by http://www.treasury.gov.za/documents/national%20budget/2020/speech/speech.pdf [Internettoegang op 30 November 2020]. [ Links ]

Mboweni, T. 2020b. Aanvullende Begrotingsrede van die Minister van Finansies in die Parlement. 24 Junie. Aanlyn by http://www.treasury.gov.za/documents/national%20budget/2020S/speech/speech.pdf [Internettoegang op 4 Desember 2020]. [ Links ]

Mboweni, T. 2020c. Mediumtermynbegrotingsrede van die Minister van Finansies in die Parlement. 28 Oktober. Aanlyn by http://www.treasury.gov.za/documents/mtbps/2020/speech/speech.pdf [Internettoegang op 30 November 2020]. [ Links ]

Montalto, PA. 2020. Marching to the fiscal cliff on downgrades and vaccine lags. Business Day, 22 November 2020. Aanlyn by https://www.businesslive.co.za/bd/opinion/columnists/2020-11-22-peter-attard-montalto-marching-to-the-fiscal-cliff-on-downgrades-and-vaccine-lags/ [Internettoegang op 3 Desember 2020]. [ Links ]

Moolla, Z. 2019. The 'fiscal cliff' is not SA's biggest threat. Daily Maverick. 14 March. Aanlyn by https://www.dailymaverick.co.za/article/2019-03-14-the-fiscal-cliff-is-not-sas-biggest-threat/ [Internettoegang op 13 Januarie 2021]. [ Links ]

Nasionale Tesourie. 2015. Nasionale Begroting. Nasionale Tesourie: Pretoria. Aanlyn by http://www.treasury.gov.za/documents/national%20budget/2015/default.aspx [Internettoegang op 26 Januarie 2021]. [ Links ]

Nasionale Tesourie. 2018a. Medium Term Budget Policy Statement. Nasionale Tesourie: Pretoria. Aanlyn by http://www.treasury.gov.za/documents/mtbps/2018/mtbps [Internettoegang op 30 November 2020]. [ Links ]

Nasionale Tesourie. 2018b. Nasionale Begroting. Nasionale Tesourie: Pretoria. Aanlyn by http://www.treasury.gov.za/documents/national%20budget/2018/default.aspx [Internettoegang op 26 Januarie 2021]. [ Links ]

Nasionale Tesourie. 2020a. Medium Term Budget Policy Statement. Nasionale Tesourie: Pretoria. Aanlyn by http://www.treasury.gov.za/documents/mtbps/2020/mtbps/FullMTBPS.pdf [Internettoegang op 30 November 2020]. [ Links ]

Nasionale Tesourie. 2020b. Financing the budget in the post-corona world. ERSA Fiscal Futures: Part 2 - aanbieding deur Me T. Moahloli, 12 Augustus 2020. Aanlyn by: https://www.youtube.com/watch?v=k98LV-DR6oM&feature=share [Internettoegang op 7 Desember 2020]. [ Links ]

Nasionale Tesourie. 2020c. 2020 Supplementary Budget: Pretoria. Aanlyn by http://www.treasury.gov.za/documents/national%20budget/2020S/default.aspx [Internettoegang op 8 Desember 2020]. [ Links ]

Padayachee, V. 2018. Beyond the fiscal cliff: Some questions for reflection. New Agenda. Issue 70. 3rd Quarter, pp. 34-37. [ Links ]

Rossouw, J & Breytenbach, A. 2013a. 'n Ontleding van vergoedingsneigings in die Suid-Afrikaanse staatsdiens, 2005 tot 2012. Tydskrif vir Geesteswetenskappe. Desember. Jaargang 53(4):635-650. [ Links ]

Rossouw, J & Breytenbach, A. 2016a. Fiscal constraints determine South Africa's social agenda. New Agenda, 62(2e Kwartaal):22-27. [ Links ]

Rossouw, J & Rossouw, C. 2017. Averting South Africa's looming fiscal cliff. New Agenda, 65(1e Kwartaal):15-16. [ Links ]

Rossouw, J, Joubert, F & Breytenbach, A. 2013b. South Africa's Fiscal Cliff: A Different Meaning to a Well-known Concept. ERSA Werkswinkel. Universiteit van Suid-Afrika. 16 en 17 Mei 2013. Pretoria. Aanlyn by https://econrsa.org/system/files/workshops/presentations/2013/south_africas_fiscal_cliff_combined.pdf [Internettoegang op 30 November 2020]. [ Links ]

Rossouw, J, Joubert, F & Breytenbach, A. 2014. Suid-Afrika se fiskale afgrond: 'n Blik op die aanwending van owerheidshulpbronne. Tydskrif vir Geesteswetenskappe, 54(1):144-162. [ Links ]

Rossouw, J, Joubert, F & Breytenbach, A. 2016b. Suid-Afrika se fiskale keuses gemodelleer: Afgrond of plato? Tydskrif vir Geesteswetenskappe, 56(2-2):534-554. [ Links ]

SA Reserve Bank. 2019. Monetary Policy Review. October. [ Links ]

Sachs, M. 2014. South Africa's long-term fiscal choices. Fiscal Policy Workshop. 5 November. Aanlyn by http://www.treasury.gov.za/comm_media/presentations/South%20Africa's%20long-term%20fiscal%20choices%205%20Nov%202014.pdf [Internettoegang op 30 November 2020]. [ Links ]

Statistiek Suid-Afrika. 2020. Child Poverty in South Africa: A Multiple Overlapping Deprivation Analysis, Findings of the Living Conditions Survey. Statistics South Africa. June 2020. Aanlyn by http://www.statssa.gov.za/?page_id=1854&PPN=03-10-22&SCH=72653 [Internettoegang op 20 Januarie 2021]. [ Links ]

Suid-Afrikaanse Regering. 2020. Social grants - Coronavirus COVID-19: Social Relief of Distress (SRD) grants. Suid-Afrikaanse regering webbladsy. Aanlyn by https://www.gov.za/covid-19/individuals-and-households/social-grants-coronavirus-covid-19 [Internettoegang op 8 Desember 2020]. [ Links ]

Unicef, 2020. Child Poverty in South Africa: A Multiple Overlapping Deprivation Analysis. Unicef. Aanlyn by https://www.unicef.org/southafrica/media/4241/file/ZAF-multidimensional-child-poverty-analysis-policy-brief-07July-2020.pdf [Internettoegang op 20 Januarie 2021]. [ Links ]

Ontvang: 2021-12-09

Goedgekeur: 2021-04-16

Gepubliseer: Junie 2021

FANIE JOUBERT is 'n senior dosent in die Departement Ekonomie aan die Universiteit van Suid-Afrika (Unisa). Hy begin sy loopbaan in 2005 as junior dosent by die Universiteit van Pretoria en is daarna na die privaat sektor waar hy nader kennis gemaak het met finansiële markte as ekonoom van die Efficient Group. In sy navorsing fokus hy op verskeie ekonomiese velde inslui-tende inflasie, huishoudelike finansies, volhoubare ontwikkeling en die finansiële markte.

FANIE JOUBERT is senior lecturer in the Department of Economics at the University of South Africa (Unisa). His career started in 2005 as junior lecturer at the University of Pretoria, followed by a stint in the private sector where he was exposed to financial markets as economist at the Efficient Group. His research focuses on various economic fields including inflation, household finances, sustainable development and financial markets.

JANNIE ROSSOUW is hoogleraar aan die Wits Besigheidskool aan die Universiteit van die Witwatersrand. Gedurende sy professionele loopbaan was hy onder meer 'n Senior Adjunk-hoofbestuurder van die Suid-Afrikaanse Reserwebank. Sy navorsing fokus op die volhoubaarheid van Suid-Afrika se fiskale posisie, inflasie en die geskiedenis van die SA Reserwebank.

JANNIE ROSSOUW is professor at Wits Business School of the University of the Witwatersrand. During his professional career he served, among others, as a Senior Deputy General Manager of the SA Reserve Bank. His research focuses on South Africa's fiscal sustainability, inflation and the history of the SA Reserve Bank.

1 Die menings in hierdie artikel moet nie aan enige van die universiteite toegedig word nie.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}