Services on Demand

Article

Afrikaans (pdf)

Afrikaans (pdf)

Article in xml format

Article in xml format Article references

Article references

Indicators

Related links

-

Cited by Google

Cited by Google -

Similars in Google

Similars in Google

Share

Permalink

PermalinkTydskrif vir Geesteswetenskappe

On-line version ISSN 2224-7912

Print version ISSN 0041-4751

Tydskr. geesteswet. vol.58 n.4-1 Pretoria Dec. 2018

http://dx.doi.org/10.17159/2224-7912/2018/v58n4-1a7

NAVORSINGS- EN OORSIGARTIKELS RESEARCH AND REVIEW ARTICLES (1)

Die dood van die tradisionele koerant: 'n Strategiese assessering

Death of the traditional newspaper: A strategic assessment

Ronnie Lotriet

Programbestuurder MBA & Fundamentele Bestuur NWU, Skool vir Besigheid, Noordwes-Universiteit, Potchefstroom. E-pos: ronnie.lotriet@nwu.ac.za

OPSOMMING

In die digitale era bevind koerante regoor die wêreld hulself in ongekende waters en probeer inkomste vanuit aanlyn verkeer genereer. Sommige koerante, soos die Wallstreet Journal, het dié stap met merkwaardige sukses geneem, terwyl ander koerante jammerlik gefaal het. Die digitale era plaas ook geweldig druk op die koerantindustrie in Suid-Afrika. Sirkulasiesyfers en winste wys ʼn dalende tendens. Die invloed van die internet en aanlyn nuus het ʼn beduidende impak op die wyse waarop koerantuitgewers inkomste en winste gaan genereer. Indien die huidige afname in sirkulasie voortduur, kan daar so min as 750 000 koerante in sirkulasie wees in Suid-Afrika teen 2020. Koerantuitgewers behoort alternatiewe inkomstestrome vir digitale koerante te ondersoek, insluitend bekostigbare alternatiewe vir adverteerders, om te verseker dat die uitgewers hierdie adverteerders behou. Die doel van dié navorsing is om ʼn strategiese assessering te maak van die strategiese oorwegings in die migrasie vanaf gedrukte na digitale media.

Trefwoorde: gedrukte media; digitale media; strategie; besigheidsmodel; koerante; sirkulasie; advertering; kostes; inhoud; kwaliteit

ABSTRACT

The newspaper industry in South Africa has been placed under severe pressure with the digital era in recent years. Circulation figures have dropped and profits have decreased. The influence of the Internet and news online could have a significant impact on the manner in which newspaper publishers generate revenue and profits in the future. If the current decrease in circulation continues, there could be as little as 750 000 newspapers in circulation in South Africa by the year 2020. The latest figures still confirm the decline in all classes of newspapers: daily newspapers, pdf replicas, weekly newspapers, weekend and free newspapers.

The study shows that one-fifth of SA has partially or completely migrated to online news, which can be the dominant factor for the decrease in circulation rates. The dilemma manifests itself in South Africa's traditional largest daily newspapers in an increasingly thinning newspaper versus higher than inflationary price increases. The latter culminates in price sensitive readers who respond by purchasing their favourite daily newspaper on selective days only.

The Internet of Things in South Africa will grow exponentially as data costs decrease and Internet access improves so that online media usage will grow accordingly. The growing phenomenon of digital media is changing the market landscape significantly and could have dire consequences for the newspaper publisher who does not manage any migration strategically. Is this a case of the famous newspaper cliché: "stop the press!" - especially for Afrikaans daily newspapers? The Internet undermines newspapers' advertising revenues and news became a commodity that could dramatically change the traditional business model.

From the contrasting market trends pointed out in the article, it is clear that this complex news ecosystem requires interaction with the readers to pinpoint future consumer journeys. A major challenge is advertisers who now reach larger audiences with digital and broadcast media at a much lower price than those of newspaper advertising. The worrying aspect for the industry is that a loss of advertising revenue in printed newspapers has not been supplemented by an increase in revenue for digital advertising on newspaper websites or online newspapers. Although most newspapers in the world already have an online version, the majority struggle to run it profitably. The news industry is therefore still looking for a sustainable business model.

Market structures are constantly changing due to market dynamics. The article indicates that in a fully competitive market, the industry's demand and supply determine the prevailing market price, and with the concentrated media market in South Africa, several strategies can be followed to win market share. In essence, the South African media industry is oligopolistic in nature. The growing presence of complementary and substitute products in the media industry for printed newspapers has caused significant changes with the ecosystems in terms of the quantity demanded versus changes in demand.

Newspaper publishers in the new fragmented media market need to make strategic decisions for sustained growth and improved operational efficiency. In response to the challenges of newspapers, several strategic considerations are proposed - a series of consolidations are already happening in the industry with larger media houses that aggressively acquired smaller competitors. Mergers and acquisitions can provide traction to newspapers and rationalize the number of major players in the industry.

The above implies changing business models that are adaptable for strategic considerations to increase subscription and advertising income levels and revenue from other avenues. The strategic options aim to realize greater scale, increasing circulation and income stability. A sustained factor for the printed newspaper is the existing brand value created. Confidence will play a more important role in today's news landscape with its escalating fake news. The research found that trends in the printed newspaper market have yielded confusing results over the last few years. It represents a world of increasing openness, media diversity and complex choices on both sides of the market.

The newspaper industry in South Africa is still navigating through the many variables and hence there is no single optimizing business model. The successful transformation of the printing industry with news as commodity will be driven by relevant research data. The demand for newspapers as a whole is under pressure due to a growing consumer empowerment for other substitutes. Undoubtedly, the industry in South Africa will also increasingly integrate print and digital operations into a hybrid model with the continuous pursuit of critical mass in a multi-channel marketing landscape. For Afrikaans newspapers it implies that the business model going forward needs to be more diversified. The newspaper industry is increasingly becoming a scale business and the overall characteristic is therefore a consolidation phase that strives for optimal mixtures between the various media formats.

There is still a viable demand for the printed Afrikaans newspaper, but creative innovation is required to make it sustainable. In the end, it is still market forces that will be the major determinant and, by implication, the Afrikaans reader who is going to drive the quantity demanded.

Keywords: media; digital media; strategy; business model; newspapers; circulation; advertising; costs; content; quality

INLEIDING

Die eerste gedrukte koerant, The Relation, dateer sover terug as 1605 en is weekliks in Duitsland gepubliseer. Vanaf hierdie datum ontvang generasies hul kennis oor die wêreld, hul gemeenskappe en verafgeleë plekke hoofsaaklik vanuit koerante, tot en met die vierde nywerheidsrevolusie.

Koerantsirkulasie het op ontwikkelende kontinente soos die Midde-Ooste toegeneem, maar in die meer ontwikkelde lande soos Europa en Amerika gedaal. In Suid-Afrika word die internasionale tendense van dalende sirkulasiesyfers ook ervaar met gedrukte media wat in die moeilikheid blyk te wees. Die toenemende populariteit en groeiende fenomeen van digitale media is besig om die marklandskap beduidend te verander en kan nypende gevolge inhou vir die koerantuitgewer wat ʼn migrasie na digitale media nie strategies bestuur nie. Is dit ʼn geval van die bekende koerant-cliché: "stop die drukpers!", veral vir Afrikaanse dagkoerante?

DIE VERANDERENDE LANDSKAP VAN NUUSMEDIA

In Europa en Amerika is verskeie koerante en tydskrifte tans aanlyn in slegs digitale formaat beskikbaar. Met die bekendstelling van nuwe bronne op die internet neem die sirkulasie van koerante stelselmatig af en kan op ʼn stadium in totaliteit ophou bestaan - vandaar die vraag van die gesaghebbende The Economist (2011:5): "who killed the newspaper"? Die internet ondermyn koerante se reklame-inkomste en nuus het ʼn kommoditeit geword wat die tradisionele besigheidsmodel dramaties kan verander. Advertensiebesteding aan reklame in koerante verminder en alternatiewe word oorweeg, soos die digitale vorms van media met ʼn groter gehoor teen ʼn laer koste.

Die "Internet van Dinge" en die toenemende gewildheid van mobiele toestelle soos slimfone (Purdy et al. 2016) beklemtoon ook die spoed waarteen nuus versprei word. Die eksponensiële spoed van toestelle word meer kragtig en verbinding goedkoper (Farber & Daniel 2012). Digitale transformasie is ʼn sleuteldilemma vir die nuusbedryf met die gevolg dat sosiale netwerkplatforms soos Facebook en blogs leserlojaliteit laat afneem het. Die Internet van Dinge in Suid-Afrika sal eksponensieel groei soos wat datakostes daal en internettoegang verbeter sodat aanlyn mediaverbruik ooreenkomstig sal groei. Die tradisionele gedrukte media as ontvouende nuus is nou ingehaal deur sosiale platforms wat byvoorbeeld in Amerika Trump se verkiesingsoorwinning en Brittanje se Brexit bekend gemaak het vóór die gedrukte koerante dit kon publiseer.

Afrikaanse publikasies is ook in dieselfde maalkolk van volatiliteit vasgevang as anderstalige nuusmedia in die globale mark. Die dilemma vir die SA-bedryf word goed verwoord deur die volgende aanhaling wat die bekende Mail & Guardian geplaas het: "… we have a small favour to ask. More people are reading the Guardian than ever but advertising revenues across the media are falling fast. And unlike many news organisations, we haven't put up a paywall - we want to keep our journalism as open as we can. So you can see why we need to ask for your help. The Guardian's independent, investigative journalism takes a lot of time, money and hard work to produce. But we do it because we believe our perspective matters…" (Biznews 2015).

Die volgende opsomming is kenmerkend van die veranderende nuusbedryf (Harber 2012; McKinsey 2015; Olanrejawu et al. 2014; Purdy et al. 2016, Ads24, 2017; Smit 2017; Wallop 2014):

• Gratis koerante het globaal ʼn geraamde markaandeel van 10% van die totale dagbladsirkulasie. Dit het ʼn vergelykende goedkoop distribusiestelsel - meestal deur middel van die plaaslike openbare vervoerstelsel met alternatiewe maniere soos verspreiding in kantoorblokke, inkopiesentra en universiteitskampusse. Gratis nuus is die voorkeur van lesers van digitale nuus - in Amerika betaal slegs 11% van die aanlyn nuuslesers daarvoor.

• Die integrasie van nuuskantore is ʼn belangrike manifestasie van die aantal konsolidasies in die bedryf met ʼn kleiner arbeidsmag. Kostes word ook bespaar deur byvoorbeeld die uitkontraktering van drukkerye.

• Die groei in die aantal vaste- en mobiele breëband universum dryf digitale besteding. Mediatoegang deur middel van mobiele toestelle groei die vinnigste in die globale media bestedingskategorie. Hierdie lesers spandeer minder tyd op nuuswebwerwe as wat rekenaarlesers doen. Maar, slimfoonnuuslesers kan nie akkuraat bepaal word nie aangesien ʼn leser wat gou op ʼn nuuswerf ʼn berig lees, dieselfde geag word as intekenare wat daagliks ʼn aantal stories op die webwerf lees. Die totale tydsbesteding aan digitale-ure-gebruik het in ontwikkelde lande die totale televisiekyktyd verbygesteek.

• Die koste om toegang tot inhoud te verkry is laer as die koste om dit te koop (tuisrolprente en musiek). Gevolglik word wegbeweeg van inhoudeienaarskap.

• Aanlyn nuus skep ʼn groter gaping tussen leserstyd met ʼn koerant en die advertensiebestedings. Nuusblaaie in Amerika het ongeveer 8% van die advertensiebesteding in 2015 getrek, maar verbruikers het slegs 2.4% van hul tyd met gedrukte nuusblaaie deurgebring.

• Digitale advertering korreleer swak met digitale migrasie met 75% van advertensie-inkomste wat in 2015 in Amerika steeds afkomstig was van nie-digitale bronne.

• Die kompleksiteit van die uitdagings word ook onderskryf deur multikanaal-marksegmentasie. Die markbehoeftes van ouer lesers teenoor jonger generasies soos Millennials en die iGenerasie moet verreken word. Millennials is 39% meer waarskynlik om koerante mobiel te lees as ander generasies.

• Stygende kliënteverwagtinge daag die nuusbedryf uit om ervarings regoor alle kanale te verbeter. Hulle verwag dieselfde wrywinglose ervaring met die gedrukte koerant en kleinhandelaars as met aanlyn inkopies. Met digitalisering is kliënte minder aanvaardend van slegte ervaringe.

• Daar is egter steeds ʼn mark vir die leser wat ʼn aptyt het vir inhoud. Dit wil voorkom of meer inhoud vandag gelees word as 30 jaar gelede.

• Nuwe oplaag-ewewigsvlakke (sien markmeganisme) word voorsien met die aanslag van digitalisering. ʼn Kerngehoor wat toegang tot breëband het, lees steeds gedrukte koerante en tydskrifte wat effektief ʼn beperking plaas op gedrukte markte.

• Metropolitaanse nuusblaaie se sirkulasiesyfers daal meer as die gemeenskapskoerante, met laasgenoemde wat inhoud meer fokus op plaaslike joernalistiek en in plaaslike tale. Die Son en Die Isolezwe (Zoeloe) koerante skryf oor bygelowe, wrede misdaad, plaaslike belangstellings met geen sin vir die groter analise nie. Koerante word geloof vir die feit dat dit van miljoene Suid-Afrikaners nuuslesers gemaak het. Verbeterde syfers in SA word gemotiveer deur verhoogde geletterdheid, politieke vryhede, privatisering van die media en beter inkomstevlakke.

Vanuit bogenoemde kontrasterende marktendense is dit duidelik dat hierdie komplekse nuwe ekosisteem interaksie vereis met die lesersmark om die toekomstige verbruikersreise te kan uitstippel. ʼn Groot uitdaging is adverteerders wat nou groter gehore met digitale en uitsaai-media bereik teen ʼn baie laer prys as dié van koerantreklame. Ekonomiese toestande het veroorsaak dat adverteerders nie meer in hoofkoerante adverteer nie. Die kommerwekkende aspek vir dié bedryf is dat ʼn verlies aan reklame-inkomste in gedrukte koerante nie aangevul is deur ʼn toename in inkomste vir digitale reklame op koerant-webwerwe of aanlyn koerante nie. Só het reklame op digitale platforms met 81% vanaf 2007 tot 2011 toegeneem, hoewel slegs 2.2% van alle koerantreklame vanuit digitale platforms bekom is (Kilman 2012). Die neiging van dalende advertensierande - die aorta van nuusblaaie - realiseer soos wat adverteerders die neiging tot digitale advertensies ondersteun (Purdy et al. 2016). Die tendens in die VSA oor ʼn 10 jaar-periode is dat betaalde sirkulasie met 24% en advertensie-inkomste met 60% gedaal het.

In Suid-Afrika is die aanlyn tendens met betrekking tot digitale media nog vér van die internasionale tendense waar groot koerante soos die Times en Daily Telegraph se digitale formaat hul gedrukte weergawes oorgeneem het. Praktiese probleme hier is steeds die kostes en beskikbaarheid van tegnologie of ander digitale media benodig om die teks te lees, asook toegang tot ʼn vinnige en ʼn stabiele internet. Alhoewel die meeste koerante in die wêreld reeds ʼn aanlyn weergawe het, sukkel die meerderheid om dit winsgewend te bedryf (Akkeson 2009:7). Die nuusbedryf is dus steeds op soek na ʼn volhoubare besigheidsmodel wat vanuit ʼn strategiese oriëntasie ʼn mededingende voordeel in die digitale landskap beteken.

MARKTEORIE

Die veronderstelling van ʼn vrye markekonomie is dat alle ekonomiese aktiwiteite plaasvind met die minimum (of geen) staatsinmenging in die markkragte. Daarom die verwysing na ʼn laissez faire-stelsel, in teenstelling met die ander teenpool, naamlik die bevelstelsel waar die staat alles van belang wil beheer. Binne die konteks van media is in 1983 al gewys op die gevaar van ʼn mediamonopolie wat ʼn sosiale tendens kan word om beheer te verkry oor die produksie van inligting (Noam 2006:784). Dit het in lande soos Australië en Amerika gelei tot hewige politieke gevegte oor die regulering van die mediabedryf.

In die markteorie is ewewig die punt waar die markaanbod gelyk is aan die markvraag (punt P*) in Figuur 1 (Anon 2018). Daarom sal gebeure wat die vraag- en aanbodkrommes skuif, derhalwe ook tot ʼn nuwe ewewigsprys- en hoeveelheidsvlakke lei. Die belangrike aspek is om te weet dat ongeag wat met die markkragte gebeur, die mark altyd tot ʼn ewewigsvlak aanpas. Die drywers van vraag in die mark is veranderlikes soos inkomste, smake, voorkeure, pryse van verwante produkte, verbruikerverwagtinge oor die toekomstige pryse en inkomste en die aantal potensiële verbruikers. Die vraagkromme word deur die marginale nutskrommes bepaal en gevolglik het die wet van vraag ʼn negatiewe helling wat beteken dat as die prys daal, verbruikers meer van die goedere sal koop, en omgekeerd. Die vraagkromme in die grafiek verteenwoordig die hoeveelheid van sekere produkte (koerante) wat kopers (lesers) bereid en in staat is om teen verskillende prysvlakke te koop, ceteris paribus. Die aanbodkromme is ʼn teenoorgestelde funksie en illustreer marginale kostekrommes. Aanbodkrommes is ʼn funksie van veranderlikes soos produksieinsetkostes en tegnologievlakke.

In die onderstaande grafiek word aangedui dat in ʼn volledig mededingende mark, die bedryf se vraag en aanbod die heersende markprys bepaal (WCED 2018). In die grafiek is die ewewigsprys die heersende markprys vir ʼn koerant teen R8 stuk, met die ewewigshoeveelheid (sirkulasie) wat 100 000 eksemplare sal wees. Die individuele koerantuitgewer is ʼn prysnemer en sal dus teen R8 ʼn oplaag van 1 500 druk. ʼn Oligopolistiese mediahuis kan dan byvoorbeeld die markmeganisme ignoreer en ʼn strategie volg wat prysvasstelling van advertensietariewe onder die gemiddelde totale koste behels. Die plaaslike koerant van die mediahuis word dan vir ʼn lang tydperk bedryf selfs teen ʼn verlies. In hierdie geval is verskeie kwessies al by die Mededingingstribunaal van Suid-Afrika aangemeld, soos ʼn dispuut in Suid-Afrika tussen Gold Net News (GNN) en die Forumkoerant uit die Media24-stal (Mokoena 2018). Die beskuldiging was dat die mediahuis roofsugtige prysvasstellingspraktyke gevolg het om die mededinger uit die mark te prys.

Die groeiende teenwoordigheid van komplementêre en substituutprodukte in die mediabedryf vir gedrukte koerante het met die digitale ekosisteme aansienlike veranderings ten opsigte van die hoeveelheid gevra versus veranderings in vraag veroorsaak (Livingeconomics 2018). Die aanlyn nuusomgewing het heelwat meer diverse aanbiedings as gedrukte koerante. Só byvoorbeeld het dalende sirkulasie in die meeste koerante gelei tot ʼn daling in die vraagkromme hierbo (na links), wat ewewigspryse verhoog en gevolglik verkoopsyfers toenemend affekteer soos wat pryssensitiewe lesers onder groter finansiële druk geplaas word. Gevolglik moet minder oplaag geproduseer word en die prys sal mettertyd styg soos wat met die hardekopie Beeld-koerant wel gebeur het oor die laaste paar jaar. Markdinamika verreken dit om weer markewewig vas te stel.

Die veronderstelling van ʼn vrye markmeganisme is ʼn kragtige tegniek om bedryfsdoeltreffendheid te ondersoek (Graham 2018). Die engheid van aannames maak die model meer beheerbaar, maar in die markteorie word twee opponerende kragte losgelaat: in die praktyk impliseer dit dat mediahuise en ander rolspelers periodiek aan beide kante van die markkragte geposisioneer kan word, afhangend van watter kant van ʼn regulatoriese stryd hulle dan sou wees.

Noam het reeds in 2004 gewys op die tendens in lande dat alle plaaslike media sterk gekonsentreerd is, maar dat veral plaaslike drukmedia in verskeie lande hoogs gekonsentreerd is. In voortgesette navorsing hieroor bevind hy (Noam 2011) dat lande regoor die wêreld elk sy eie unieke konsentrasievlakke het, met die vernaamste mediahuise wat deur meerderheidsaandeelhouers of families beheer word. Konsentrasie binne die koerantbedryf verwys na die mate waarin ʼn klein aantal maatskappye ʼn groot deel van die totale produksie in die markte aanbied. Lae konsentrasie impliseer ʼn mededingende bedryf (Mbaskool 2018). Sommige bedrywe kan meer gekonsentreerd as ander wees en wissel van oligopolistiese tot monopolistiese markte. In die nuusbedryf, waar ekonomie van skaal belangrik is, sal die konsentrasie van rolspelers neig om hoër te wees.

Hindernisse vir toetrede is nog ʼn belangrike rede vir die opkoms van gekonsentreerde bedrywe. Die argumente oor die oorsaak en gevolg van konsentrasievlakke in die nuusbedryf, byvoorbeeld ʼn mediahuis wat meer subskripsiekanale bied, waarvan eienaarskap dieselfde bly, word wyd ondersoek (Noam 2006:773). In terme van bogenoemde markanalise is dit ʼn stryd tussen die uitbreiding van groot mediahuise in ʼn ekonomie versus die burokratiese reguleerders wat meer markspelers toegang wil bied sodat konsentrasievlakke kan verminder. Navorsing toon dat mediakonsentrasie gekenmerk word deur swak regering, minder demokrasie en vryheid, meer korrupsie, minder effektiewe regulering, laer navorsing- en ontwikkelingsvlakke, laer ekonomiese groei en laer digitale toegang (Noam 2011).

Mediahuise se markstrukture is voortdurend aan die verander. Digitalisering van media-inhoud en die verandering van media-gebruiksgewoontes veroorsaak ʼn strukturele verandering in die medialandskap. Die digitalisering van inhoud het tans ʼn groot impak op tradisionele media, soos die gedrukte koerantbedryf, wat veroorsaak dat markuittrede en die langtermynkonsolidasie in baie markte aan die orde van die dag is. Mededingingsbeleid in mediamarkte word ook uitgedaag deur verminderde ekonomiese mededinging asook die gevolge van potensieel verminderde pluralisme. ʼn Hoër vlak van pluralisme kan vooroordeel verminder aangesien diverse politieke menings hul pad in die nuusmark vind (Rutovic 2016; Stuhmeir 2017). ʼn Belangrike kenmerk van die stygende konsentrasie in globale mediamarkte is dat dit neig na ʼn neoliberale ideologie (Cagé 2017). Dit impliseer die logika van groot (veral transnasionale) kapitaal, korporatiewe kapitalisme, ignorering van plaaslike kultuur, openbare onderwyskomponente wat vervang word deur vermaakprogramme, die afdwing van ʼn materialistiese waarde-oriëntering en ʼn media wat geweld, sensasie, onsedelikheid en sosiale patologie bevorder.

In Australië is die mediamagnaat Rupert Murdoch gekritiseer om die meerderheid van die koerante in die land te besit met News Corp Australia wat 59% van die verkope van alle dagkoerante het (Flew 2013). Navorsing toon dat Australië se koerantsirkulasie te midde van dalende bedryfsverkoopsyfers van die hoogste konsentrasievlakke in die demokratiese wêreld het. Die Independent News and Media (INM) ter plaatse het as mediahuis ongeveer 60% van totale plaaslike advertensiebesteding in koerante, terwyl dit slegs 30% van die sirkulasie het. Onafhanklike koerante is deesdae die uitsondering op die reël. Die vraagstuk met die stygende konsentrasievlakke is of daar hoegenaamd voldoende diversiteit in die bedryf bestaan om gesonde plaaslike media te waarborg. Ashton (2009) bevraagteken of slegs enkele dominante koerantgroepe in die mark werklik ʼn goeie balans kan verskaf vir die komplekse Suid-Afrikaanse gemeenskappe wat in 'n veranderende en onsekere milieu ingelig moet bly. Die kommer is oor media wat toenemend die rol van sosiale waghond moet speel teenoor ʼn korporatiewe filosofie van aandeelhouerswins. Dit blyk ook dat die kwaliteit van ondersoekende joernalistiek afgeneem het sedert die 1990s met die aanvang van konsolidering in die plaaslike mediamark (Ashton 2009). Die sentraliseringstendense van mediagroepe neig ook tot meer homogene groepsdenke in plaas van meer kreatiewe en diverse opinies wat bevorder moet word. Die volkshuishouding ly indien heersende kwessies nie begryp word en die harde vrae nie geopper word nie. Die stygende poniekoerant-sensasionalisme wat toenemend aan die markte gebied word, is eerder verwarrend as om ingelig te wees.

DAGBLAD-TENDENSE IN SUID-AFRIKA

Die volgende oorsig van vier- tot vyf jaar-periodes onderstreep eerder tendense vir die bedryf as blote jaarlikse volatiliteit.

• Sirkulasiesyfers van die grootste dagkoerante

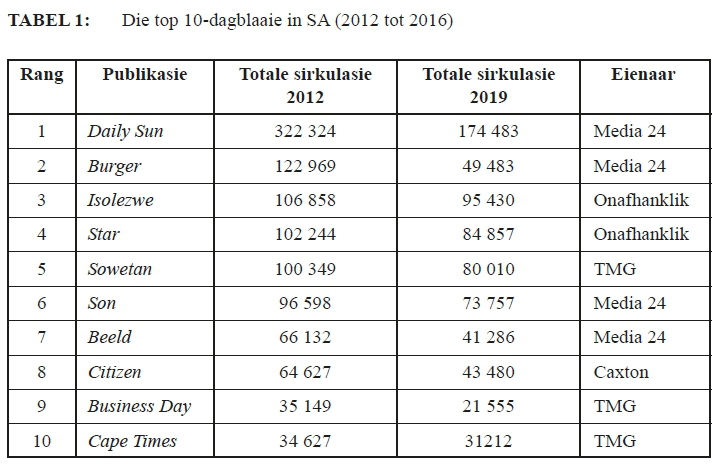

Daar is vier dominante uitgewers van dagblaaie (dus oligopolisties van aard) in die Suid-Afrikaanse media-mark - Caxton CTP, Independent Newspapers, Media24 en Times Media Group (voorheen Avusa, nou Tiso Blackstar) (ABC 2013). In Suid-Afrika het die gedrukte dagbladsirkulasie jaarliks met 5.7% en weeklikse koerante met 0.9% gedaal sedert 2008 (ABC 2012). Gedrukte media is ʼn sterk bydraer tot mediahuise in Suid-Afrika - tot 35% van die inkomste van die groot mediahuise (Naspers 2005-2012). Die vernaamste Afrikaanse digitale aanbiedings kom van Media24 (wat Netwerk24 bedryf op ʼn subskripsiebasis): Beeld, Die Burger en Volksblad is van die dagblaaie, met Maroela Media wat gratis is. Die volgende sirkulasiesyfers toon die verkope van top 10-dagblaaie:

Uit die tabel (ABC 2017) kan afgelei word dat alle koerante ʼn dalende tendens toon. In die opdatering van bogenoemde sirkulasiesyfers het totale daaglikse nuusblaaie gedaal met 4.8%, weeklikse nuusblaaie met 2.6% en naweek-nuusblaaie met 3.1%. Om dit in perspektief te stel: Rapport se sirkulasie het vanaf 322 731 (2004) dramaties gedaal tot 128 460 (2016) - ʼn afname van 60.2%. Beeld het oor dieselfde periode gedaal vanaf ʼn daaglikse syfer van meer as 100 000 koerante tot 41 682 - ʼn daling van 59.16% (Grobler 2017:28). Die sirkulasie van plaaslike gemeenskapsnuusblaaie het staties gebly (IOL 2017). Hierdie data is nie taalspesifiek nie, maar ʼn algemene tendens vir gedrukte publikasies in Suid-Afrika. Uitsonderings was nie-Afrikaanse titels soos Sowetan, Daily Dispatch, The Herald en The Times wat matige groei in die dag- en naweekmark toon. Die Independent Groep se vlagskip The Citizen as Engelse titel is in ʼn volgehoue dalingsiklus en selfs ʼn omkeer-strategie soos goedkoper kopie- en advertensiekoerspryse in 2010 en ʼn onlangse herontwerp, kon nog nie die dalende tendens werklik stop nie.

Die neiging in die bedryf is deur The Times (Sunday Times se intekenare ontvang dit gratis) omarm deur vir die hardekopie ʼn kragtige webwerf te skep waar nuusstories aangevul word met video's, skyfies, oudio en ʼn interaktiewe lesersplatform om op die stories aanlyn kommentaar te lewer (Smit 2017). Intekenare op die Sondageksemplaar kry dan die dagblad wat ook die probleem van enige koerant aanspreek om ʼn leserskapbasis opnuut te bou.

• Vergelyking van koerant-verkoopsyfers met kleinhandelverkope

Die mediabedryf in Suid-Afrika is aan die volatiliteit van die ekonomie blootgestel (De Bruyn 2010). Advertering is selfs meer ekonomies sensitief as verbruiksbesteding (McKinsey 2015). As die ekonomie swak groei, sal advertering selfs swakker vertoon en met digitale advertering wat groei het advertering oor die algemeen die totale ekonomiese siklus gesloer. Daar bestaan ʼn groter gaping tussen totale koerantsirkulasie, kleinhandelverkope en BBP (ekonomiese groei). Laasgenoemde beklemtoon die feit dat koerante ʼn diskresionêre verbruikersitem is wat meer gevoelig is vir ekonomiese toestande en ook digitalisering wat bydra daartoe dat sirkulasie-omset die afgelope tyd konsekwent afneem.

• Dagbladtendense in Suid-Afrika

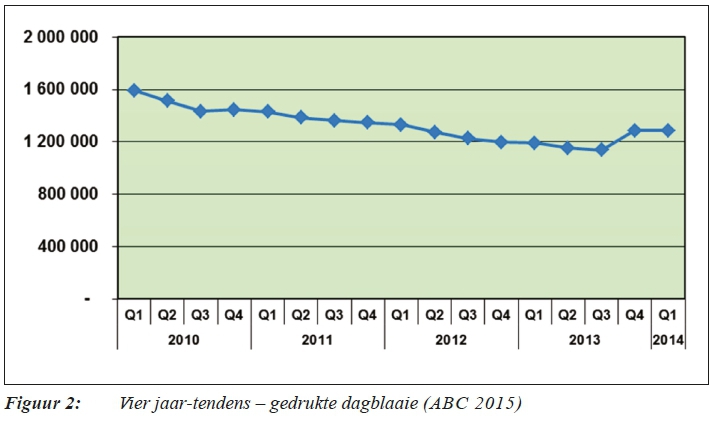

Die sirkulasiesyfers van die top 15 breëblad-dagblaaie toon ʼn opmerklike afname sedert 2006 (Mwasa 2013), wat die verlies aan leserskap in die gedrukte koerantmark onderskryf.

Die dalende koerantsirkulasie oor die vier jaar-periode in bogenoemde figuur is die ekwivalent van amper halfmiljoen kopieë. Die gemiddelde daling sedertdien is 5.7% jaarliks (ABC 2016). Indien hierdie patroon voortduur, sal daar teen 2020 slegs 750 000 gedrukte koerante in sirkulasie wees. Die nuutste syfers vir die eerste kwartaal 2017 bevestig steeds die daling in alle klasse van koerante: dagkoerante, PDF-replikas, weeklikse koerante, naweek- en gratis koerante (ABC 2017).

Die afname in sirkulasiesyfers kan verduidelik word deur ʼn suiwer verlies aan leserskap of ʼn toename in die digitale leserskap. In ʼn maand het suiwer nuuswebwerwe soos News24, Fin24, Sport24 en die M&G-Online unieke aanlyn besoeke van 10 663 303 gehad, wat ʼn aanduiding is dat nuus digitaal bekom word (DMMA 2013). Hierdie syfer toon dat een vyfde van SA gedeeltelik of volledig migreer het na aanlyn nuus, wat die dominerende faktor vir die afname in sirkulasiesyfers kan wees. Die dilemma manifesteer in Suid-Afrika se tradisionele grootste dagblaaie in ʼn steeds "dunner" wordende koerant met oënskynlike swakker kwaliteit inhoud teenoor hoër as inflasionêre prysstygings. Laasgenoemde kulmineer in lesers wat sensitief reageer deur onder andere slegs op selektiewe dae hul gunsteling dagkoerant te koop.

• Anderstalige dagblaaie

Oor die vier jaar-periode in die onderstaande grafiek het beide Engelse en Afrikaanse titels met derduisende gedaal. Vernakulêre titels het egter met 3.5% (15 000 kopieë) gestyg. Afrikaanse koerante sukkel om te stabiliseer. Volkstaal-titels met die top die isiZulu-koerant Isolezwe (ʼn ٧-dag-publikasie) het die teendeel met konstante groei getoon. Die algemene daling in sirkulasie beteken dat media-inflasie stygend is vir die gedrukte sektor (wat die koste bepaal om mense deur middel van media-advertensies te bereik). Dit sal koerante minder aantreklik maak vir adverteerders wat ook onder druk is weens die swak ekonomiese toestande.

• Aanlyn gedrag van SA-verbruikers

Met die bestendige afname in koerantsirkulasie moet gelet word op die aanlyn gedrag van die Suid-Afrikaanse mark rakende of hulle werklik hul daaglikse nuusbehoeftes met ander bronne bevredig. Die aanname dat die gemiddelde Suid-Afrikaner nie meer nuus op ʼn daaglikse basis benodig nie, is buitensporig. Die aantal unieke blaaiers (wat die aantal toestelle meet wat die web betree) het in Julie 2013 22 365 613 beloop, wat 8 604 631 meer is as in Julie 2012 (DMMA 2013), met 39.1% van hierdie besoeke vanaf mobiele toestelle. Laasgenoemde is ʼn aanduiding dat Suid-Afrikaners hul slimfone gebruik om toegang tot die internet te bekom. Die top 30-plaaslike webwerwe wat besoek is, word gemeet deur ʼn metode wat unieke blaaiers identifiseer. Dertien van die top 30-plaaslike webwerwe is nuuswebwerwe (sportnuus ingesluit). News24 is aan die voorpunt met 2 577 866 Suid-Afrikaners wat hul webwerf op ʼn maandelikse basis besoek. Hierdie resultate toon dat Suid-Afrikaners reeds migreer vanaf gedrukte na digitale media.

• ʼn Empiriese blik op ʼn profiel van die Afrikaanse dagbladlesers

Vir koerantuitgewers verander die fundamentele vereistes vir marksukses nie wesenlik nie. Volhoubaarheid is steeds afhanklik van onder andere kennis van jou gehoor (Stines 2011) - om te weet hoe bevoordeel jou aanbieding kliënte in verhouding met dié van mededingers. Tegnologie maak dit moontlik om deur middel van ʼn geïntegreerde databasis kennis te dra van bestaande verhoudings, relevante transaksies (gedrag), kontakinligting en demografie (geslag, ouderdom). Die begraafplaas van besighede is vol markaanbiedings sonder om die kliëntbehoeftes na te vors. Weinig produkte het vandag massa-aantrekkingskrag en bied ook verskillende grade van waarde aan die mark. Kyk ook na die veranderlikes van prys, pakkette en dienooreenkomstige promosies - dit is eienaardig dat lesers koerante sal koop teen meer as R11 per dag maar nie ʼn bondelaanbieding van slegs R99 per maand aanlyn wil koop nie. Of iemand is nie bereid om die prys vir ʼn dagkoerant te betaal nie, maar wel vir elke teksboodskap vir die nuutste telling van hul gunsteling sportspan. ʼn Voorvereiste vir suksesvolle mediahuise is ʼn diagnostikus om die bronne van waarde te verstaan wat verkry kan word vanuit digitale en verbeterde kliënte-interaksie (Catlin 2015). Die profilering van die leserskap word benodig om ʼn ingeligte strategiese reis te beplan.

In ʼn empiriese studie deur Lotriet en Janse van Rensburg (2013) het ʼn vensterperiode die geleentheid gebied om empiriese navorsing te doen oor die lesersprofiele van twee spesifieke Afrikaanse dagblaaie - Die Burger (Kaap) en Volksblad (Vrystaat). Gestruktureerde vraelyste is deur 304 respondente voltooi wat ʼn goeie responskoers van 60% vir die studie verteenwoordig het. Die leesgeskiedenis van die steekproef kan opgesom word dat die meerderheid respondente (66%) gemiddeld die koerant vir langer as ʼn jaar lees. Slegs ongeveer ʼn derde (31.35%) van die respondente koop die koerant op ʼn daaglikse basis, wat ʼn goeie aanduider is van die pryssensitiwiteit van die lesersbasis. Meeste van die respondente koop hul koerante op straathoeke (34.65%) en by kafees (24.42%), terwyl slegs 17.49% van respondente intekenare is. Die meeste koerante word soggens gekoop, met 68% van die respondente wat alternatiewe bronne lees of aktief oorweeg om te lees. Meeste van die respondente (65%) het aangedui dat die lees van die koerant deel van ʼn ritueel is.

Oor die algemeen is respondente tevrede met die feit dat die inhoud van die koerant relevant tot hul onmiddellike omgewing is. Die data suggereer dat die gereelde lesers as Generasie X geklassifiseer kan word, wat in ʼn mindere mate as die millennium-generasie aanpasbaar vir digitale nuusopsies is. Die vernaamste rede vir die koop van die koerant bly die inhoud as geheel. Meer as ʼn derde van respondente het aangedui dat hulle die internet hoofsaaklik vir sosiale media gebruik, met geen respondente wat die internet uitsluitlik vir nuus gebruik nie. Slegs 35.64% het aangedui dat hulle wel aanlyn koerante lees. Die meerderheid (70.63%) het gesê dat hulle die gedrukte koerant verkies, wat kan impliseer dat indien die uitgewer ten volle sou migreer na digitale media, lesers wel substitute (sien die markteorie vroeër) oorweeg.

• Finansiële data van dagblaaie

Die finansiële syfers word as persentasies aangedui weens ʼn vertroulikheidsklousule met die betrokke mediahuis vir die doeleindes van die navorsing. Die tydraamwerk van beskikbaarheid van die databasis was beperk tot slegs die 2012/2013-finansiële jare, maar die vroeër opgedateerde bedryfsneigings beklemtoon die voortsetting van dalende sirkulasie- en advertensie-inkomstestrome vir gedrukte media. Die implikasie is indien sirkulasie voortgaan om te daal, sal die gedrukte koerantuitgewer nie genoeg inkomste genereer om uitgawes te dek nie.

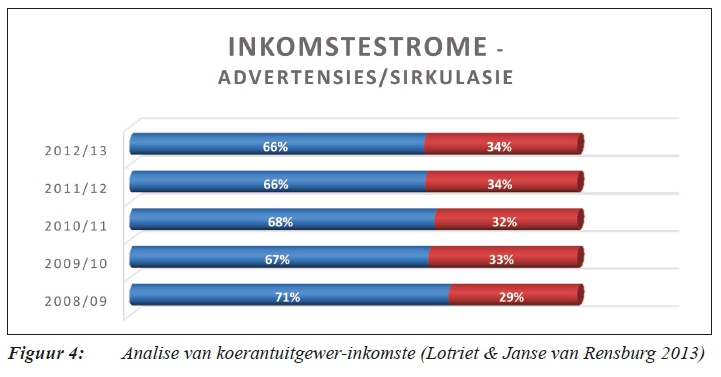

Tans is daar slegs twee opbrengskategorieë wat deur die koerantuitgewer genereer word - reklame- en sirkulasieopbrengste. Drukkoste as persentasie van kostes het afgeneem hoofsaaklik weens sirkulasie wat gedaal het. Ander vaste kostes bly derhalwe dieselfde terwyl sirkulasie afneem. Die huidige tendens is om die koste van joernalistiek te finansier deur die inhoud deur betaalmure beskikbaar te stel (Grobler 2017:28). Die inkomste-tendens as persentasie van totale inkomste word in Figuur 4 geïllustreer.

Vanuit die data in Figuur 4 kan afgelei word dat reklame-inkomste met 5% oor die afgelope vyf finansiële jare gedaal het, terwyl sirkulasie-inkomste met 5% toegeneem het. Die sirkulasiesyfers het daarna met 6% gedaal (vanaf 2012-2013), wat impliseer dat totale inkomstevlakke daal. Hierdie tendens beklemtoon die belangrikheid dat ʼn koerant se inkomstebronne vanuit ʼn aanlyn nuuswebwerf en digitale koerant aangevul moet word ter wille van volhoubaarheid. Die teenstrydigheid is dat die Afrikaanse gedrukte media strategies op aanlyn platforms sal moet staatmaak om volhoubaar ʼn nismark te behou! Inkomstestrome moet meer gediversifiseer word omrede besigheidsmodelle ook wesenlik beïnvloed word. Die aanname dat reklame as industrie afgeneem het, word ook weerspreek deur PWC-verslae (2013) oor Suid-Afrika. Die uitdaging vir die bedryf is dat in terme van globale mediabesteding voorspel word dat digitaal die hoogste groeikoers gaan toon met tradisionele media wat na verwagting gaan aanhou daal (Bagchi et al. 2015).

STRATEGIESE OORWEGINGS

Die veranderende mark- en verbruikerstendense, soos bespreek, benodig strategieë om markposisionering te verbeter. Nuusbladuitgewers in die nuwe gefragmenteerde mediamark moet strategiese besluite neem vir volgehoue groei en verbeterde bedryfseffektiwiteit. Noam (2016:773) praat van ʼn era van ʼn ontploffing in media en inligting wêreldwyd. In reaksie op die uitdagings van koerante word verskeie strategiese oorwegings voorgehou (Purdy et al. 2016; Farber & Daniel 2012; Smit 2017; Wilson 2017:15):

• Sommige mediahuise het weg van koerante gedisinvesteer na digitale platforms toe, terwyl sommige marksegmente toenemend begin nuusblaaie lees.

• ʼn Reeks konsolidasies vir die bedryf met die groter mediahuise wat die kleiner mededingers oorneem. Aggressiewe nuusbladverkrygings het in Amerika veroorsaak dat die aantal dagblaaie met 9% gedaal het tussen 2004 en 2014.

• Samesmeltings en verkrygings as ʼn oorweging wat aan koerante weer vastrapplek in die mark kan gee en die aantal groot spelers in die bedryf rasionaliseer. Dit is ʼn tipiese strategiese "platform"-situasie waarin bestuur meervoudige besighede verkry om dit net toe te voeg tot die bestaande platform van korporatiewe dienste. Die beweegrede is om kostes te verlaag en inkomstesinergie te bewerkstellig. Die groter mediakonglomerate is in heroorweging van besigheidsportefeuljes. Aanduidings is dat die koerantbesigheid geskei word van ander mediabates soos TV- en radio-uitsendings. Die gefragmenteerde mark van suiwer koerantuitgewers het vorentoe ʼn geleentheid van meer beleggersvertroue wat verlangsaam het in die groot mediahuise se groep van besighede.

• Transformerende denke vir koerantuitgewers om buite die boks te dink - ʼn blou oseaan-strategie dalk waar nuwe behoeftes in ʼn nuwe mark geskep word soos Ȕber met sy vervoerdienste. Nuwe waardeproposisies moet voorrang geniet om nuwe inkomstestrome te genereer. Potensiële inkomstestrome is ʼn eie media-agentskap, aanlyn kleinhandelwinkels, skarefinansiering, geborgde inhoud, inhoudverskaffers aan radiostasies, gratis seisoenale koerante wat deur adverteerders befonds word.

• ʼn Blote advertensieplasing op ʼn bladsy is "ou nuus" - nou gaan dit oor toegang tot gehore. Die nuusbedryf word nou gedryf deur skaalekonomie en kritieke massa. Kleinhandelaars verkies die verspreiding van invoegings in koerante eerder as deur direkte pos as gevolg van die laer kostes. Sommige nuusblaaie oorsee het nis-webwerwe begin, sowel as geborgde geleenthede, nuusbriewe, en verkrygings van digitale beginnerbesighede wat reeds ʼn gehoor het. Die New York Times het byvoorbeeld ʼn maaltydplan saam met ʼn nuwe besigheid, Chef'd, begin, waarvolgens intekenare afgelewerde porsies van bestanddele ontvang om ʼn maaltyd te skep uit een van die koerantargiewe se 17 000 resepte. Die generering van addisionele inkomstestrome vanuit digitale winkelkomplekse wat transaksionele advertering gebruik om inhoud, speletjies, musiek en ander kleinhandelsgoedere te verkoop, impliseer dat keuse die valuta gaan wees wat leserbasisse bou. Netwerkeffekte waar elke nuwe gebruiker die diens meer waardevol vir die res maak is aan die orde van die dag.

• ʼn Geleentheid bestaan vir koerantuitgewers om as ʼn gefragmenteerde mark verder te konsolideer deur skaalekonomie deur middel van die saamvoeg van bronne te bewerkstellig en wat aan beleggers beter geleenthede bied. Nuusblaaie moet fokus daarop om lesers na hul werf te lok om inhoud te lees sodat hulle aanlyn advertensie-inkomste kan vermeerder. Webwerwe het ook nuusblaaie se totale leserskapgetalle aansienlik vergroot, maar die aanlyn advertensies genereer slegs ongeveer ١٠٪ soveel as die gedrukte advertensie-inkomste. Binne hierdie konteks moet gekyk word na nouer samewerking met adverteerders om akkurater inhoud te ontwerp en ook na geborgde inhoud waarvolgens artikels deur adverteerders geskryf word, byvoorbeeld ʼn lewensversekeraar wat hul geborgde advertensie skryf oor belastingvrye beleggingsopsies.

• Koste-oorwegings soos om drukfrekwensies te verminder, byvoorbeeld die New Orleans Times wat slegs drie dae per week publiseer of net digitale beskikbaarheid. Die totale waardeketting moet herbesoek word.

• Prysverhogings in die kleinhandel en vir subskripsies. Prysverhogings poog om ʼn groter inkomstestroom uit lesers te genereer in plaas van adverteerders. Hierdie bedryfsoorweging is op sigself inherent ʼn hoender-en-eier-situasie.

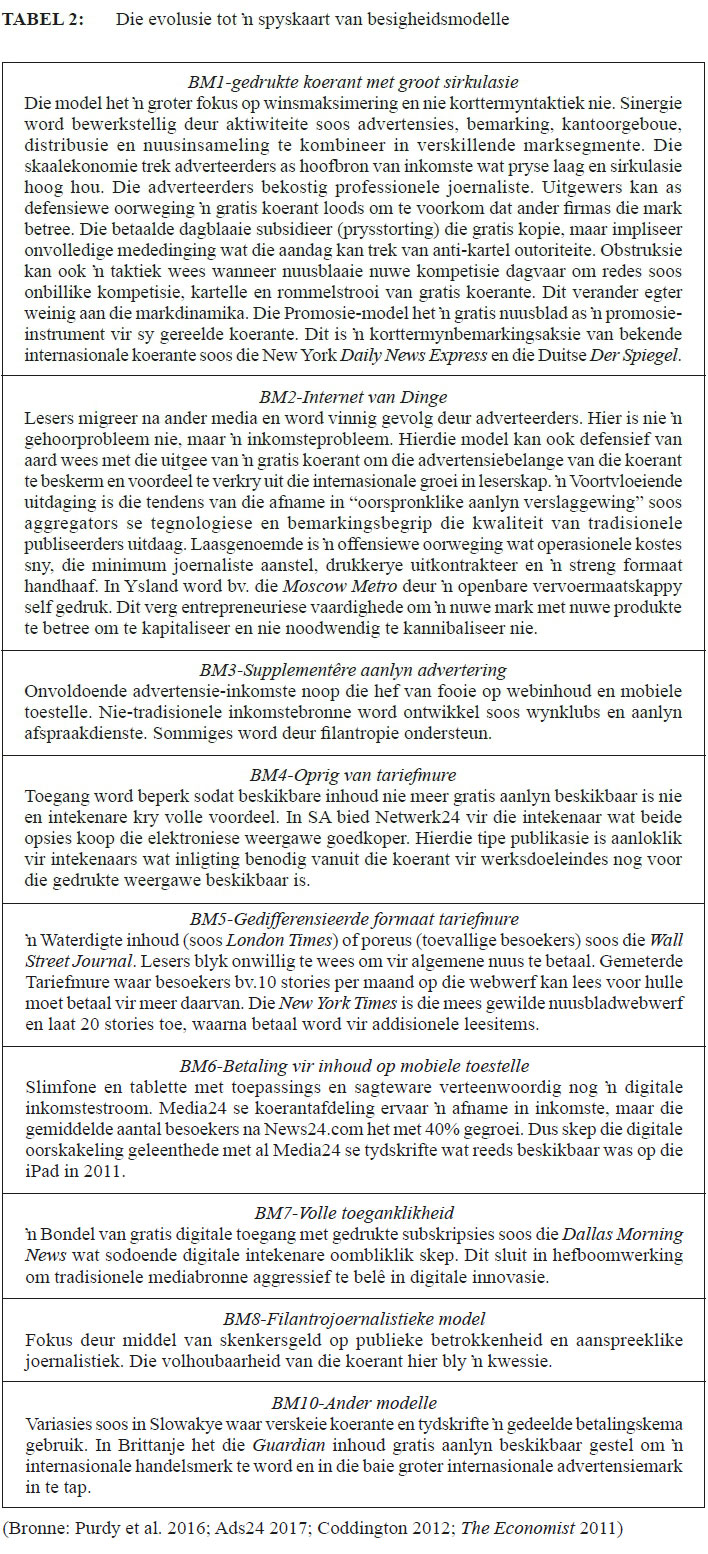

Impak op besigheidsmodelle

Bogenoemde impliseer veranderende besigheidsmodelle (BM) wat aanpasbaar is vir strategiese oorwegings om subskripsie- en reklame-inkomstevlakke en inkomste uit ander oorwegings te verhoog. Die strategiese opsies het ten doel om groter skaal, sirkulasieverhogings en inkomste-stabiliteit te realiseer.

Hierdie keuse van besigheidsmodelle moet per geografie aangepas word en ook volgens die demografiese eienskappe van die lesers, ʼn tipiese positiewe "balkanisasie". Die grootste uitdaging vir nuusblaaie in Suid-Afrika is nie die rassedemografie nie, maar die vraag van hoe om na die behoeftes van die jonger generasie om te sien - ʼn nuusblad kan nie agterweë raak indien sy mark verander nie. Wêreldwyd is die tendens dat lesers slegs bereid is om te betaal vir prioriteitsinhoud. Besigheidspublikasie-werwe sal slegs finansieel volhoubaar wees met spesialiteitsberigte en nie algemene nuus nie. Die Mail & Guardian-handelsmerk sal slegs volhoubaar wees met unieke inhoud wat steeds tot gevolg het dat die fokus van ʼn politieke segment steeds vir die lesers onmisbaar bly.

Groot data-analise moet ingespan word om advertensies akkurater op die teikenmarkte te fokus. Die vermelde aandeelgroei deur die Independent-mediahuis (as mees invloedryke Engelse mediamaatskappy) in SA is die gevolg van gefokusde inhoudstrategie en die verbintenis om uit reik na SA se diverse lesersgemeenskappe met die doel om ʼn groter impak op adverteerders en lesers te hê. Die Pretoria News Saturday het ʼn bogemiddelde kwartaalgroei van 11% gehad (IOL 2017) en die Sunday Tribune het met sy fokus op eiendomme deur middel van ʼn bylaag ʼn bogemiddelde kwartaalgroei van 5% gehad.

Mediahuise moet nie die digitale formaat as kompetisie sien nie, maar as ʼn bondel komplementêre geleenthede. ʼn Groot bedreiging is redakteurs wat weerstand bied teen verandering en sodoende word geleenthede gemis wat die tegnologie bied om joernalistiek te bevorder. Geïntegreerde nuuskamers word nou bestuur deur bestuurders en die redakteur wat strategies ʼn oop ekosisteem skep waarin vrylike kommunikasie tussen digitaal en die gedrukte produksies kan plaasvind. Ditto vir die skrywers, videograwe en fotograwe wat saam in bondels werk. Nuusblaaie moet innoveer en aanpas, want kwaliteit is belangriker as die medium. Die nuusblad moet "vir die tyd" gemik wees en joernaliste moet kritieke vaardighede aanleer soos om inhoud aan verskeie platforms soos druk, video, oudio en webwerwe te verskaf.

ʼn Behoudende faktor vir die gedrukte dagblad is die handelsmerkwaarde wat geskep is. Vertroue gaan ʼn belangriker rol speel in die hedendaagse nuuslandskap met sy eskalerende fopnuus. Verskeie ernstige sake in onlangse nuus was slagoffers van fop-Twitterrekenings met vals inligting soos die anti-wit blog op die Huffington Post-platform (Van der Merwe 2017:48).

Mediahuise se kritieke missie is om hul markposisies te verstewig met effektiewe mededinging in snel ontwikkelende ekosisteme wat bestaan uit ʼn variasie besighede vanuit dimensioneel verskillende sektore (Atluri et al. 2017). Mededinging geskied toenemend in ʼn omgewing waarin bedryfsektorgrense heroorweeg word - supermarkte was voorheen net afsonderlike kleinhandel-subsektore wat in een groot "kruideniersware"-kategorie saamgegooi is. Ekosisteme is hoogs kliëntgesentreerd waar gebruikers ʼn soomlose ervaring wil geniet ten opsigte van ʼn wye reeks produkte en dienste deur ʼn enkele toegangspoort sonder om die ekosisteem te verlaat.

GEVOLGTREKKING EN AANBEVELINGS

Die tendense in die gedrukte koerantmark oor die laaste paar jare bied ten beste verwarrende resultate. Dit is ʼn wêreld van toenemende oopheid, mediadiversiteit en komplekse keuses aan beide kante van die mark. In lyn met Noam (2006:774) se bevinding dat "both sides are to some extent correct", wys die resultate verskeie tendense in lande en ook wat die gevolge kan wees vir rolspelers en verskeie konsentrasievlakke vir die koerantbedryf.

Die koerantbedryf in Suid-Afrika is steeds besig om te navigeer deur die magdom veranderlikes en derhalwe bestaan nie ʼn enkele besigheidsmodel nie. Die suksesvolle transformasie van die drukbedryf met nuus as kommoditeit sal gedryf word deur relevante navorsingsvaluta. Die vraag na koerante as ʼn geheel is onder druk deur ʼn groeiende verbruikersaptyt vir ander aspekte. Sonder twyfel sal die bedryf in Suid-Afrika ook gedrukte en digitale bedrywighede integreer in ʼn hibriede model met die kontinue strewe na kritieke massa in ʼn omnikanaal-landskap. Handelsmerkkapitaal bestaan vir die bekende koerante, maar vir Afrikaans beteken dit dat die besigheidsmodel meer gediversifiseer moet word. Die koerantbedryf raak toenemend ʼn skaalbesigheid en die oorkoepelende kenmerk is derhalwe ʼn konsolidasiefase waarin na optimum mengsels tussen die verskillende mediaformate gestrewe word. Die realiteit is dat met die Nasionale Ontwikkelingsplan wat poog om toegang tot die internet meer toeganklik vir Suid-Afrikaners te maak teen 2020 ook digitalisering gaan versnel (NPC 2011).

Uiteindelik manifesteer die navorsingresultate vir ʼn hedendaagse mediahuis in ʼn digitale en gedrukte hibriede model met reële bates (leserstal of gehoor). Digitalisering is nie ʼn taalkwessie nie en ook nie die vyand nie. Die taalvoorkeur in Suid-Afrika is al in 2010 uitgespel toe 64% van die 11.5 miljoen leerlinge in openbare skole gekies het om in Engels onderrig te kry. Tans is daar steeds ʼn mark vir gedrukte Afrikaanse dagkoerante, maar die frekwensie van aankope is pryselasties wat waarde vir geld vereis. Dus sal aspekte soos die gehalte van ondersoekende joernalistiek die markvraag vorentoe bepaal. Alternatiewe inkomstestrome moet ook vanaf aanlyn webwerwe gegenereer word en benodig groot data-analise om die strategiese verbruikersreis uit te spel. Marksegmentering op grond van generasies moet noukeurig nagevors word sodat daar byvoorbeeld ʼn "cool" assosiasie met koerante vir millennials kan wees. Die eis is om suksesvol nie-lesers om te skakel na lesers van die dagblad met bemarkingspogings soos afslagkoepons, kruispromosies en die verspreiding van gratis "dunner" eksemplare van tradisionele nuusblaaie. Laasgenoemde om dan "aptytwekker" van die ware Jakob te wees.

Die markmodel sal funksioneer solank as wat genoeg lesers steeds Afrikaans wil lees om ʼn voldoende vraag te realiseer. Om relevant te bly, moet die bedryf kennis dra van veranderende voorkeure van die leserskorps. Nuusblaaie het ʼn geleentheid om steeds volhoubaar te wees in die toekoms, maar as ʼn gesaghebbende bron van mening, opsomming met posisionering as die voorkeurplatform vir gehalte en waarheid waar die leser tyd kan spandeer met die nuus en die groot stories van die dag. Binne die ekosisteem-konteks van die vierde nywerheidsrevolusie moet daar skakels wees na aanlyn inkopie- en sosialemediawebwerwe, met interaksie daarmee wat ʼn sleutelrol in inkomstestrome gaan speel. Die uitdaging vir dagblaaie is hul vermoëns om ʼn unieke waardeproposisie volhoubaar te bied deur in die wyer media-mengsel te wees.

Die uitdagings in die drukmedia verg innoverende leierskap om die probleem te begryp en steeds relevant te wees. Die wenstrategie sal een wees vir die dagkoerant om skaal te genereer deur ook digitalisering te omarm met die fokus steeds op sy werklike bate - die lesersbasis wat adverteerders aantreklik sal vind. Die navorsing gee ʼn blik op teenstrydighede, maar illustreer ook die markdinamika - in die woorde van ʼn 23-jarige millenniaal is daar "iets daarin om ʼn boek se papier onder jou vingers te voel en te ruik" (Pienaar 2017:35). Ten slotte, dagkoerante moet strategies slim wees deur te fokus op kernvraagstukke in die onstabiele omgewing - die kernwaardes, waardeproposisies, onderskeidende mededingende voordele, grondliggende menslike behoeftes met die data en tegnologie beskikbaar om alles winsgewend in te bind.

BIBLIOGRAFIE

Anon. 2018. Vraag en Aanbodgrafieke. https://www.google.com/search?source=hp&ei=rRNzW-bbDZHUwQL0wbvwAg&q Datum besoek: 14/08/2018. [ Links ]

Ashton, G. 2009. The South African Civil Society Information Service; Media concentration: wehere are we going? http://sacsis.org.za/site/article/213.1. Datum besoek: 31/07/2018. [ Links ]

Audit Bureau of Circulations of South Africa. 2013. ABC 2nd Quarter of 2013 Report. Johannesburg. http://www.abc.org.za/Notices.aspx/Details/31. Datum besoek: 15 Okt. 2013. [ Links ]

ABC. 2017. ABC Analysis Q1 2017: The biggest circulating newspapers in SA. http://www.abc.org.za/News.aspx/Details/16. Datum besoek: 29 Aug 2017. [ Links ]

Adams, S. 2009. The Patriot ledger. Daily newspapers rethink their strategies in the Internet Age. http://www.patriotledger.com/x894599472/ Datum besoek: 1 Aug. 2017 [ Links ]

Ads24. 2017. Blog: Are Sunday newspapers still relevant in SA's media mix? http://www.ads24.co.za/news-headlines/blog. Datum besoek:1 Aug 2017. [ Links ]

Akkeson, M. 2009. Digital innovation in the value networks of newspapers. Halmstad University. (Proefskrif - PhD). http://www.google.co.za/url?sa=t&rct=j&q=&esrc=s&source=.se%2Fdocuments. Datum besoek: 22 Maart. 2013. [ Links ]

Atluri, V, Dietz, M & Henke, N. 2017. Competing in a world of sectors without borders. http://www.mckinsey.com/business-functions. Datum besoek: 2 Aug. 2017. [ Links ]

Bagchi, M, Murdoch, S & Scanlan, J. 2015. The state of global media spending. http://www.mckinsey.com/industries/media. Datum besoek: 17 Sept. 2017. [ Links ]

Biznews. 2015. Since you're here. http://www.biznews.com/briefs/2015/02/19abc-circulation-10-year-comparison. Datum besoek: 1 Aug 2017. [ Links ]

Cagé, J. 2017. Lessons from new evidence on the consequences of increased media competition. https://voxeu.org/article/consequences-increased-media-competition Datum besoek: 14/08/2018. [ Links ]

Catlin, T. 2015. What it takes to build your digital quotient. http://www.mckinsey.com/insights/organization. Datum besoek: 16 Junie 2013. [ Links ]

De Bruyn, C. 2010. Business confidence dropped to 7-year low in '09. http://www.polity.org.za/article/business-confidence-dropped. Datum besoek: 31 Aug. 2015. [ Links ]

Digital Media and Marketing Association. 2013. South African Online Report. http://www.dmma.co.za/news/dmma-news/effective-measure-special-report-july-2013 Datum besoek: 21 Sep. 2013. [ Links ]

DMMA sien Digital Media and Marketing Association. [ Links ]

Farber, T. & Daniel, J. 2012. Survival strategies for newspapers. http://themediaonline.co.za/2012/03/. Datum besoek: 1 Aug. 2017. [ Links ]

Flew, T. 2013. FactCheck: does Murdoch own 70% of newspapers in Australia? http://www.theconversation.co/factcheck. Datum besoek: 11/01/2018. [ Links ]

Graham, R.J. 2018. Economics For Dummies. https://www.dummies.com/education/economics/how-to-determine-price-when-supply-or-demand-curves-shift. Datum besoek: 14/08/2018. [ Links ]

Grobler, R. 2017. Koerante sterf klik vir klik. Taalgenoot: 27-30. Winter. 2017. [ Links ]

Harber, A. 2012. Naspers: Going for a global empire. Mail & Guardian, 2 Nov. http://mg.co.za/article/2012-11-02-00-naspers-going-for-a-global-empire. Datum besoek: 20 Sept. 2013. [ Links ]

IOL. 2017. Independent Media outperforms competitors, increase circulation. http://www.iol.co.za/business-report/companies Datum besoek: 1 Aug. 2017. [ Links ]

Kilman, L. 2012. World press trends: Newspaper audience rise, digital revenues yet to follow. http://www.wan-ifra.org/press-releases/2012/09/03/world-press-trends. Datum besoek: 20 Okt. 2013. [ Links ]

LivingEconomics. 2018. Complements and Substitutes. http://livingeconomics.org/article.asp?docId=289. Datum besoek: 14/08/2018. [ Links ]

Lotriet, RA & L. Janse van Rensburg. 2013. The migration from print media to digital media. Skripsie. NWU: Potchefstroom. November 2013. [ Links ]

Mbaskool. 2018. Concentrated industry. https://www.mbaskool.com/business-concepts/marketing-and-strategy-terms/15994-concentrated-industry.html. Datum besoek: 14/08/2018. [ Links ]

McKinsey. 2015. Global Media Report. http://www.mckinsey.com. Datum besoek: 15 Sept. 2017. [ Links ]

Mokoena, N. 2018. Competition Tribunal: Tribunal finds Media 24 caused a rival newspaper to exit the market. https://www.comptrib.co.za/publications/press-releases press-release. Datum besoek: 20/08/2018. [ Links ]

Mwasa. 2013. How INM "harvested" independent newspapers in SA. Politcsweb. 26 Feb. http://www.politicsweb.co.za/politicsweb/view/politicsweb/en/page. Datum besoek: 20 September. 2013. [ Links ]

Naspers Ltd. 2005-2012. Annual reports 2005-2012. Kaapstad. http://www.naspers.com/financials-2005.php. Datum besoek: 15 Maart. 2013. [ Links ]

Noam, E. 2004. Local media concentration in America. 6th World Media Economics Conference: HEC Montréal, Canada. May 12-15. [ Links ]

Noam, E. 2006. Media scholars as activists: media. TULSA Law Review, 41:773. [ Links ]

Noam, E. 2011. International media concentration. https://www8.gsb.columbia.edu/citi/events/2010/mediacon2010. Datum besoek: 10/08/2018. [ Links ]

NPC. National Planning Commission sien South Africa. National Planning Commission. [ Links ]

Olanrewaju, T., Smaje, K. & Willmott, P. 2014. The seven traits of effective digital enterprises. http://www.mckinsey.com/insights/organization. Datum besoek: 10 Julie 2015. [ Links ]

Pienaar, C. 2017. Vandag se normaal, more se bisar. Taalgenoot: 33-36. Herfs 2017. [ Links ]

PricewaterhouseCoopers. 2013. PWC South African entertainment & media outlook: 2013-2017. Fourth annual edition" Sunninghill. http://www.pwc.co.za/outlook. Datum besoek: 26 Sept. 2013. [ Links ]

Purdy, S., Wong, P., Harris, P,. Krick, K. & Mandel, J. 2016. Stop the Presses. http://www.Kpmg.com/socialmedia. Datum besoek: 20 Julie 2017. [ Links ]

Rutovic, Z. 2016. Economic aspects of media globalization. http://www.jois.eu/files/JIS_Vol9_No2_Rutovic.pdf. Datum besoek: 14/08/2018. [ Links ]

Smit, S. 2017. SMF: Keeping up with the Times. http://academic.www.sun.ac.za Datum besoek: 1 Aug. 2017. [ Links ]

Stines, S. 2011. Newspaper marketing success requires 4 steps. http://www.inma.org/blogs/marketing/post.cfm/newspaper-marketing. Datum besoek: 1 Aug. 2017 [ Links ]

Stuhmeier, T. 2017. Media market concentration and pluralism. https://editorialexpress.com/cgi-bin/conference/download.cgi?db_name=IIOC2017&paper_id=1526. Datum besoek: 14/08/2018. [ Links ]

Suid-Afrika. Nasionale Beplanningskommissie. 2011. Nasionale Ontwikkelingsplan. Pretoria. [ Links ]

The Economist. 2011. Special report: The news industry. The Economist: Julie 9. [ Links ]

Van der Merwe, L. 2017. Fopnuus. Wat is waar?. SARIE.com: 46-48. Augustus. [ Links ]

Wallop, H. 2014. Gen Z, Gen Y, and baby boomers: A guide to generations. www.telegraph.co.uk/News/Features. Datum besoek: 22 Junie 2015. [ Links ]

WCED. 2018. WCED Curriculum Development. https://www.Edulis.pgwc.gov.za&oq=Edulis.pgwc.gov.za&gs_l=psy-ab. Datum besoek: 14/08/2018. [ Links ]

Wilson, N. 2017. Company Comment: Business Day: 15. Junie 22. [ Links ]

RONNIE LOTRIET het sy akademiese loopbaan begin by die Skool vir Ekonomie, Risikobestuur en Internasionale Handel. Ronnie is ʼn stigtingskonvensielid vir die Ben Africa-Organisasie en 'n stigterslid van die Internasionale Sakekonferensie waar hy ook in die uitvoerende komitee gedien het. Hy ontvang die Visekanselier-toekenning vir die top 20% presteerders by verskeie geleenthede. Tans is hy programbestuurder van die NWU Besigheidskool se MBA-vlagskipprogram en doseer o.a strategiese bestuur. Hy is skrywer van meer as 30 internasionaal geakkrediteerde artikels; het meer as 40 referate gelewer by konferensies en as studieleier betrokke by meer as 60 meestergraad navorsingsprojekte en verskeie doktorale proefskrifte. Onder sy MBA-programbestuurskap het die Besigheidskool die eerste internasionale akkreditasie (AMBA) ooit ontvang, asook die AABS-akkreditasie vir die kontinent bewerkstellig. Ronnie dien op verskeie nasionale komitees soos die MBA-standaardontwikkelingskomitee (Raad vir Hoër Onderwys), 'n nasionale paneellid vir die Suid-Afrikaanse Akademie vir Wetenskap en Kuns se Stalsprys vir Ekonomie en sameroeper vir die Markus Viljoen-medalje vir Joernalistiek. Hy is uitvoerende bestuurslid van die Provinsiale Kamer van Handel; direkteur van Tlokwe Development Consultants en raadslid van die Fakulteit en van die Potchefstroom Akademie.

RONNIE LOTRIET started his academic career at the School of Economics, Risk Management and International Trade. He is a foundation convention member for the Ben Africa Organization and a founder member of the International Business Conference, where he also served in the executive committee. He received the Vice-Chancellor Award for the top 20% achievers on several occasions. Currently he is the program manager of the NWU Business School's MBA flagship program and lectures on strategic management. He is the author of more than 30 internationally accredited articles; presented more than 40 papers at conferences and as supervisor involved in more than 60 master's degree research projects and various doctoral theses. Under his program management, the Business School has received the first ever international accreditation (AMBA), as well as the AABS accreditation for the continent. Ronnie serves on various national committees such as the MBA Standard Development Committee (CHE), the South African Academy of Science and Arts's Stals Prize for Economics and co-ordinator for the Markus Viljoen Medal for Journalism. He is executive board member of the Provincial Chamber of Commerce; director of Tlokwe Development Consultants and councillor of the Faculty and of the Potchefstroom Academy.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}