Serviços Personalizados

Artigo

Africaner (pdf)

Africaner (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Indicadores

Links relacionados

-

Citado por Google

Citado por Google -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkTydskrif vir Geesteswetenskappe

versão On-line ISSN 2224-7912

versão impressa ISSN 0041-4751

Tydskr. geesteswet. vol.57 no.2-2 Pretoria Jun. 2017

http://dx.doi.org/10.17159/2224-7912/2017/v57n2-2a3

NAVORSINGS- EN OORSIGARTIKELS RESEARCH AND REVIEW ARTICLES (2)

Die krisis in die Suid-Afrikaanse staalbedryf te midde van Sjinese mededinging

Chinese Competitiveness and the crisis in the South African steel industry

W R Van Der MerweI; Ewert P J KleynhansII

INavorsingsgenoot, Skool vir Ekonomie, Noordwes-Universiteit. Potchefstroom

IISkool vir Ekonomie, Potchefstroomkampus, Noordwes-Universiteit. E-pos: 11289570@nwu.ac.za

OPSOMMING

Die krisis in die Suid-Afrikaanse staalvervaardigingsbedryf word in hierdie artikel ondersoek. Na die wêreldwye ekonomiese krisis van 2008 vind die meeste lande dit steeds moeilik om hul ekonomieë te herstel. Sjina het dit egter wel moontlik gevind om volhoubare ekonomiese groei te bereik en gedurende 2010 ʼn groeikoers van byna twaalf persent behaal. Dit het Sjina in staat gestel om hul staalproduksie te verhoog en ʼn surplus van Sjinese staal op wêreldmarkte aan te bied. Sjina kon gevolglik hul staal teen baie lae pryse na Suid-Afrika en ander lande uitvoer. Sedertdien het die Sjinese ekonomie egter tot ʼn laagtepunt van sewe persent in 2015 gedaal en is Sjina geforseer om sy uitvoere na internasionale markte verder uit te brei en markte vir sy staalnywerheid te vind.

Dié artikel ondersoek die rol van Sjinese mededinging, markomstandighede en wat gedoen is om die Suid-Afrikaanse staalbedryf te probeer red. Ekonometrieseregressie-analises het aangetoon dat Sjinese mededinging wel ʼn beduidende impak op die Suid-Afrikaanse staalvervaardigingsnywerheid het en dat Suid-Afrikaanse staalproduksie beduidend benadeel word. Die artikel sluit af deur moontlike wyses wat die negatiewe effek op die Suid-Afrikaanse mark en in besonder die staalbedryf die hoof kan bied, te ondersoek en aanbevelings te maak.

Trefwoorde: Vervaardiging, produksie, staalnywerheid, ekonomiese groei, mededingendheid, Sjina, Suid-Afrika

ABSTRACT

This article examines the impact of increased steel imports on the South African steel manufacturing industry and possible measures to counteract the negative effects thereof. In the years following the international economic crisis of 2008, China was able to increase steel production levels to high rates causing an increase in product surplus in their steel industry. This placed them in the position to export steel products at a discount rate to South Africa and other countries.

Econometric regression analyses showed that Chinese competition has a significant impact on the South African steel manufacturing industry and that steel production is significantly compromised. Data used includes exchange rates and currency values, prices of products, input costs and import versus export data.

South Africa has always been successful in the production and export of steel because the country is in the possession of large iron ore deposits and there was a high demand for South African steel on international markets. Following the 2008 global financial crisis, China has become a threat to the South African steel industry.

China has been a nett exporter of steel products since 2005 and provides approximately a third of the world's steel. It invested much in its steel production industry and secondary steel production capacity during the boom period in the world steel industry running up to 2008. When the economies of the United States of America and most Western countries experienced a decline at the end of 2008, leading into 2009, the Chinese economy still had an economic growth rate of approximately ten per cent, acting as a buffer to their booming steel market, and wider economy, against other failing economies. Domestic steel demand in South Africa, on the other hand, could not absorb the large capacity availability.

China is in a position to sell steel at much lower prices than other steel mills in the world due to their government subsidies, export rebates, a philosophy that emphasises social factors and employment rather than a return on capital investment, and other contributing factors.

After the peak GDP growth rate of just under twelve per cent at the beginning of 2010, the Chinese economic growth rate fluctuated into a decade low of seven per cent during 2015. The sharp decline in the Chinese economic growth rate forced China to expand their export efforts to keep their large steelmaking capacity running.

Since 2008, China was able to infiltrate and expand into international markets that South African steel manufacturers traditionally relied on to absorb excess steel capacity that cannot be sold locally. Not only were South Africa's traditional export markets negatively influenced by the Chinese export expansion programme, imports of Chinese steel and steel products escalated. In the period 2010 to 2015, Chinese imports of steel for manufacturing purposes to South Africa have increased substantially.

Competition from Chinese steel producers forced South African steel manufacturers to cut down on production, and many steel plants have been forced either to close down or downsize on their production capacity. Furthermore, it has become cheaper for many users of steel products and steel merchants to import steel from China, than sourcing locally or from other international mills. The same applies to many other steel-consuming industries, such as the trailer building and the nail industry.

The current study focuses on the increased steel production from China and the effect on global markets, as well as on South Africa's economy. Empirical econometric regression analysis estimated the specific effect on South African steel imports. This article investigated the measures already undertaken to rescue the South African steel manufacturing industry and market conditions and concludes with suggestions and recommendations to contain the Chinese competitive threat, which may support the South African economy and the steel industry in particular. The main findings are that increased import volumes of Chinese steel have a negative impact on the South African steel industry.

Key concepts: Manufacturing, production, steel industry, economic growth, competitiveness, China, South Africa

1. INLEIDING

Die Suid-Afrikaanse staalnywerheid het sedert sy ontstaan hoë produksievolumes en uitvoere gehandhaaf. Hierdie sukses was deur die groot vraag na Suid-Afrikaanse staal op internasionale markte versterk. Die Suid-Afrikaanse staalnywerheid voorsien beide die plaaslike en internasionale markte. Die verkoop van Suid-Afrika se grootste staalprodusent, Yskor, het die totale staalbedryf in Suid-Afrika blootgestel aan globale markkragte wat wins bo nasionale belange geplaas het. Sedert die wêreldwye finansiële krisis van 2008 het Sjina ʼn bedreiging vir die Suid-Afrikaanse staalbedryf geword. In hierdie studie word die impak van die verhoogde mededingendheid van Sjinese staalinvoere ondersoek, sowel as moontlike optrede om die impak die hoof te bied.

Die Suid-Afrikaanse staalnywerheid is ʼn oligopolie, wat beteken dat daar slegs ʼn paar ondernemings in die bedryf is met ArcelorMittal (AMSA) as markleier en min plaaslike mededingers (Viljoen 1998). Dit was gevolglik nie ʼn volledige vrye mark om mee te begin nie. ʼn Reeks kleiner vervaardigers oorleef omdat hul bepaalde nis-areas bedien. Highveld Steel fokus byvoorbeeld op platstaalprodukte en Scaw Metals op staalgietery, terwyl Cape Gate en Cisco langstaalprodukte vervaardig (DTI 2005:24).

Die Suid-Afrikaanse staalnywerheid ontstaan gedurende 1912 met die oprigting van die Union Steel Corporation of SA Limited (USCO). Knaende finansiële probleme en ʼn onvermoë van USCO en ander kleiner vervaardigers en smelterye om staal volhoubaar aan die land te voorsien lei die owerheid daartoe om onder leiding van Hendrik van der Bijl die Suid-Afrikaanse Yster en Staal Industriële Korporasie Beperk (Yskor) as owerheidsonderneming in 1928 te stig (ArcelorMittal 2017).

Om Yskor meer doeltreffend te maak en in lyn met die owerheid se vryemarkbeleid van daardie tyd word Yskor gedurende 1989 geprivatiseer en op die Johannesburgse Aandelebeurs genoteer. Die Nywerheidsontwikkelingskorporasie het wel ʼn 16% aandeel bekom (Tunyiswa 2014:26). Hierna volg talle ontwikkelinge gerig daarop om die maatskappy en die staalbedryf in die algemeen meer effektief en winsgewend te maak, ten einde langtermyn volhoubaarheid van die bedryf te verseker. Produksieklasse word uitgebrei en nuwe tegnologie geïmplementeer ten einde produktiwiteit en internasionale mededingendheid te verhoog

Yskor koop USCO in 1991 en bekom ook die aanlegte in Saldanha (1998). In 2001 smelt Yskor saam met die Anglo-Nederlandse staalvervaardiger, LNM Holdings en die maatskappy se naam verander na IspatIscorltd. en later na Mittal Steel. Om die maatskappy steeds beter op internasionale gebied te posisioneer en moderne tegnologie en vaardighede te bekom, smelt die maatskappy uiteindelik gedurende 2006 saam met die internasionale mynbou en staalmaatskappy Arcelor en die naam verander na ArcelorMittal (2017), met die Suid-Afrikaanse affiliaal bekend as ArcelorMittal Suid-Afrika (AMSA).

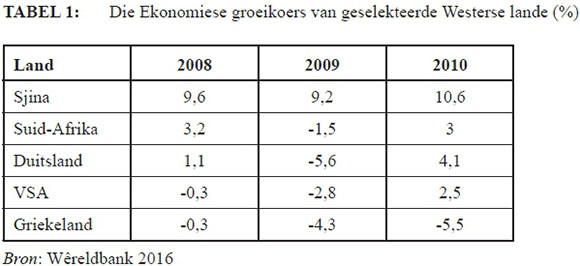

Sedert 2005 is Sjina ʼn netto-uitvoerder van staal wat nagenoeg ʼn derde van die wêreld se staal voorsien (Streifel 2006). Voor 2008 het Sjina baie in hul vervaardigingsbedryf geïnvesteer om hul produksiekapasiteit van staal, sowel as hul verwerkingskapasiteit, te verhoog. In die tydperk tussen 2008 en 2009 het baie Westerse ekonomieë weens die globale ekonomiese krisis verswak, insluitend die Verenigde State van Amerika en die Verenigde Koningryk. In Tabel 1 word die ekonomiese groeikoers (BBP) van Sjina met dié van geselekteerde Westerse ekonomieë, insluitend Suid-Afrika, vergelyk.

In die verlede was Sjina in staat om staal teen laer verdiskonteerde pryse in vergelyking met ander staalprodusente aan te bied. Dit is te danke aan regeringsubsidies, uitvoerkortings, ʼn filosofie wat eerder sosiale faktore en indiensnemings beklemtoon in stede van hoë opbrengs op kapitaal, asook talle ander faktore. Zeng (2004) beweer dat werknemer-verhoudinge in beide privaat- en staatsbeheerde instansies in Sjina verbeter het. Volgens Zeng (2004) is dit as gevolg van die vinnige groei van die Sjinese ekonomie sowel as ʼn drang om sukses op internasionale markte te behaal.

Die afgelope tyd het Sjina markte geïnfiltreer wat tradisioneel Suid-Afrika se surplus staal aangekoop het. Beide internasionale markte wat tradisioneel Suid-Afrika se staal aangekoop het, asook Suid-Afrika se plaaslike markte, is geaffekteer. Tussen 2010 en 2015 het die invoer van staal vanaf Sjina wat as produksie-insette moes dien, aansienlik verhoog (Joffe 2015).

Die verhoogde mededingendheid van die Sjinese staalbedryf het baie vervaardigers in die Suid-Afrikaanse staalnywerheid gedwing om óf produksie te staak, óf te verminder (Strydom 2015). Dit het heelwat goedkoper vir plaaslike Suid-Afrikaanse staalgebruikers geword om staal eerder vanaf Sjina in te voer, as om dit by Suid-Afrikaanse vervaardigers aan te koop.

Hierdie artikel is soos volg gestruktureer: Die volgende afdeling skets die situasie van Sjinese aansporingskemas rakende die effek van dalende staalproduksie in Suid-Afrika en verhoogde internasionale mededinging. Daarna word die vernaamste markdeelnemers ondersoek, gevolg deur die stappe wat plaaslik gedoen is om Sjinese mededingendheid die hoof te bied. In Afdelings 6 en 7 word verslag gelewer van ʼn empiriese ondersoek wat deur die outeurs geloods is, ten einde die impak van Sjinese mededingendheid op die Suid-Afrikaanse staalbedryf te ondersoek. Daarna word die markbewegings en ekonomiese omstandighede rondom die staalbedryf bespreek. Die artikel sluit af deur maatreëls wat die Suid-Afrikaanse staalbedryf kan verbeter en hul mededingendheid kan verhoog te ondersoek en aanbevelings word gemaak.

2. LITERATUUR RAKENDE DIE STAALBEDRYF

Literatuur oor onlangse verwikkelings in die Suid-Afrikaanse staalbedryf word in hierdie afdeling nagevors en sluit studies oor beleide en gebeurtenisse wat relevant vir die Suid-Afrikaanse staalbedryf is in. Eerstens word staatsinmenging in Sjina bespreek, dan word voormalige optrede deur die Suid-Afrikaanse owerheid ondersoek, asook die BRICS-lande en laastens die effek hiervan op die staalbedryf.

2.1 Sjinese aansporingskemas

Suid-Afrikaanse staalprodusente se meeste ekonomiese probleme het tydens die internasionale finansiële krisis van 2008 ontstaan. Die Sjinese regering het vroegtydig besef dat die effek van die 2008-krisis tot ʼn negatiewe ekonomiese impak sou lei en betyds voorsorgmaatreëls geïmplementeer. Naughton (2009) verdeel die Sjinese aansporingskemas in drie integrale dele, naamlik ʼn investeringskema, finansieringsmetodes en aangepaste industriële beleide.

Alhoewel daar algemeen aanvaar word dat owerheidsinmening tot nadeel van ʼn land se ekonomie is, was die Sjinese aansporingskemas wel ʼn vorm van geslaagde regeringsinmenging.

In die Sowjet-Unie het die sekretaris-generaal van die kommunistiese party, Pres. Mikhail Gorbachev, gedurende die 1980's sy Perestroika-beleid ingestel om die Russiese samelewing en hul ekonomie te herstruktureer (Reimer 1996). Daar is egter steeds in moderne Rusland meningsverskil oor die mate van sukses wat Perestroika behaal het. Die sukses van Perestroika kan beredeneer word, maar dit was die eerste tree tot ʼn nuwe era in Rusland. Alhoewel Perestroika geensins gekoppel is aan die Sjinese aansporingskemas nie, is dit wel ʼn voorbeeld van hoe regerings in ʼn ekonomie kan inmeng.

Burdekin en Weidenmier (2015) bevestig ook dat Sjina se huidige sukses versterk is deur die implementering van die aansporingskemas sedert 2008. Hulle het gefokus op die beskikbaarheid van krediet, sowel as die sterk geneigdheid van die Sjinese publiek om hul inkomste te spandeer.

2.2 BRICS

Intussen het die lande Brasilië, Rusland, Indië, Sjina en Suid-Afrika ʼn ekonomiese blok saamgestel bekend as BRICS. Hierdie lande is almal ontluikende markte wat elk die 2008-krisis op 'n eiesoortige manier ervaar het. Sommige van die sterkste en grootste ontluikende ekonomieë, met hoë ekonomiese groei, vorm deel van BRICS (Hoeppli 2013).

BRICS se hoofdoelstellings sluit onder andere die samewerking om eenheid in, wat regverdige en vrye handel tussen lede moet verseker. Waarom dit nie die Suid-Afrikaanse staalbedryf teen goedkoop Sjinese invoere kon beskerm nie, laat die vraag ontstaan of BRICS enige direkte voordele vir Suid-Afrika inhou. Die BRICS-blok word toenemend deur ʼn gebrek aan deursigtigheid, korrupsie, dalende ekonomiese prestasie en ʼn gebrek aan kohesie in die blok geteister (sien bv. Tisdall 2016).

Verder meen Hoeppli (2013) dat in vergelyking met die ander lande wat deel van BRICS vorm dat daar lae vlakke van entrepreneurskap in Suid-Afrika en Rusland bestaan. In die langtermyn strek dit tot nadeel van die nywerheidsontwikkeling van Suid-Afrikaanse firmas. Die bydrae wat deur Indië gelewer word in terme van investering en multilaterale handel word onderwaardeer. Suid-Afrika is een van Indië se grootste handelsvennote in Afrika wat tot gevolg het dat baie Indiese firmas hul bedrywighede na Afrika verplaas. Dit bedreig Suid-Afrikaanse firmas rakende internasionale ekonomiese mededingendheid (Besada, Tok & Winters 2013). Die BRICS-blok is gevolglik nie in alle opsigte vir Suid-Afrika tot voordeel nie.

2.3 Die invloed van die Sjinese ekonomie op Suid-Afrika

Die huidige studie ondersoek die impak van verhoogde Sjinese staalinvoere op Suid-Afrikaanse staalvervaardiging, asook moontlike maatreëls om die negatiewe invloede te beperk. Yang (2014) wys daarop dat Sjina maatreëls ingestel het om hul ekonomie te versterk en dat dit ʼn beduidende invloed op Suid-Afrika het. Hy benadruk ook dat Sjina Suid-Afrikaanse markte doelbewus infiltreer.

Daar is heelwat studies oor die staalbedryf beskikbaar, maar nie studies wat spesifiek op Sjinese mededinging fokus nie. De Beer (2013) ondersoek die verliese wat die Suid-Afrikaanse staalnywerheid gely het, terwyl Quality Edge (2009) weer Suid-Afrika as ʼn ashoop vir lae kwaliteit Sjinese produkte beskryf.

Hierdie mosie word deur Edwards en Jenkins (2013) in ʼn studie rakende die effek van ingevoerde Sjinese produkte op die Suid-Afrikaanse vervaardigingsektor in die algemeen ondersteun. Hul studie suggereer ook die moontlikheid dat Sjinese mededinging die hoofrede vir vertraagde groei in Suid-Afrikaanse uitsette mag wees, asook vir die verhoogde werkloosheidsyfers.

Kupka en Thomas (2014) het die verlaging in mededingendheid van die Suid-Afrikaanse staalbedryf ondersoek, terwyl die swak ekonomiese klimaat waarin kleiner maatskappye moet funksioneer deur talle navorsers bestudeer is (kyk bv. Bloomberg 2015; Anon 2015). Bloomberg (2015) voer aan dat kleiner maatskappye in ʼn onmoontlike klimaat moet funksioneer en dat dit dikwels met hoë vlakke van skuld gepaardgaan. Navorsing en verdere data-insameling in die huidige studie ondersteun dit, asook die vermoede dat die Suid-Afrikaanse staalbedryf negatief deur Sjinese invoere geaffekteer word. Dit word ook deur invoerdata van spesifieke lande ondersteun.

O'Flaherty (2015) is van mening dat die finansiële state van een van die grootste Suid-Afrikaanse staalvervaardigers in Suid-Afrika kommer wek, as gevolg van Sjinese produkte wat die Suid-Afrikaanse mark infiltreer. Die infiltrasie vind nie net in die plaaslike mark plaas nie, maar ook in markte dwarsoor die Afrika-kontinent. Alle bevindinge ondersteun die feit dat die Suid-Afrikaanse staalbedryf uitdagende omstandighede beleef.

3. ARCELORMITTAL AS MARKLEIER

Selfs Suid-Afrika se grootste staalvervaardiger, ArcelorMittal (AMSA), word deur goedkoop Sjinese staalinvoere geaffekteer. Daarom is dit belangrik om ArcelorMittal se posisie in die nasionale mark te analiseer, aangesien dit die markleier vir kleiner deelnemers in die mark is. Kleiner deelnemers soos Evraz Highveld word nadelig geaffekteer en dit maak dit belangrik vir groot deelnemers in die mark om voorsorgmaatreëls te implementeer.

ArcelorMittal is die grootste staalvervaardigingsmaatskappy in Noord- en Suid Amerika en Afrika (Hennebert 2016). Dit het ʼn groot impak in Europa en Asië, en is teenwoordig in 60 lande. Gedurende 2015 het die maatskappy ʼn totaal van 114 miljoen ton rou-staal gelewer en meer as 222 000 werkers wêreldwyd in diens geneem. Die maatskappy is genoteer op die aandelemarkte van Johannesburg, New York, Amsterdam, Parys, Luxembourg, Barcelona, Bilbao, Madrid en Valencia (ArcelorMittal 2016).

Die voormalige Yskor vorm die grootste deel van die huidige ArcelorMittal Suid-Afrika, met hul hoofkantoor in Vanderbijlpark. Hulle het aanlegte in Vanderbijlpark en Vereeniging in Gauteng, New Castle in KwaZulu-Natal en Saldanha in die Wes-Kaap. In 2014 het ArcelorMittal 0.9% tot die direkte nasionale produksie en inkome (BBP) van Suid-Afrika bygedra en is ʼn belangrike skepper van werksgeleenthede in plaaslike gemeenskappe sowel as die opleiding van werknemers (ArcelorMittal SouthAfrica 2014). Die maatskappy het ʼn produksiekapasiteit van sewe miljoen ton staal per jaar en voorsien 61 persent van Suid-Afrika se staal (ArcelorMittal 2016).

Een ArcelorMittal-aandeel het gedurende 2011 teen ongeveer R90 per aandeel verhandel (INETBFA 2016). In 2015 het die prys per aandeel tot ongeveer ʼn tiende daarvan verminder. ʼn Bydrae tot hul verliese was die vermindering in vraag na plaaslik vervaardigde staal vanaf plaaslike vervaardigers. ArcelorMittal neem tans stappe om hierdie moeilike markomstandighede waarin hulle moet funksioneer te verbeter, en hoop om uiteindelik ʼn voorbeeld te stel vir kleiner deelnemers in die mark.

As poging het ArcelorMittal ook met ander maatskappye en staalvervaardigers saamgespan en is gedurende 2016 met R1.5 miljard deur die Mededingingskommissie beboet (Kuhn 2016). In ʼn stryd om oorlewing het hulle kartelle gevorm vir langstaal-, platstaal- en skrootmetaalprodukte, en pryse gemanipuleer. Hierdie sameswering het ook die Kaapstad Yster en Staalwerke (Edms.) Bpk. (CISCO), Highveld Steel and Vanadium Corporation Bpk. en die Suid-Afrikaanse Yster en Staal-Instituut, Scaw Suid-Afrika (Edms.) Bpk., ʼn filiaal van Anglo AmericanPlc., die Suid-Afrikaanse Yster en Staal-Instituut (SAISI) en die Suid-Afrikaanse Gewapende Beton Ingenieurs Assosiasie betrek (Kühn 2016).

Kartelvorming impliseer gewoonlik verhoogde pryse, wat hul mededingendheid kon benadeel het, maar hulle het ook afslagpryse in die verbruikersmark beding en markte verdeel. Die betaling van so 'n groot boete bring natuurlik ook ernstige koste-implikasies mee.

4. STAPPE DEUR SUID-AFRIKAANSE STAALVERVAARDIGERS ONDERNEEM

4.1 Invoertariewe deur die owerheid

Sedert 1995 is Suid-Afrika ʼn lid van die Wêreldhandelsorganisasie (WHO) wat ʼn bereidwilligheid skep om handelsverhoudinge te verbeter. ʼn Hoofdoel van die WHO is om as tussenganger in onderhandelinge op te tree. Suid-Afrika, as lid van die WHO, het dan ook ooreengekom op ʼn bindende koers of prys wat die WHO se verhoudingsfiliale bepaal.

Die owerheid oorweeg wel tariewe, maar as gevolg van internasionale verdrae kan dit nie maklik ingestel word nie (DTI. 2016b). Dit druis ook in teen die owerheid se vryemarkfilosofie. Die sterwe is na ʼn holistiese benadering wat die ekonomie sal stimuleer, uitvoere vermeerder en werksgeleenthede skep op sodanige manier dat dit die plaaslike staalnywerheid se produksievermoëns en kapasiteit op ʼn kostedoeltreffende wyse kan bevorder en internasionale mededingendheid verhoog.

ArcelorMittal vergesel deur vakbonde soos Numsa, Mewusa, Uasa en Solidariteit tree gedurende Augustus 2015 in onderhandelinge met die Suid-Afrikaanse Kommissie vir Handel Administrasie ten einde die daarstelling van ʼn invoertarief op ingevoerde Sjinese staal te beding (Tsengiwe 2015). Die Suid-Afrikaanse Kommissie vir Handel Administrasie het ooreengestem op ʼn tien persent-invoertarief op twee produkte wat deur ArcelorMittal vervaardig word, soos vasgestel deur die WHO. Die moontlikheid is ook ondersoek om in die toekoms invoertariewe na meer produkte uit te brei.

O'Flaherty (2015) beweer dat ʼn tien persent-invoertarief ʼn stap in die regte rigting was, maar dat ʼn minimum invoertarief van vyf-en-twintig persent nodig is om die negatiewe effek van Sjinese invoere teen te werk. Die heffing van ʼn tien persent-invoertarief sal gevolglik net ʼn korttermynoplossing bied wat nie oor die langtermyn volhoubaar toegepas kan word nie. ʼn Verdere rede daarvoor is dat Sjinese vervaardigers hul pryse nog laer kan aanpas om vir die tien persent-invoertarief te vergoed.

4.2 Die vermindering van uitgawes

ʼn Invoertarief op Sjinese produkte is wel ʼn korttermynoplossing, maar verdere maatreëls is nodig om langtermynsukses te verseker, byvoorbeeld kostebesparings. Verhoogde handelskoste in Suid-Afrika in terme van sekuriteit en burokratiese rompslomp kniehalter ArcelorMittal nóg verder.

Navorsing deur Gumede en Chasomeris (2016) het aangetoon dat Suid-Afrikaanse hawekostes en tariewe vir plaaslike yster- en staaluitvoere tussen 2012 en 2016 heelwat laer as die wêreldnorm is en ook laer as meeste ander plaaslike produkte. Gedurende 2015 was dit 45.63% laer as die gemiddelde wêreldnorm.

In die geval van ArcelorMittal is die eerste mate van kostebesparing die moontlike staking van produksie in die Vereeniging-aanleg (O'Flaherty 2015). ArcelorMittal word deurgaans deur verhoogde insetkoste soos salarisse en lone gekortwiek wat tot ʼn verlaging in produktiwiteit lei. Herstrukturering is ook as belangrike tegniek aangewend om maatskappye se produktiwiteit te verhoog en insetkostes te bespaar (Van der Merwe 2016).

Winsgewendheid en geografiese ligging is onder andere belangrike faktore. Verhoogde elektrisiteitskoste, sowel as die geografiese ligging van vervaardigers in die suide van Gauteng verhoog insetkoste as gevolg van hoë vervoerkoste. Meeste ekonomiese aktiwiteit in die land is wel in Gauteng (StatsSA 2016), maar die mark is nie net tot Gauteng beperk nie.

4.3 Teenstortingsooreenkoms

Die implementering van ʼn invoertarief sal alle staaluitvoerders beïnvloed. In die geval van ʼn teenstortingsooreenkoms ("Anti-dumping") kan spesifieke lande uitgesonder word en verhoed word om goedkoop produkte op die Suid-Afrikaanse mark te stort. Die Wêreldhandelsorganisasie (WHO) kan as tussenganger ʼn teenstortingsooreenkoms met Sjina beding. Sedert die stigting van die WHO is teenstortingsooreenkomste ingestel ten gunste van talle plaaslike vervaardigers.

Een van die hoofooreenkomste van die WHO wat tasbare goedere behels, is die Algemene Ooreenkoms van Tariewe en Handel (AOTH of "GATT"). Die doel van hierdie ooreenkoms is om te bepaal of goedkoop produkte wat in ʼn mark gestort word die plaaslike mark negatief beïnvloed. Ten einde storting te verhoed, behoort addisionele invoertariewe op gestorte produkte ingestel te word, ten einde pryse te stabiliseer en plaaslike markte tyd te gee om by die prys van ingevoerde produkte aan te pas en mededingend te word.

ArcelorMittal het die regering weereens gedurende 2015 genader om teenstortingsmaatreëls teen Sjina en Japan in te stel, wat die reeds ingestelde invoertariewe kan komplementeer (Steyn 2015). Soos die geval met die meeste owerheidsinstellings, sal teenstorting ook negatiewe gevolge meebring. Sommige negatiewe gebeure kan markmislukkings meebring, as gevolg van teenstrydighede op die natuurlike markmeganisme (Nkabinde 2015a). Die sukses en moontlike gevolge van die implementering van ʼn teenstortingsbeleid in die staalbedryf is egter nog onduidelik.

5. NYWERHEIDSONTWIKKELINGSPLANNE VAN DIE SUID-AFRIKAANSE OWERHEID

Die Suid-Afrikaanse nywerheidsekonomie word aan talle beperkings blootgestel wat dit moeilik maak vir klein en medium ondernemings om te groei. Verswakte groei en ontwikkeling in die land se nywerheidsekonomie kan toegeskryf word aan die verhoging in armoede in die land wat tot ʼn verlaging in algemene verbruik lei. Verder speel geografiese faktore ook ʼn groot rol weens die vervoerkostes van produkte na markte. Die meeste vervaardigers word direk deur verhoogde vervoerkostes geraak (Departement van Handel en Nywerheid 2014).

Die vervaardigingsektor is grootliks van hulpbron-intensiewe produksie afhanklik. Die uitdaging vir Suid-Afrikaanse vervaardigers is om meer mededingend te word in die huidige internasionale arbeidsintensiewe mark. ʼn Moontlike oplossing vir die situasie waarin die vervaardigingsektor tans is, mag die toevoeging van waarde tot produksie wees. Die verdere gebruik van staal in ʼn verskeidenheid van metaalprodukte sal die waarde van die produkte verhoog en die vraag na staal laat toeneem. ʼn Beginpunt mag wees om vervaardigers toe te rus om produksie te verhoog. Dit is ʼn aspek waaraan Suid-Afrika nog min aandag geskenk het en wat ʼn verdere agterstand in mededinging veroorsaak.

Die Departement van Handel en Nywerheid (2014) beweer dat die vertraging in nywerheidsontwikkeling vererger word deur die afwesigheid van ʼn hoogsgeskoolde arbeidsmark. Die afwesigheid van hoogs geskoolde mannekrag en onvoldoende opleiding sowel as die afwesigheid van voldoende intellektuele kapitaal kniehalter vooruitgang in die mark. Met die samesmelting van Yskor met ArcelorMittal het ook navorsing- en ontwikkelingskapasiteit verlore gegaan, sodat bepanning ook nie op 'n ingeligte manier gedoen kan word nie. Om die skaars vaardighede in die bedryf aan te vul, kan outomatisasie as alternatief oorweeg word. Outomatisasie verg egter ook geskoolde mannekrag om dit te bestuur en die toerusting moet ten duurste van die buiteland af ingevoer word. Die nadeel van outomatisasie is in die eerste plek dat dit baie werksgeleenthede vernietig. Dis gevolglik nie koste-effektief nie en dra nie by om die probleme van die land op te los nie.

Die owerheid, tesame met instansies soos die Nywerheidsontwikkelingskorporasie en universiteite doen navorsing oor wyses waarop waarde plaaslik toegevoeg kan word in die staalbedryf en instansies aangemoedig kan word om plaaslike produkte te gebruik. Vroeg in 2017 kondig die Departement van Handel en Nywerheid nuwe maatreëls aan om te verseker dat plaaslik vervaardigde staalprodukte vir bou-, konstruksie- en infrastruktuurprojekte van die owerheid gebruik sal word (Sepotokele 2017).

6. NAVORSINGSMETODIEK

Om die negatiewe effek van goedkoop Sjinese staalinvoere op die Suid-Afrikaanse staalvervaardigingsektor te bepaal, is tydreeksdatas statisties ekonometries geanaliseer. Die veranderlikes wat in die regressie-analise ingesluit is, is op vorige literatuur gebaseer. Dit is wel belangrik om veranderlikes in te sluit wat spesifiek op Suid-Afrika gerig is.

In die regressie-analise is staalinvoere vanaf Sjina as afhanklike veranderlike gebruik, terwyl Sjinese rou-staalproduksie, hul produksiekapasiteit, Sjinese produksiekoste, die wisselkoers (Rand/Yen in logs) en die Suid-Afrikaanse produksieprysinflasie as onafhanklike veranderlikes gedien het. Regressie-analise bepaal dan die mate waartoe die variasie van die onafhanklike veranderlikes die variasie van staalinvoere verklaar. Die verwagting was dat die volume van Suid-Afrikaanse staalinvoere vanaf Sjina konstant sou bly of sou toeneem en dat dit al die onafhanklike veranderlikes, veral die wisselkoers en produksieprysinflasie, negatief sou beïnvloed.

Die databronne wat in hierdie studie gebruik is, is kruisvergelyk met bronne van Quantec, Easy Data, Trade Map, SAISA en Trading Economics. Al die data is in die empiriese regressie na kwartaallikse data omgeskakel en seisoenskommelinge is uitgeskakel. Die periode van ondersoek strek vanaf 2006 tot en met 2015. Onder die ekonometriese toetse wat op die resultate uitgevoer is, is onder andere die Augmented Dickey-Fuller-toets ingesluit om te bepaal of die regressie fluktuerende data bevat het en of verdere veranderlikes gedifferensieer moes word.

Verdere data wat gebruik is, sluit uitvoersyfers van staal na dele van Oos en- Wes-Afrika in, sowel as die produsentepryse van staal, depresiasie (waardeverandering) van die Suid-Afrikaanse rand teenoor die Sjinese Yuan, die verandering in produksiekapasiteit en staalinvoere vanaf Sjina.

Die prys van elektrisiteit het ʼn beduidende invloed op die insetkoste van staalproduksie en as inset verlaag dit ook Suid-Afrikaanse mededingendheid. Die afgelope aantal jare het die prys van elektrisiteit as insetkoste skerp verhoog (Volkwyn & Kleynhans 2014). As gevolg van die afwesigheid van data oor elektrisiteitspryse, is hierdie veranderlike egter nie in die regressie ingesluit nie. Hierdie is ʼn beperking van die navorsingmetodologie en die modellering. Die gebrek van ʼn enkele veranderlike is egter nie onontbeerlik nie en die effek word deur ander veranderlikes ondervang.

As gevolg van onvoldoende data, mag die regressie-resultate minder akkuraat wees. In sekere gevalle het die afwesigheid van beskikbare data veroorsaak dat sekere veranderlikes uit die regressie weggelaat moes word. Elektrisiteit as inset sou byvoorbeeld ʼn baie waardevolle veranderlike gewees het. Om moontlike onakkuraatheid deur weggelate veranderlikes teen te werk, is die plaaslike produksieprysinflasie (PPI) ingesluit om die algehele prysindeks van vervaardigers van staal en veranderinge in pryselastisiteit te verteenwoordig.

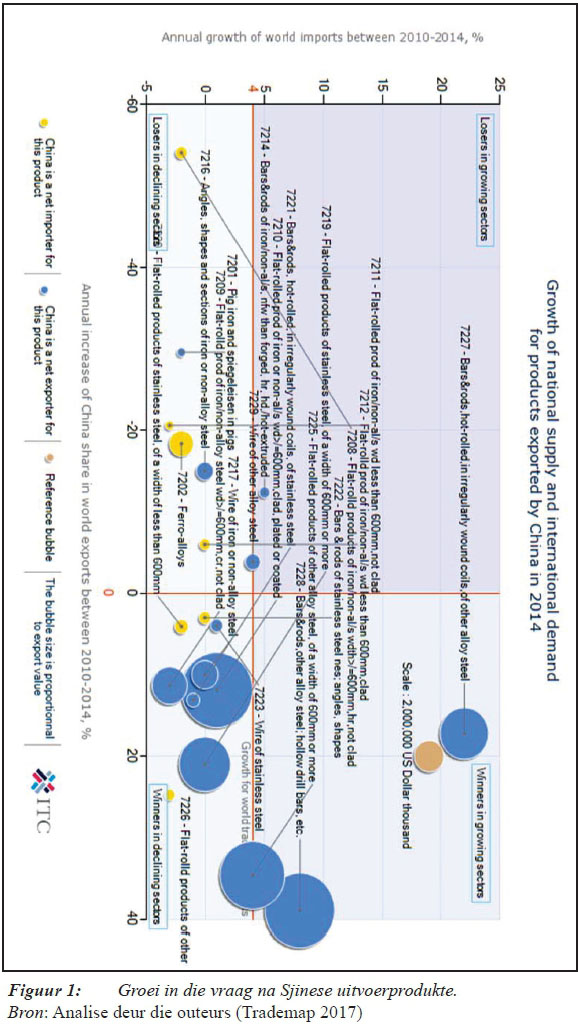

Die data is eers grafies voorgestel en ondersoek voordat die regressie-analise uitgevoer is. Sommige data was nie as tydreeksdata beskikbaar nie en kon nie in die regressies ingesluit word nie. Hierdie data is grafies voorgestel en op Trademap (2017), databasis op die internet, ontleed. ʼn Voorbeeld hiervan is die grafiese illustrasie wat die wêreldwye vraag na Sjinese staal aantoon en in Figuur 1 uitgebeeld word. Die figuur toon aan dat die vraag na Sjinese staal beide op die plaaslike mark, asook internasionaal toegeneem het en verskaf ook meer detail.

In Figuur 1 word die persentasie groei in die vraag na staal vanaf Sjina met die internasionale vraag na staal vergelyk. Die figuur dui aan dat Sjina in die meeste gevalle ʼn wenner in die groeisektore is. Hoe hoër op die grafiek, hoe vinniger groei die sektor wêreldwyd. Hoe groter die sirkel, hoe groter is Sjina se globale aandeel en hoe verder na regs hoe vinniger groei Sjinese uitvoer van hierdie produkte.

Aangesien die meeste produkte wat in Figuur 1 aangedui word relatief laag en wel regs op die grafiek geleë is, kan aangeneem word dat invoere na Sjina beperk is, terwyl die uitvoer van hul staal en staalprodukte vinnig toeneem. Aangesien dit laag op die grafiek is, impliseer dit egter dat die internasionale vraag daarvoor besig is om te taan. Die figuur toon aan dat die grootste stygende vraag na Sjinese staal gerig is op verskillende tipes geronde allooistaalprodukte. Dit lê regs bo op die grafiek, wat op ʼn stygende wêreldvraag dui. So ook soliede en hol ysterstawe, wat allooie insluit en tweedens gerolde plaat van allooistaal, 600 mm en wyer. Daar is ook ʼn groot stygende vraag na ʼn soortgelyke produk van vlekvrye staal, alhoewel die vraag daarna wêreldwyd begin afneem. Dit is wel regs op die grafiek, wat groei in die vraag daarvoor aandui, maar dit is benede die internasionale gemiddeld geleë, wat impliseer dat dit nie op die langtermyn volhoubaar gaan wees nie. Gerolde plaat van suiwer yster is ʼn verdere markwenner, maar die sektor as geheel is globaal besig om te daal. Figuur 1 dien slegs as illustrasie van die reeks ontedings, wat op soortgelyke items onderneem is.

7. EMPIRIESE RESULTATE

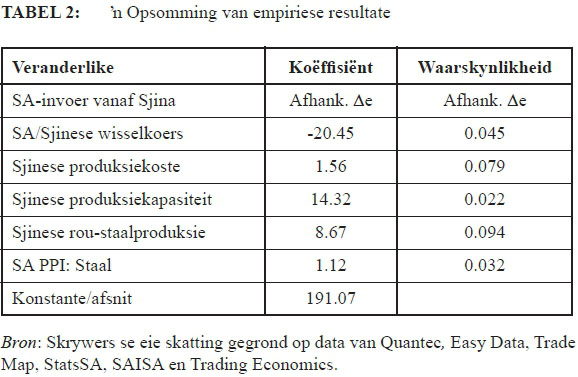

Hierdie studie ondersoek die impak van Sjinese staalinvoere op die Suid-Afrikaanse staalbedryf. Die model het Sjinese staal as afhanklike veranderlike in logaritmiese formaat gebruik. Die resultate van die finale regressieskattings word in Tabel 2 aangegee en bevestig die aanvanklike vermoedens wat deur die studie getoets is. Die koëffisiënt van determinasie (R2) is 0.63 wat daarop dui dat 63 persent van die variasie van die onafhanklike veranderlikes die variansie van die Suid-Afrikaanse staalinvoere vanuit Sjina verklaar. Die nodige ekonometriese toetse het die statistiese beduidendheid van die veranderlikes, soos vroeër vermoed is, bevestig.

Omdat ingevoerde Sjinese staal as ʼn afhanklike veranderlike gebruik is, kan die aanvanklike hipotese volgens die resultate in Tabel 2 aanvaar word. Die resultate is ook ooreenstemmend met dié van vorige literatuur. Volgens die waarskynlikheidsleer het die analise aangedui dat Sjinese produksiekostes en die produksie van Sjinese rou-staal statisties onbeduidend is en dit is verder uit die ontledings weggelaat. Slegs veranderlikes wat statisties beduidend was, is behou. Die bevinding is dat Sjinese staalinvoere wel die Suid-Afrikaanse staalvervaardigingsbedryf beduidend negatief benadeel.

8. MARKBEWEGINGS

In Augustus 2015 het Sjina wêreldekonomieë geskok deur die Sjinese geldeenheid, die Yuan, se waarde te devalueer (Bloomberg 2015). In die praktyk staan hul geldeenheid as die Renmibi bekend (Khan 2015). Hierdie gebeurtenis staan uit as die mees beduidende inmenging tot die Sjinese geldeenheid sedert 1994. Dit mag die begin van ʼn wisselkoers-oorlog tussen Sjina en die res van die wêreld wees, maar dit mag egter ook ʼn noodsaaklike maatreël wees om die Sjinese se geldeenheid te red. Bewegings in die Renmibi plaas egter verdere druk op die Suid-Afrikaanse staalbedryf omdat dit mededingendheid in internasionale en plaaslike markte verder onder druk plaas. Sjinese staal verruil nou goedkoper, terwyl ander lande se produkte op internasionale markte relatief duurder word.

Suid-Afrikaanse invoere vanaf Sjina het in die tydperk 2010 tot 2015 met byna 110% verhoog, terwyl Sjina se totale aandeel in staalinvoere na Suid-Afrika tot 49.7% verhoog het (Trading Economics 2017). Sedert 2000 het Sjina se vervaardiging van rou-staal vanaf 128 miljoen tot 779 miljoen ton in 2013 toegeneem. Sjina se produksiekapasiteit het verhoog tot 1.106 miljoen ton, wat ʼn surplus van ongeveer 327 ton veroorsaak het. Hierdie tendens duur steeds voort. Gedurende 2014 alleen het Sjinese uitvoere wêreldwyd met 40 persent gestyg (Tsengiwe 2015). Figuur 2 illustreer die toename van invoere van Sjinese staal na Suid-Afrika.

In ooreenstemming met ekonomiese teorieë kan daar afgelei word dat verhoogde Sjinese uitvoere aan goedkoper Sjinese produkte toegeskryf kan word (Leichenko 2000). Dit veroorsaak ʼn surplus van duur staal op die Suid-Afrikaanse mark, wat nie in die plaaslike of internasionale mark verkoop kan word nie. Suid-Afrika kan dan nie met die goedkoop ingevoerde Sjinese staalinvoere meeding nie.

Uitvoere vanaf Sjina na die Kongo, ʼn voormalige klant van Suid-Afrika, het tussen 2010 en 2015 met 186% per jaar toegeneem. Die rede vir die drastiese verhoging in invoere vanaf Sjina, eerder as Suid-Afrika, kan aan die verhoging in vervaardigingskoste van die Suid-Afrikaanse staalvervaardigers toegeskryf word. Dieselfde het tussen die 1960's en 1980's in die Verenigde State van Amerika gebeur (Bright & McKinney 1984). ʼn Soortgelyke scenario behels Angolese invoere van Sjinese staal (79%) - nóg ʼn voormalige klant wat die Suid-Afrikaanse staalmark verloor het.

Na aanleiding van die beskikbare data is dit duidelik dat Suid-Afrika markaandeel in sentrale en Oos-Afrika-lande verloor. Tanzanië is nóg ʼn voorbeeld van ʼn voormalige klant van die Suid-Afrikaanse staalmark. In 2014 was Suid-Afrika se staaluitvoere na Tanzanië 7.5%, wat ongeveer 10% laer as in 2010 is (Trademap 2017). In Uganda vind Suid-Afrika dit wel steeds moontlik om konstante groei te toon in terme van uitvoere ondanks die druk van goedkoper Sjinese uitvoerders. Suid-Afrikaanse staaluitvoere na Uganda tussen 2010 en 2014 het ʼn jaarlikse groei van 14% getoon (Trademap 2017).

Een aspek wat ten gunste van Suid-Afrikaanse staalvervaardigers is, is die lae prys van Suid-Afrikaanse ystererts. Die dalende ysterertsprys word in Figuur 3 geïllustreer. Die grafiek toon aan dat die prys van ystererts, in dollar-terme, sedert die begin van 2010 gedaal het (IMF 2017). Die prys van staal en ystererts is besonder wisselvallig (Stewarts & Lloyds 2017). Teen April was daar ʼn geringe styging, maar die algemene tendens is steeds afwaarts. Die daling in prys kan eerstens toegeskryf word aan die laer markvraag omdat ingevoerde staal eerder gekoop word.

Laer ysterertspryse het Suid-Afrikaanse staalvervaardigers bevoordeel. Aan die ander kant word ysterertsmyne negatief geraak deur swak ekonomiese omstandighede en vind hulle dit moeilik om te midde van vermeerderde insetkoste likied te bly. Ysterertsmyne ondervind ook mededinging vanaf ander internasionale myne waar yster teen laer pryse ontgin word (Kumba Iron Ore 2009). ʼn Voorbeeld van een van die grootste myne is Rio Tinto in Australië wat ondanks swak ekonomiese omstandighede steeds positiewe groei toon, en hul inkomste met $23.3 miljard vermeerder het. Die verhoging in internasionale ysterertsproduksie word in Tabel 3 aangetoon. Die vermeerdering is moontlik as gevolg van myne wat hul markaandeel by Sjinese staalprodusente wil verhoog.

Nkabinde (2015a) wys daarop dat die Suid-Afrikaanse staalsektor al reeds swak gevaar het voordat Sjina die mark begin infiltreer het. Faktore wat daartoe bygedra het, is verhoogde insetkoste in terme van elektrisiteit en lone. Bloomberg (2015) beaam dit deur daarop te wys dat plaaslike staalvervaardigers soos Evraz Highveld Steel al hoë vlakke van skuld ervaar het voordat die maatskappy gedurende 2016 onder administrasie geplaas is. Verder meen Nkabinde (2015b) dat nog ʼn groot faktor die verlaging van investering in die sektor veral in terme van infrastruktuur is.

9. MAATREËLS OM DIE SUID-AFRIKAANSE STAALBEDRYF TE VERBETER

Van die maatreëls wat hierbo genoem is, is reeds in 2015 geïmplementeer. Daar bestaan wel nog verdere maatreëls wat geïmplementeer kan word om die posisie van die Suid-Afrikaanse staalvervaardigingsektor in internasionale markte te verbeter.

9.1 Uitvoerbevordering

Uitvoerbevordering is ʼn komplekse funksie wat alle owerhede belangrik ag (Bezuidenhout & Grater 2016.). In die meeste ontwikkelde lande domineer klein- en medium ondernemings die uitvoermark. Die doel daarvan is om die produkte van ʼn land se maatskappye internasionaal te bemark en om hul ekonomiese mededingendheid te verhoog (Kleynhans 2016).

Om ʼn groter teenwoordigheid op internasionale markte te verseker, verg navorsing om markverwante inligting suksesvol te ontgin. Sodanige navorsing behoort op uitvoermarkte te fokus om mislukkings te vermy. Navorsing moet die moontlike verbruikers in uitvoermarkte, sowel as die realistiese vraag na produkte in daardie spesifieke lande ondersoek (Visser et al. 2015).

Om bestaande lande as invoerders te behou, is uitdagend en om nuwe invoerders te bekom, maak die uitdaging soveel groter. Verbruikers word aan produkte van verskillende vervaardigers uit ander lande blootgestel. Die kompleksiteit van die uitdaging word verder aangevuur deur die owerheid se onvermoë om nuwe markte toeganklik te maak (Grater et al. 2014). Die belangrikheid van uitvoerbevordering vir Suid-Afrika om die vervaardigingsektor en werkskepping te stimuleer, word ook deur die Wêreldbank (2016) beklemtoon.

Die owerheid kan byvoorbeeld poog om die toeganklikheid van markte te verbeter deur in onderhandelinge met die Wêreldhandelsorganisasie te tree. Met die verkiesing van ʼn nuwe Amerikaanse president gaan internasionale verdrae soos AGOA hersien moet word en dit tesame met die Verenigde Koninkryk se uittrede uit die Europese Unie, skep talle nuwe onderhandelingsgeleenthede. Verder kan uitvoerders se kostestrukture verlaag word deur subsidies en belastingtoegewings. Bestaande beperkings en verdrae maak laasgenoemde grootliks onmoontlik, maar die owerheid kan dit byvoorbeeld indirek bewerkstellig deur spesiale elektrisiteitstariewe, opleidingsgeriewe of die voorsiening van infrastruktuur, soos byvoorbeeld die bou van toegangspaaie (sien bv. James 2013).

9.2 Bemark die gebruik van staal

Die Suid-Afrikaanse Instituut vir Staalkonstruksie (SAISC) bevorder alreeds die gebruik van staal in konstruksie sedert 1956 (SAISC 2006). Hul hooffokus is om die Suid-Afrikaanse staalbedryf te verbeter deur die vraag na staal in produksie op nasionale en internasionale markte te stimuleer. Volgens SAISC is navorsing en ontwikkeling noodsaaklik om die bedryf, en in besonder staaluitvoere vanaf Suid-Afrika, te verhoog. Navorsing en Ontwikkeling (N&O) is noodsaaklik vir toekomstige ontwikkeling en werkskepping. Suid-Afrika het reeds tot ʼn groot mate sy mededingendheid verloor as gevolg van ʼn gebrek aan investering in navorsing en ontwikkeling (N&O).

9.3 Direkte buitelandse investering

Die hoofdoel van die bevordering van die Suid-Afrikaanse staalbedryf is om internasionale handelsverhoudinge te verbeter. Dit sluit die aantrekking van direkte buitelandse investering, verhoogde produksie en die verbetering van mededingendheid van die plaaslike sektore in. Suid-Afrikaanse lande ondervind aanbodsbeperkinge as gevolg van hul onvermoë om effektief te produseer (Ekanem 2002) en daarom is buitelandse fondse nodig. Gedurende die 1980's het baie Amerikaanse ondernemings in ondernemings in Afrika geïnvesteer. Dit het hul produksietegnieke verbeter en die skaal van produksie verhoog, wat produksiekoste verminder. Elke sektor het ook risiko's spesifiek verbonde aan die bepaalde sektor, en wanneer buitelandse investering gelok word, moet die besondere omstandighede van die sektor, soos die staalbedryf, in berekening gebring word (Coetzee et al. 2016).

9.4 Verbeter opleiding in die staalbedryf

Dit is noodsaaklik om meer opleiding in die staalbedryf te verskaf en vaardighede te verbeter ten einde die langtermyn volhoubare ontwikkeling in die bedryf te bevorder. SAISC (2006) voer aan dat opleidingsinisiatiewe nodig is om die staalvervaardigingsbedryf te ontwikkel. Indien kennis en vaardighede in die gebruik van staalprodukte toeneem, sal dit die vraag en verbruik daarvan ook verhoog.

Die Wet op Vaardigheidsontwikkeling verplig werkgewers om in die opleiding van hul werknemers te belê, maar dit kan nog toeneem. Die implementering van opleidingsinisiatiewe is noodsaaklik om die toekoms in die staalvervaardigingsektor te verseker.

ʼn Voordeel van die internasionalisering van die Suid-Afrikaanse staalmeulens, soos byvoorbeeld Mittal, Columbus en Highveld Steel, wat met buitelandse maatskappye saamgesmelt het, is dat dit verseker dat die land die nodige vaardighede en talent, wat plaaslik benodig word, verkry (Lundall, Maree & Godfrey 2008:92).

9.5 Intellektuele kapitaal

ʼn Beperking van die Suid-Afrikaanse vervaardigingsektor is die afwesigheid van intellektuele kapitaal (Firer & Stainbank 2003). Daar is ʼn direkte korrelasie tussen die beskikbaarheid van intellektuele kapitaal in vervaardiging en die vlak van produksie-uitsette. Firer et al. (2003) verduidelik dat die waarde van ʼn maatskappy nie bepaal kan word deur boekwaarde nie, maar eerder deur die hoeveelheid intellektuele kapitaal beskikbaar in daardie maatskappy (Chen, Cheng & Hwang 2005). Navorsing deur Matthee et al. (2017) het bevind dat die Suid-Afrikaanse staalbedryf wel die potensiaal het om as uitvoerder goed te presteer, maar navorsing deur Kleynhans (2017) het aangetoon dat die bedryf ernstige probleme ondervind wat sy vlakke van waardetoegevoegde intellektuele kapitaal betref. Navorsing en ontwikkeling behoort ook die ontwikkeling van intellektuele kapitaal in te sluit en maniere te vind om waar intellektuele kapitaal ontbreek die probleem aan te spreek.

10. AANBEVELINGS

Suiwer ekonomiese beginsels en vorige navorsing toon onteenseglik aan dat die Suid-Afrikaanse staalvervaardigingsbedryf produksievlakke sal moet uitbrei en insetkostes moet beperk ten einde hul voortbestaan en groei te verseker. Dit kan onder andere bereik word deur opleidingsinisiatiewe en die verhoging van intellektuele kapitaal. Dit is belangrik om op waardetoevoeging te fokus. Die toevoeging van waarde tot Suid-Afrikaanse produkte kan welvaart en geleenthede skep. Dit kan die prys van plaaslike produkte verbeter en die vraag na plaaslik geproduseerde produkte verhoog (DTI 2016a).

Die owerheid en entrepreneurs beywer hul ook om ʼn aandeel in die globale waardekettings van produkte te verkry (Tunyiswa 2014; Lundall et al. 2008; DMR 2011; DTI 2016; DTI 2005). In die vervaardiging van motorvoertuie of vlekvrye staalprodukte kan die produksieketting verdeel word in talle kleiner eenhede en ondernemings slegs fokus op daardie gedeelte waarin hulle die beste is in stede daarvan om die volledige produk te vervaardig. Die plaaslike sektor en die owerheid doen tans baie navorsing op hierdie gebied.

Die verfyning van staalprodukte om ʼn differensiële voordeel te skep vir plaaslike staal behoort aandag te geniet. Op die oomblik is Suid-Afrikaanse staal ʼn generiese kommoditeit. Indien die produk plaaslik verder verfyn word mag dit verdere markte open. Crookes en Blignaut (2016:745) stel voor dat die bedryf oorskakel na meer volhoubare tegnologie in die vervaardiging van staal wat minder hulpbron-afhanklik is in stede daarvan om net op primêre staalproduksie te fokus. Om slegs van ʼn enkele onverwerkte produk afhanklik te wees, lewer die bedryf uit aan internasionale mark- en prysskommelinge.

Lundall et al. (2008) beveel waardetoevoeging deur ingenieursontwerp en masjienbouprojekte aan, veral op gebied van mynbou en staalmeulens. Verder stel hul die verfyning van koolstofstaal, vlekvrye staal, aluminium allooie en smelterye voor, asook die vervaardiging van metaalprodukte, strukturele staal, verbruikerskommoditeite van vlekvrye staal, komponente vir die motornywerheid, die tenkhouer-nywerheid, en juweliersware. Tunyiswa (2014) stem hiermee saam en beveel ook aan dat die plaaslike inhoud van onderdele aan motormonteeraanlegte moet verhoog en dat die vervaardiging van komponente vir energie-opwekking en verspreiding aandag moet geniet. In die diversifisering van die ekonomie stel die Departement van Minerale Hulpbronne (BMR 2011) verder die vervaardiging van pigmente en superlegering voor, terwyl Creamer (2017) draadprodukte, skroewe, boute en moere, pype en toebehore, toerusting, voorafvervaardigde strukture, maal- en skuurtoerusting en produkte vir dakke voorstel.

Die aanbeveling is ook om in opleiding, ontwikkeling en navorsing te belê. Die verhoging van mededingendheid is noodsaaklik, tesame met die toevoeging van addisionele waarde en kwaliteit tot Suid-Afrikaanse produkte. Dit is belangrik om dit vir Suid-Afrikaanse verbruikers voordelig te maak om eerder Suid-Afrikaanse produkte in stede van ingevoerde Sjinese produkte te koop.

11. SAMEVATTING EN SLOT

Die doel van hierdie studie was om die impak van verhoogde goedkoop Sjinese invoere op die Suid-Afrikaanse staalvervaardigingsektor te ondersoek en moontlike voorsorgmaatreëls te vind om die invloed van Sjinese mededinging te verminder.

Die navorsing het bestaan uit ʼn literatuurstudie, data-analise en ekonometriese ontledings wat die vermoede dat Sjinese staalinvoere wel nadelig op die Suid-Afrikaanse bedryf inwerk, bevestig het. Daar is bevind dat die impak van goedkoop ingevoerde Sjinese staalprodukte op die Suid-Afrikaanse staalvervaardigingsektor wel statisties beduidend negatief is. Dit is dus belangrik vir die deelnemers in die Suid-Afrikaanse staalsektor om aktiewe stappe te neem met die fokus op opleiding, waardetoevoeging en verbetering van internasionale handelsverhoudinge. Die artikel is afgesluit met voorstelle om die internasionale mededingendheid van die Suid-Afrikaanse staalbedryf te verbeter.

BIBLIOGRAFIE

Anon. 2015. Sober lessons in Evraz Highveld's demise. Business Day Live, 29 Apr. http://www.bdlive.co.za/opinion/editorials/2015/04/20/editorial-sober-lessons-in-evraz-highvelds-demise [3 Mrt. 2017]. [ Links ]

ArcelorMittal. 2017. The History of ArcelorMittal SouthAfrica. Vanderbijlpark: ArcelorMittal. http://www.arcelormittalsa.com/portals/0/the-history-of-arcelormittal-south-africa.pdf [3 Mrt. 2017]. [ Links ]

ArcelorMittal. 2016. ArcelorMittal at a glance. Vanderbijlpark: ArcelorMittal. http://corporate.arcelormittal.com/ [25 Nov. 2016]. [ Links ]

ArcelorMittal South Africa. 2014. Parliament colloquium on beneficiation, 27Aug. Department: Trade and Industry. https://www.thedti.gov.za/parliament/2014/ArcelorMittal.pdf [3 Mrt. 2017]. [ Links ]

Besada, H., Tok, E. & Winters, K. 2013. South Africa in the BRICS. Africa Insight, 3-6. [ Links ]

Bloomberg. 2015. Evraz Highveld Steel and Vanadium: Court asked for debt intervention, May 26. Business Report: http://www.iol.co.za/business/companies/evraz-highveld-steel-vanadium-court-asked-for-debt-intervention-1.1863089#.VYkaDPmqqko [3 Mrt. 2017]. [ Links ]

Bright, L & McKinney, J. 1984. The Economics of the Steel Trigger Price Mechanism. Palgrave Macmillan Journals, 19(4):10-46. [ Links ]

Burdekin, R. C. & Weidenmier, M. 2015. Assessing the impact of the Chinese stimulus package at home. China Economic Review, 3(1):138-141. [ Links ]

Coetzee, Z., Bezuidenhout, H., Claassen C. & Kleynhans, E.P.J. 2016. Profiling sectoral risks of foreign direct investment (FDI) in Africa for the first decade of the 21st century. Journal of Economic and Financial Sciences, 9(1):153-173. [ Links ]

Chen, M., Cheng S, & Hwang, Y. 2005. An empirical investigation of the relationship between intellectual capital and a firm's market Value and financial performance. Journal of Intellectual Capital, 6(2):159-176. [ Links ]

Bezuidenhout, H. & Grater, S. 2016. The dimensions of FDI in the tourism sector in Africa. Journal of Applied Business Research, 32(4):1115-1136. [ Links ]

Creamer, T. 2017. DTI promises fast-tracked support for downstream steel industry. Engineering News, 17 Feb. [ Links ]

Crookes, D. & Blignaut, J. 2016. Predator-prey analysis using system dynamics: An application to the steel industry. South African Journal of Economic and Management Sciences, 19(5):733-746. [ Links ]

De Beer, K. 2013. Importing of fabricated structural steel significantly impacts. Cape Town: GBCSA Convention & Exhibition, 16-18 Oct. [ Links ]

DTI. 2016a. Industrial Policy Action Plan. IPAP 2016/17 - 2018/19. Pretoria: DTI. [ Links ]

DTI. 2016b. Presentation to the joint portfolio committees on trade and industry & economic development on the steel industry interventions, 23 Aug. Pretoria: DTI. [ Links ]

DTI. 2005. Metals Sector Development Strategy. Pretoria: Department of Trade and Industry. [ Links ]

Department of Mineral Resources (DMR). 2011. A beneficiation strategy for the minerals industry of SouthAfrica. Pretoria: HMR. [ Links ]

Department of Trade and Industry. 2014. A national industrial policy framework. Pretoria: Department Trade and Industry. http://www.thedti.gov.za/industrial_development/docs/niPF-3aug.pdf [3 Mrt. 2017]. [ Links ]

Departement van Handel en Nywerheid sien Department of Trade and Industry (DTI)

Edwards, L. & Jenkins, R. 2013. The impact of Chinese import penetration on the South African market. Cape Town: SALDRU, University of Cape Town. [ Links ]

Ekanem, F. 2002. US trade and investment in Africa. South African Journal of Economic and Managerial Sciences, 5(1):203-218. [ Links ]

Firer, S. & Stainbank, L. 2003. Testing the relationship between intellectual capital and a country's performance. Meditari Accountancy Research, 11(1):25-44. [ Links ]

Grater, S., Steenkamp, E., Viviers, W. & Cuyvers, L. 2014. Combining the export promotion of products and services: The case of South Africa. Southern African Business Review, 18(3):93-118. [ Links ]

Gumede, S. & Chasomeris, M. 2016. Restructuring of South Africa's Port Pricing Strategy. Paper presented at the World Conference on Transport Research, WCTR 2016, Shanghai. 10-15 Jul. [ Links ]

Hennebert, N. 2016. ArcelorMittal Fact book 2015. Luxembourg: Deloitte Audit. [ Links ]

Hoeppli, T. 2013. Economic conditions and business environments in BRICS. KPMG Economic Analysis: 12-14. [ Links ]

IMF. 2017. IMF Primary Commodity Prices. Washington: International Monetary Fund. http://www.imf.org/external/np/res/commod/index.aspx [3 Mrt. 2017]. [ Links ]

INETBFA (McGregor BFA). 2016. Databasis met JSE-data. Kaapstad: INETBFA. [ Links ]

James, S. 2013. Tax and Non-Tax Incentives and Investments: Evidence and Policy Implications, Washington: World Bank Investment Climate Advisory Services. [ Links ]

Joffe, H. 2015. Cheap imports and poor policy hurting SA steel industry. Rand Daily Mail, 23 April. http://www.rdm.co.za/business/2015/04/23/cheap-imports-and-poor-policy-hurting-sa-steel-industry [6 Nov. 2016]. [ Links ]

Khan, M. 2015. Global currency wars: why China's devaluation is a peace offering misunderstood by the world. Telegraph, 22 Aug. http://www.telegraph.co.uk/finance/economics/11813076/Global-currency-wars-why-Chinas-devaluation-is-a-peace-offering-misunderstood-by-the-world.html [3 Mrt. 2017]. [ Links ]

Kleynhans E.P.J. 2016. Determinates of Industrial Competitiveness and the Role of Spillovers. Journal of Applied Business Research, 32(2):527-540. [ Links ]

Kleynhans E.P.J. 2017. Intellectual Capital of Industrial Sectors in South Africa. Paper delivered at the 83rd International Atlantic Economic Conference, Berlin, Germany. 22-25 Mar. [ Links ]

Kühn, A. 2016. ArcelorMittal to pay R1.5 billion fine for its involvement in cartels. Media release, 22 Aug., Pretoria: Competition Commission South Africa. [ Links ]

Kumba Iron Ore. 2009. Annual Report 2012, Kumba IRON Ore Limited, Pretoria. [ Links ]

Kupka, J. & Thomas, A. 2014. Anti-competitive behaviour in the agri-food and steel value chains in the South African manufacturing sector. Journal of Economic and Financial Sciences, 7(2):315-340. [ Links ]

Leichenko, R. 2000. Exports, Employment, and Production: A Causal Assessment of U.S. States and Regions. Economic Geography, 76(4):303-325. [ Links ]

Lundall, P., Maree, J. & Godfrey, S. 2008. Industrial Structure and Skills in the Metals Beneficiation Sector of South Africa. Cape Town: University of Cape Town: Labour and Enterprise Policy Research Group. [ Links ]

Matthee M, Rankin N.A., Webb T, Bezuidenhout C, 2017. Understanding Manufactured Exporters At The Firm-Level: New Insights From Using Sars Administrative Data. South African Journal of Economics. 85 - forthcoming. [ Links ]

Nkabinde, S. 2015a. Dumping, China, and ArcelorMittal, 20 Jul., Mineweb. http://www.mineweb.com/news/iron-and-steel/dumping-china-and-arcelormittal/ [3 Mrt. 2017]. [ Links ]

Nkabinde, S. 2015b. Dumping, China, and ArcelorMittal, Moneyweb, 20 Jul., http://www.moneyweb.co.za/news/industry/dumping-china-and-arcelormittal/ [3 Mrt. 2017]. [ Links ]

O'Flaherty, P. 2015. Financial results. Vanderbijlpark: ArcelorMittal. [ Links ]

Reimer, J. 1996. Mission in post-perestroika Russia. Missionalia: 18-39. [ Links ]

Sepotokele, T. 2017. ArcelorMittal SouthAfrica welcomes the designation of steel products in construction. Johannesburg: ArcelorMittal. [ Links ]

South African Institute of Steel Construction (SAISC). 2006. The South African Institute of Steel Construction. Local government supplier, 96. Johannesburg: Sandton. [ Links ]

StatsSA. 2016. Gross domestic product, 2nd quarter 2016. Statistical release P0441. Pretoria: Statistics South Africa. [ Links ]

Steyn, L. 2015. Steel Crisis spurs state into action, 17 Jul.http://mg.co.za/article/2015-07-16-steel-crisis-spurs-state-into-action [3 Mrt. 2017]. [ Links ]

Streifel, S. 2006. Impact of China and India on global commodity markets: focus on metals and minerals and petroleum: Development Prospects Group/World Bank. US World Investment Report. [ Links ]

Strydom, T. 2015. Scaw Metals Group to shed up to 1 000 jobs - union, Moneyweb,5Aug.http://www.moneyweb.co.za/news-fast-news/scaw-metals-group-to-shed-up-to-1000-jobs-union/ [3 Mrt.2017]. [ Links ]

Stewarts & Lloyds. 2017. Stewarts & Lloyds Holdings (Pty) Ltd. is celebrating 110 years in South Africa and is very positive about the future of the local industry. Bedfordview: Stewarts & Lloyds Steel Suppliers. [ Links ]

Trademap. 2017. Trade Map Trade statistics for international business development. Geneva: International Trade Centre (ITC). http://www.trademap.org/ [3 Mrt. 2017]. [ Links ]

Trading Economics. 2017. Steel, Trading Economics, 21 Jul. http://www.tradingeconomics.com/commodity/steel [3 Mrt. 2017]. [ Links ]

Tisdall, S. 2016. Has the Brics bubble burst? The Guardian, 27 Mar.,https://www.theguardian.com/business/2016/mar/27/brics-bubble-burst-brazil-russia-india-china-south-africa [3 Mrt. 2017]. [ Links ]

Tsengiwe, S. 2015. Increase in the rate of customs duty on steel wire rod, steel reinforcing bar and structural steel: Rebar. Report no. 509. Pretoria: International Trade Administration Commission. [ Links ]

Tunyiswa, M. 2014. Evolution of IDC Beneficiation Strategy: Enhancing the Primary Beneficiation of Raw Materials to Developing Industry-wide Value Chains. Parliamentary Colloquium on Beneficiation, 26 & 27 Aug. Cape Town: Industrial Development Corporation. [ Links ]

UNCOMTADE. 2017. Verenigde Nasies Internasionale Handelstatistiek Databasis: UN Comtrade. New York: United Nations: Statistics Division. [ Links ]

Van der Merwe, J.E. 2016. Onderhoude gevoer. Bestuurder: verkope en bemarking van langstaalprodukte, ArcelorMittal Suid-Afrika, 15 Feb. [ Links ]

Viljoen, R.P. 1998. Microeconomics. Pretoria: Unisa Press. [ Links ]

Visser, M., Pisa, N.M., Kleynhans, E.P.J. & Wait, R. 2015. Identifying the comparative advantage of products and industries of South Africa's Mpumalanga Province. Southern African Business Review. 19(2): 27-50. [ Links ]

Volkwyn, B.J. & Kleynhans, E.P.J. 2014. Die Verskaffing van Elektrisiteit deur Eskom: Die Impak van Beurtkrag en Hoër Pryse op die Suid-Afrikaanse Ekonomie, Suid-AfrikaanseTydskrif vir Natuurwetenskap en Tegnologie, 33(1). [ Links ]

Wêreldbank. 2016. World development report: Digital dividends. Washington: World Bank. [ Links ]

Yang, Z. 2014. The Impact of the Emergence of China's Economy on South Africa. Quebec: Laval University. [ Links ]

Zeng, X. 2004. Changing employment relations and human resource management in China. Perspectives on Work, 7(2):26-27. [ Links ]

WIEHANN REICHHARDT (WR) VAN DER MERWE is ʼn omroeper, vervaardiger en produksiebestuurder by Radio OFM, deel van die Central Media Group in Bloemfontein, met ʼn besondere belangstelling in aktuele sake. In 2014 behaal hy ʼn BCom-graad in Ekonomie en Internasionale Handel aan Potchefstroomkampus van die Noordwes-Universiteit (NWU) en die jaar daarop verwerf hy ook sy honneursgraad in Ekonomie. Tans is hy deeltydse navorsingsgenoot by die NWU se Skool vir Ekonomie.

WIEHANN REICHHARDT (WR) VAN DER MERWE is a radio presenter, producer and production manager at Radio OFM, part of the Central Media Group in Bloemfontein, with a passion for radio and actuality. He obtained a BCom degree in Economics and International Trade at the North-West University (NWU) in Potchefstroom during 2014. A year later, he obtained a BCom honours degree in Economics at the same institution. He is currently a part-time research associate at the NWU School of Economics.

EWERT KLEYNHANS is medeprofessor in Ekonomie aan die Noordwes-Universiteit in Potchefstroom en sy navorsing fokus op die mededingendheid van firmas en nywerhede. Hy studeer aan die Normaalkollege Pretoria en verwerf gedurende 1980 ʼn onderwysdiploma, waarna hy sestien jaar lank skoolhou. Hy verwerf die Verdere Diploma in Wiskunde en Natuurwetenskappe aan die Onderwyskollege vir Verdere Onderwys met lof gedurende 1989, en sy graad aan die Universiteit van Suid-Afrika (UNISA) in 1991. Einde 1993 verwerf hy ʼn honneursgraad in Ekonomie en in 1993 sy meestergraad aan die Randse Afrikaanse Universiteit- beide cum laude. In 1996 word hy aangetel as lektor by die Potchefstroomse Universiteit vir Christelike Hoër Onderwys. In 2003 verwerf hy sy doktorsgraad (PhD) in Ekonomie aan die Potchefstroomse Universiteit en word bevorder tot senior lektor, en in 2007 tot medeprofessor by die Noordwes-Universiteit (NWU). In 2012 behaal hy ook ʼn meestersgraad in Filosofie (M.Phil.) aan die NWU. Hy word deur die Nasionale Navorsingstigting (NRF) as "gevestigde navorser" erken. Hy het reeds meer as veertig artikels in geakkrediteerde vakjoernale gepubliseer en by talle plaaslike en internasionale konferensies opgetree in plekke soos Italië, Spanje, Griekeland, Nederland, Las Vegas, Hawaii, Boston en Washington in die Verenigde State van Amerika. Hy het vyf jaar op die Akademieraad van die Suid-Afrikaanse Akademie vir Wetenskap en Kuns gedien en was jarelank sekretaris van die Potchefstroomse Werksgemeenskap.

EWERT KLEYNHANS is an associate professor of Economics at the North-West University in Potchefstroom and his research focuses on the competitiveness of firms and industries. He obtained a teacher's diploma in 1980 from the Normaalkollege Pretoria and became a school teacher for sixteen years. He acquired a Further Diploma in Mathematics and Natural Sciences from the College of Education for Further Training cum laude in 1989, and his degree at the University of South Africa (UNISA) in 1991. In 1993 he was awarded the honours degree in Economics and in 1994 his masters, both cum laude from the Rand Afrikaans University. He was appointed a lecturer at the then Potchefstroom University for Christian Higher Education in 1996. After obtaining his doctorate (PhD) in Economics at the Potchefstroom University during 2003, he was promoted to senior lecturer at North-West University (NWU) and became associate professor in 2007 at the same institution. In 2012 he also obtained a Master's degree in Philosophy (M.Phil.) at the NWU. He is rated as an "established researcher" by the National Research Foundation (NRF). He has already published more than forty articles in accredited journals and read papers at conferences locally and internationally in Italy, the Netherlands, Spain, Greece, Las Vegas, Hawaii, Boston and Washington in the United States of America. He served for five years as a board member of the South African Academy of Science and Arts.

{kind=link}

{kind=link}

{kind=link}