Servicios Personalizados

Articulo

Africano (pdf)

Africano (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Indicadores

Links relacionados

-

Citado por Google

Citado por Google -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkTydskrif vir Geesteswetenskappe

versión On-line ISSN 2224-7912

versión impresa ISSN 0041-4751

Tydskr. geesteswet. vol.52 no.4 Pretoria dic. 2012

NAVORSINGS EN OORSIGARTIKELS RESEARCH AND REVIEW ARTICLES (2)

Die effek van dalende goudmynproduksievlakke op indiensname in die Dr. Kenneth Kaunda-distriksmunisipaliteit

The effect of declining goldmine production levels on employment in the Dr. Kenneth Kaunda District Municipality

E. Kleynhans

Skool vir Ekonomie, Risikobestuur en Internasionale Handel, Noordwes-Universiteit, Potchefstroom Ewert.Kleynhans@nwu.ac.za

OPSOMMING

In hierdie studie word die potensiaal van verskeie ekonomiese sektore in die Dr. Kenneth Kaunda Distriksmunisipaliteit (DKKDM), Noordwes-provinsie, Suid-Afrika, om werk te skep, ondersoek. Die doel van die studie is om sektore te identifiseer wat die potensiaal besit om in die toekoms volhoubaar werk te kan skep. Die DKKDM bestaan uit die plaaslike munisipaliteite van Matlosana (Klerksdorp), Potchefstroom (Tlokwe), Maquassi Hills (Wolmaransstad, Leeudoringstad, Makwassie en Witpoort) en Ventersdorp. Die ekonomieë van hierdie munisipaliteite steun sterk op die goudmynbedryf. Die reserwes van Suid-Afrikaanse goudmyne is besig om te daal en talle mense in die mynbedryf gaan in die afsienbare toekoms hul werk verloor - met al die ontbering en ontwikkelingsuitdagings wat daaruit gaan voortvloei. As navorsingsmetodologie vir hierdie studie is aandeelverskuiwingsontleding benut; 'n tegniek wat dikwels aangewend word in die ekonomiese geografie. Dit verleen insig in die verskuiwings van werksgeleenthede en produksie tussen verskillende sektore asook ruimtelik oor tyd. Dit toon ook die nasionale aandeeleffek op indiensname in die streek, asook die effek van die streek se unieke nywerheidsamestelling en sy ekonomiese mededingendheid. Daar is bevind dat die vervaardigingsubsektore met die hoogste werkskeppingspotensiaal in die DKKDM-streek die vervaardigers van vervoertoerusting, hout en papierprodukte, metaalprodukte en meubels is; terwyl die niemetaalprodukte-sektor ook potensiaal toon. In die dienstesektor, wat die vervaardigingsektor, landbou en mynbou ver oortref, is die grootste potensiële skeppers van werksgeleenthede eiendom, konstruksie, motor- en brandstofverkope en motoronderhoud, ander sakebedrywe en ander dienste. In toekomstige ontwikkelingsprogramme van die gebied behoort hierdie sektore voorkeur te geniet.

Trefwoorde: Vervaardiging, indiensneming, werkskepping, mededingendheid, mikro-ekonomie, fabriekswese, mynbou, firmavlak, ekonomiese geografie, aandeelverskuiwingsontleding, industriële ekonomie, nywerheidsont-wikkeling, stads- en streeksbeplanning, ruimtelike ekonomie

ABSTRACT

In this study the potential of the various economic sectors of the Dr. Kenneth Kaunda District Municipality (DKKDM) to create future employment, is investigated. The DKKDM encompasses a total of 15 712 km2, located in the North West province of South Africa. It comprised the local municipalities of Matlosana (Klerksdorp), Potchefstroom (Tlokwe), Maquassi Hills (Wolmaransstad, Leeudoringstad, Makwassie and Witpoort) and Ventersdorp, including Hartbeesfontein, Stilfontein and Orkney.

The economies of these local municipalities are mainly dependent on gold mining. However, the future prospects of South African goldmines are declining since gold deposits are becoming depleted. A large section of the population dependent on the mining industry will face unemployment in the near future, leading to adversity and concomitant development needs if this problem is not addressed in time. The objective of this study is to identify industries with the potential to create future jobs.

The production of gold has now been declining for a long time and the trend is bound to persist. During the decade from 1996 to 2006 gold production in South Africa declined, for example, by 60.1 per cent, and with that also South Africa's share in total production of gold, which declined from 79 per cent in 1970 to 19.2 per cent in 2002 - a figure which is even less than it was during the early years of local production in 1894.

Shift-share analysis was utilised as research methodology; a technique often applied in studies of economic geography. It provides insight into the shifts of employment and economic production in various sectors over space and time. It also provides information on employment growth of various industries and subsectors in a region, and also divides employment changes into specific elements. It indicates the effect that national trends have on the creation of jobs in a regional, as well as the effects that a region's unique industrial mix and the economic competitiveness of its various industries have on the creation of employment. It does not require much data, which is often an empirical constraint, it can quickly be applied to new data, it is analytically clear, utilises plain logic and is easy for policymakers to comprehend, apply and utilise.

Between 1996 and 2010 the DKKDM region lost many job opportunities. Employment figures of goldmines declined by an annual average of 4.4 per cent during the first decade of the third millennium. Between 1999 and 2006 goldmines lost in access of 87 000 jobs. It was only the region's unique combination of industries that led to the creation of new jobs and limited further job losses - especially in the services sectors. The national influence on the DKKDM was weak, but most job opportunities were lost due to the particular regions' inability to be economically competitive. The results indicate that the manufacturing subsectors with the highest employment creation potential in the DKKDM region are transport equipment, wood and paper products, metal products and furniture. The non-metallic products sector also shows potential. The study also compared the potential ability of sectors to create jobs, in relation to the size of the particular industries, but that did not significantly change the results.

A similar study was conducted and published using the gross value-added or gross regional products of the various sectors in the SDM region and similar results were obtained.

The service sectors outperform manufacturing, agriculture and mining by far. The service sectors are extensive and are growing fast. Their performance did not decline during the two economic crises that the world faced during 1998 and 2008. In the service sectors of the DKKDK most jobs are created due to the national share and industrial mix effects, but the region's sectors are not competitive. Among the service sectors the major job creators are property, construction, motor vehicle and fuel sales and maintenance, other businesses and other services, closely followed by wholesale, retail and repair services. These sectors merit priority treatment in future development programmes for this region.

Keywords: Manufacturing, employment, job creation, competitiveness, micro-economics, manufacturing industry, mining, firm-level, economic geography, shift-share analysis, industrial economics, industrial development, town and regional planning, spatial economics

1. INLEIDING

Die ontwikkeling en dinamika van indiensname in die dienstesektore en vervaardigingsnywerhede van die Dr. Kenneth Kaunda Distriksmunisipaliteit (hierna DKKDM) in Suid-Afrika word in hierdie studie ondersoek. Hierdie gebied is gekies omdat dit ekonomies grootliks afhanklik is van die goudmynbedryf. Die reserwes van Suid-Afrikaanse goudmyne is egter vinnig besig om te daal; om daardie rede poog hierdie artikel om 'n bydrae te lewer tot die soeke na alternatiewe sektore wat werk kan skep vir diegene wat weens die daling in goudproduksie besig is om hul werk te verloor.

Die Dr. Kenneth Kaunda Distriksmunisipaliteit is geleë op die suidoostelike grens van die Noordwes-provinsie en het ten tye van die studie bestaan uit die plaaslike owerhede van Matlosana (Klerksdorp), Potchefstroom (Tlokwe), Maquassi Hills (Wolmaransstad, Leeudoringstad, Makwassie en Witpoort) en Ventersdorp, insluitende Hartbeesfontein, Stilfontein en Orkney. Hierdie distriksmunisipaliteit is as vertrekpunt geneem omdat die behoefte aan sodanige ontleding tans daar bestaan. Soos wat Suid-Afrika se goud- en ander mineraalreserwes uitgeput raak, sal die studieformaat en -metode ook elders toegepas kan word.

Die DKKDM se ekonomie is hoofsaaklik afhanklik van mynbou en tot 'n mate van landbou en vervaardiging (StatsSA 2010:12). Aangesien die goudmynaktiwiteite in die omgewing besig is om af te neem, is dit noodsaaklik dat ander sektore gevind en ontwikkel moet word wat in die toekomstige vraag na werksgeleenthede en ander ontwikkelingsbehoeftes van die streek sal voorsien. Hierdie studie het ten doel om 'n bydrae te lewer tot die identifikasie van nywerhede wat potensiaal toon vir toekomstige groei in indiensneming.

Aandeelverskuiwingsontleding is as metodologie in die empiriese ondersoek benut. Dit word dikwels aangewend in studies van die ekonomiese geografie en streeksekonomie. Die metode vereis min data, kan vinnig op nuwe data toegepas word soos dit beskikbaar raak en is eenvoudig genoeg sodat beleidmakers dit geredelik kan verstaan en die resultate kan gerieflik en sinvol benut word.

Hierdie artikel is soos volg gestruktureer: eerstens word die daling in goudmynproduksie bespreek asook die gepaardgaande verlies aan werksgeleenthede wat dit veroorsaak. Daaruit vloei die probleemstelling en motivering van die studie. Tweedens word die vervaardiging- en dienste-sektor bespreek, wat potensieel as vervangende werkgewers na vore kan tree en moontlike oplos-sings tot die probleem kan bied. Derdens word daar gefokus op die navorsingsontwerp, die navorsingsbenadering, die databasis en die navorsingsmetodologie. Daarna volg die bevindings van die studie, waarna die artikel afsluit met 'n kritiese bespreking en samevatting van die bevindings.

2. DALENDE INDIENSNAME IN DIE MYNBEDRYF

Suid-Afrika se goudreserwes is besig om vinnig af te neem, terwyl platinum goud se plek as vernaamste uitvoerproduk van die land oorneem. Suid-Afrika se belangrikste uitvoerprodukte (in orde van belangrikheid) was in 2009 soos volg: monetêre goud ter waarde van R53,4 miljoen, laegraadse steenkool ter waarde van R33,98 miljoen en halfvervaardigde platinum, wat saam met onverwerkte platinum vir R45,3 miljoen se buitelandse valuta verantwoordelik was. Ander produkte wat goud en skrootmetaalgoud bevat, neem tans slegs die 45e plek op die ranglys van uitvoer-produkte in (Trade Map 2010).

Alhoewel monetêre goud steeds in 2009 Suid-Afrika se belangrikste uitvoerproduk was, het gouduitvoer slegs met 10,9% gestyg (ITC 2010). Hierteenoor het die uitvoer van verwerkte platinum oor dieselfde tydperk met 26,2% toegeneem en gedurende 2008 met 49% (Trade Map 2010). Die gemiddelde groeikoers in uitvoer gedurende die vyf jaar sedert 2005 was soos volg: monetêre goud 17,8%, laegraadse steenkool 17,1% en halfvervaardigde platinum 25,6% (ITC 2010).

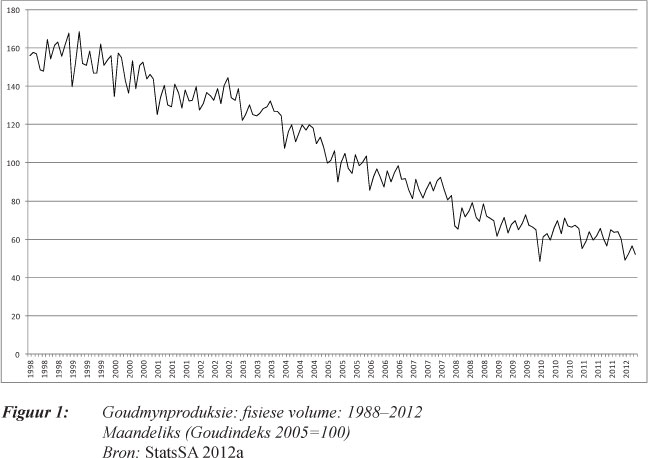

Figuur 1 toon die dalende tendens in goudproduksie gedurende die afgelope drie dekades (StatsSA 2012a). Die Kamer van Mynwese (2005:25) berig ook reeds geruime tyd dat die land se goudproduksie besig is om te daal. Sedert 1996 het dit konstant gedaal teen 'n koers van 60,1 persent oor die tydperk, en daarmee saam het Suid-Afrika se aandeel van die totale wêreldgoudproduksie gedaal. Teen die einde van die negentiende eeu (1899) het Suid-Afrika 24,2 persent van die wêreld se goud geproduseer. Dit styg tot 62,3 persent in 1960 en bereik 'n hoogtepunt van 79 persent in 1970. Sedertdien het Suid-Afrika se aandeel aan die wêreldgoudproduksie egter aanhoudend gedaal en teen 2002 was dit teen 19,2 persent selfs laer as in 1894 (CM 2010c).

Teen 2008 het Suid-Afrika teruggesak na die derde posisie op die wêreldranglys van goudprodusente, met China en Amerika in die leidende posisies. In 2008 daal goudproduksie in Suid-Afrika met 'n verdere 13,4% (Kamer van Mynwese 2010d:24). Die daling in goudproduksie gedurende die eerste dekade van hierdie eeu (1999 - 2008) was gemiddeld 7,5 persent per jaar. Die indiensnamesyfers vir Suid-Afrikaanse goudmyne het oor dieselfde periode jaarliks met 4,4 persent afgeneem, en tussen 1999 tot 2006 het meer as 87 000 werksgeleenthede in die sektor verlore gegaan (CM 2010d:28).

Die jaarverslag van die Kamer van Mynwese (2005:25) som die situasie soos volg op:

Die impak van die relatiewe lae goudprys in Rand, stygende koste en herstrukturering van sekere operasies, het die lewensvatbaarheid van 'n groot gedeelte van die bedryf benadeel. Goudproduksie het gedaal met 13,1% tot slegs 297,3 ton per jaar, wat die laagste produksievolumes is sedert 1923.

Volgens Statistiek Suid-Afrika (2007:6) het goudproduksie byvoorbeeld in Julie 2007 met 5,2% gedaal vergeleke met 'n jaar tevore, en die tendens duur voort. In Julie 2010 daal goudproduksie met 3,4%, in vergelyking met mangaanproduksie wat met 33,4% toegeneem het en die platinumgroepmetale waarvan die produksie (seisoensaangepas) met 13,5% styg (StatsSA 2010:7). Gedurende Februarie 2012 neem goudproduksie steeds met 5,3 persent af en teen April 2012 daal dit met 6,1 persent (StatsSA 2012b:3)

Volgens die prospekteermaatskappy Randgold Resources is dit onvermydelik dat die meeste van Suid-Afrika se goudmyne binne die volgende twaalf tot veertien jaar sal sluit (Van Rensburg 2011:1). Nie alleen is die meeste reserwes reeds uitgeput nie, maar die kostes daaraan verbonde om laergraad erts en neerslae wat baie diep geleë is te ontgin, raak te hoog (Hassan 2012). Alhoewel die land steeds die wêreld se grootste goudreserwes besit, is die meeste daarvan van 'n te lae graad om ooit winsgewend ontgin te word. Die goudmynbedryf ervaar ook skerp stygende koste-inflasie (CM 2012). Figuur 2 dui aan hoe skerp die bedryfskoste van goudproduksie gestyg het. In die toekoms sal myne ook nog die addisionele kostes moet dra van waterbesoedeling, silikosebehandeling, die rehabilitasie van ou verlate skagte sonder eienaars, asook die opgradering van hostelkomplekse op hulle gronde, wat aan nuwe standaarde moet voldoen. Nuwe gesondheids- en veiligheidsregulasies sal koste verder verhoog. Al hierdie faktore lei daartoe dat goudmyne nie meer winsgewend kan produseer nie, en gevolglik moet sluit.

Die DKKDM se ekonomie is vir dekades deur mynbou oorheers, maar myne het 'n beperkte lewensduur en die meeste myne in die gebied is besig om te sluit. Hierdie tendens is reeds bevestig deur Dyason (2005:81), waar hy aangedui het dat die negatiewe groei van die bruto geografiese produk van Klerksdorp (die stad in die DKKDM met die hoogste aantal ekonomies aktiewe mense) hoofsaaklik toegeskryf kan word aan die dalende mynboubedrywigheid en die al kleiner wordende rol wat mynbou in die Suid-Afrikaanse ekonomie speel. Hierdie studie fokus op die DKKDM-streek as 'n gevallestudie, omdat die probleem tans daar bestaan, maar soos wat myne uitgedien raak, sal hierdietipestudie vir dielandasgeheelbelangrikerwordentot nasionalevlakuitgebreiword.

Wanneer goudproduksie agteruitgaan, daal indiensname vanselfsprekend ook. Die aantal werkers het van 342 439 in 1996 gedaal tot 137 611 in 2005, wat 'n daling van 40 persent verteen- woordig (Kamer van Mynwese 2005:28). 'n Voorbeeld is die sluiting van twee myne in Stilfontein, wat in die DKKDM geleë is. Met hul sluiting in 2005 het 6 500 mynwerkers hul werk verloor. Die myne het egter weer later daardie jaar heropen nadat Simmer & Jack Mines Bpk. die myne gekoop het. Hulle het egter slegs 3 000 van die werkers weer in diens geneem (Jansen 2007:30), wat beteken dat meer as die helfte van die werkers steeds werkloos gelaat is.

3. VERVAARDIGING AS 'N INSTRUMENT VIR GROEI

Sommige navorsers beskou vervaardigingsnywerhede as 'n moontlike instrument vir groei ("engine of growth"), wat kan kompenseer vir die werksverlies in ander bedrywe (Kleynhans & Drewes 2008:140). In sy ekonomiese navorsing oor Sjina het Golley (2002:780) bevind dat bogemiddeld goeie prestasies in vervaardiging gelei het tot industriële agglomerasie en groei. Dit het aanleiding gegee tot hoë groeikoerse in beide die Bruto Binnelandse Produk (BBP) en per capita BBP. So ook het vervaardiging in Meksiko gedurende die jare 1990 tot 2002 nie op ander ekonomiese aanwysers gereageer nie, maar wel op skakels met nywerheidskomplekse ("industrial clusters") en liggingspesifieke inisiatiewe (Mollick, Cortez-Rayas & Olivas-Moncisvais 2006:114).

Tans is slegs 3,2 persent van die arbeidsmag van die DKKDM werksaam in die vervaardi-gingsektor. Diversifikasie van die ekonomiese strukture in die gebied is nodig ten einde die ekonomiese vooruitsigte van die streek te verbeter (Dyason 2005:81). Volgens Armstrong en Taylor (2000:114) is groei in die arbeidsmag ' n determinant wat groei in die uitset van vervaardiging bepaal en aangesien sommige nywerhede groter groeipotensiaal as ander het, het die besondere samestelling van nywerhede waarin 'n streek spesialiseer, 'n direkte invloed op die streek se ekonomiese groeiprestasie. Kennis rakende groeitendense ondersteun begrip van indiensname-patrone op streeksvlak. Shearmur en Polèse (2007:454) beweer dat kleiner streke wat op die vervaardiging van spesifieke kommoditeite fokus meer gespesialiseerde werkers benodig om te kan oorleef. Daar bestaan egter nie 'n konsekwente en unieke benadering tot werkskepping en behoud van werksgeleenthede op plaaslike vlak wat deurentyd suksesvol is nie. Navorsing toon aan dat areas wat swak ekonomiese groei beleef, dikwels juis fokus op nywerhede wat agteruitgaan en wat meestal op die primêre vlak van vervaardigingstransformasie is, soos die landbou, mynbou en die vervaardiging van die heel eenvoudigste produkte (Shearmur & Polèse 2007:453-461). Cyper en Dietz (2009:308) benadruk dit ook dat die strategiese omskakeling na meer gesofistikeerde sektore en die uitvoer van sodanige produkte, op die regte stadia van ontwikkeling, besonder belangrik is.

4. DIE DIENSTESEKTOR IN DIE DKKDM

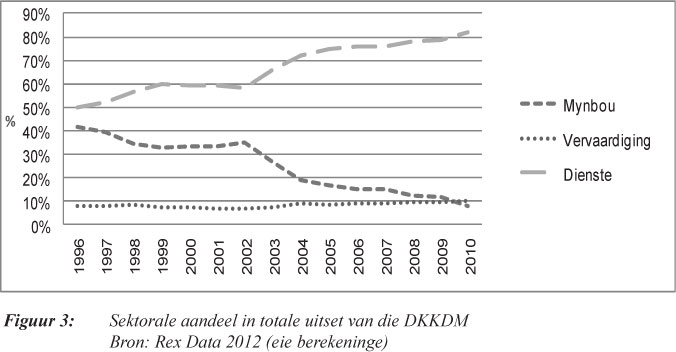

Figuur 3 toon aan dat die tersiêre sektor van die DKKDM, wat hoofsaaklik uit die dienstesektor bestaan, sedert 1996 skerp toegeneem het. Produksie-uitset gemeet as toegevoegde waarde van die primêre sektor, wat in hierdie distriksmunisipaliteit deur mynbou oorheers word, en dié van die tersiêre sektor was in 1996 byna gelyk. Hulle het onderskeidelik 41,9 en 50,1 persent van die totale uitset in die distrik gelewer (berekeninge gegrond op die REX-databasis van Global Insight, 2012). Teen die jaar 2000 dra die primêre sektor slegs 33,3 persent tot die totale uitset by, terwyl die tersiêre sektor gestyg het tot 59,5. Die bydrae van mynbou en ander primêre sektore het egter konstant bly daal en teen 2010 voorsien dit slegs 8,2 persent van die distrik se produksie en inkome. Daarteenoor was die aandeel van die dienstesektor en ander tersiêre sektore gedurende 2010 reeds 81,8 persent. Die vervaardigingsektor en ander sekondêre sektore se bydrae het redelik konstant gebly, met 8,8 persent van die distrik se produksie in 1996 en sowat 9,9 persent in 2010.

Die tersiêre sektor van die DKKDM het sedert 2001 positiewe groei beleef. Die ekonomiese krisis het egter ook die tersiêre sektor nadelig geraak. Waar die sektor in 2005 teen 5,3 persent gegroei het, het dit sedertdien gedaal en teen 2009 slegs met 'n half persent gegroei. Dit het egter daarna weer vinnig toegeneem en teen 2010 was die groei reeds 1,9%, vergeleke met die sekondêre sektor se 0,3 persent. Soos in die inleiding van die artikel aangedui is, het die primêre sektor, wat in hierdie distriksmunisipaliteit oorheers word deur mynbou, oor die hele tydperk negatiewe groei beleef, met 'n gemiddelde daling in uitset en inkome van minus 11,8 persent per jaar tussen 1996 en 2010 (REX-databasis Global Insight, 2012). Die groeikoerse van die onderskeie sektore is nie noemenswaardig deur die ekonomiese krisis van 2008 geraak nie, en alhoewel die goudprys gedurende die afgelope aantal jare bly styg het, was die goudmyne in die distrik nie in staat om hul produksievolumes te verhoog nie (Kamer van Mynwese 2011).

Wat betref die bydrae van die hoofsektore tot die ekonomie van hierdie distriksmunisipaliteit, het vervaardiging gedurende die afgelope twee dekades redelik konstant gebly, met 'n bydrae van ongeveer 5 persent van die totale produksie. Die landbousektor is amper gehalveer, van 5,8 persent in 1996 tot 3,4 persent in 2010. Soos verwag kon word, het die bydrae van die mynbousektor gedaal van 36,1 tot 4,9 persent in 2010 (Global Insight 2012).

Die aandeel van die dienstesektor het egter gaandeweg toegeneem. Handelsondernemings se aandeel in die totale ekonomie van die distrik het gestyg vanaf 10 persent in 1996 tot 14,6 persent in 2010. Die vervoersektor het redelik konstant gebly rondom 10 persent. Finansiële dienste se aandeel in die distrik het egter gestyg van 15 persent tot 26,3 persent, en gemeenskapsdienste van 16,8 tot 29,9 persent. Laasgenoemde sluit natuurlik ook welsynsdienste in, wat verhoog het weens die toename in werkloosheid as gevolg van die dalende goudmynproduksie in die omgewing. Gesamentlik is die aandeel van handel, vervoer- en finansiële dienste in die distrik gemiddeld 42,7 persent.

Indien die dienstesektor van die DKKDM verder ontleed word, kan daar aangetoon word dat die groothandel 'n redelik konstante bydrae van gemiddeld 3,4 persent per jaar gelewer het oor die navorsingsperiode (berekeninge gegrond op die REX-databasis van Global Insight 2012), Kleinhandel en herstel van goedere se bydrae tot die ekonomie van die distrik is gemiddeld 6,1 persent. Die voertuigsektor (insluitende die verkoop en herstel van voertuie, en brandstofverkope), se aandeel het gestyg van 1,2 in 1996 tot 1,8 persent in 2010. Die gasvryheidsbedryf (hotelle, restaurante en gastehuise) se aandeel per jaar het deur die jare redelik konstant gebly op 0,7 persent. Die verkope van grond, asook die vervoer van water, se aandeel was gemiddeld 4,4 persent; lugvervoer en vervoerondersteunende aktiwiteite 0,3 persent, en die pos- en telekommunikasiewese 5,3. Finansiering en versekering het egter toegeneem van 8,1 in 1996 tot 12,1 persent gedurende 2010, en die eiendomsmark se aandeel het oor die ooreenstemmende tydperk gestyg van 3,7 tot 9,5 persent. Openbare administrasie en verdediging se aandeel in die distrik se ekonomie het gedurende hierdie periode gestyg van 5 tot 9 persent, terwyl gesondheid en maatskaplike werk se aandeel meer as verdubbel het van 2,8 persent in 1996 tot 6,4 persent in 2010 (Global Insight 2012).

Wat betref formele indiensname in die DKKDM het die dienstesektor 48 persent van die werksgeleentheid in 2010 voorsien, terwyl dit in 1996 slegs 27,4 persent was. Gedurende hierdie tydperk het vervaardiging redelik konstant gebly en gemiddeld 4,1 persent van die werksge-leenthede voorsien. Hierteenoor het werksgeleenthede in mynbou aanhoudend gedaal vanaf 43,3 persent van die distrik se werksgeleenthede in 1996 tot 17,4 persent in 2010 (berekeninge gegrond op die REX-databasis van Global Insight 2012).

Die landbou en die jagbedryf het as subsektor tussen 1996 en 2010 gemiddeld 12,1 persent van die distrik se werksgeleenthede voorsien. Indiensname in die goud- en uraanmyne in die distrik het egter gedaal van 42,6 persent in 1996 tot 16,6 persent in 2010. Wanneer die dalende tendens deur die jare van nader beskou word, het die ekonomiese insinking van 2007/8 nie enige bedryf in die distrik buite verhouding nadelig getref nie.

Wat die dienstesektor betref, het die finansiëledienstesektor gedurende 2010 sowat 6,8 persent van die werksgeleenthede in die distrik voorsien, vervoerdienste 3,2, die handel 12,1 persent en gemeenskapsdienste 25,6 persent. In meer besonderhede kan aangetoon word dat gesondheids-dienste en maatskaplike werk, wat meestal deur die owerheid voorsien word, gemiddeld 6,1 persent van die distrik se werksgeleenthede deur die jare voorsien het, terwyl openbare administrasie en verdedigingsdienste 5,6 persent van die distrik se werksgeleenthede verskaf het.

Pos- en telekommunikasiedienste het sowat 1,1 persent van die werksgeleenthede in die distrik voorsien, lugvervoer gemiddeld 0,1 persent en vervoerdienste oor land ongeveer 2 persent. Werksgeleenthede in die eiendomsbedryf het toegeneem van 0,1 persent tot 0,2 persent, terwyl finansiële dienste en versekering toegeneem het van 1,5 persent in 1996 tot 2 persent in 2010. Groothandel en kommissiehandel het oor hierdie tydperk gemiddeld met 2,4 persent per jaar gestyg, kleinhandel en herstel van goedere met 4,6 persent, terwyl die verkoop en herstel van motorvoertuie jaarliks gemiddeld met 2,2 persent gegroei het. Die gasvryheidsbedryf het gedurende 1996 sowat 1,6 persent van die werk in die distrik voorsien en dit het teen 2010 toegeneem tot 1,5 persent van die werksgeleenthede. Ander dienste, soos onder andere regsdienste, reklame, boekhouding en oudit, bestuurskonsultasie, argiteksdienste, mediese dienste en veeartseny, landboudienste, rekenaardienste, ingenieurs- en ander dienste aan mynbou en vervaardiging, het toegeneem van 1,9 persent in 1996 tot 4,7 persent in 2010 (Global Insight 2012).

Die slotsom is dat indiensname in mynbou oor die navorsingstydperk (1996-2010) deur die jare stelselmatig gedaal het, terwyl die relatief klein aandeel van vervaardiging redelik konstant gebly het. Daarteenoor neem werksgeleenthede in die dienstesektor skerp toe. Dit word in die ontwikkelingsekonomie as 'n teken van ekonomiese ontwikkeling beskou, wanneer die primêre sektore se aandeel aan die ekonomie begin daal, terwyl die aandeel in die ekonomie en werkverskaffing in die tersiêre sektore begin toeneem (Cyper & Dietz 2009:308). In die volgende gedeelte word die empiriese studie oor werksverskaffing deur die onderskeie subsektore in die dienstesektor en vervaardigingsektor van die DKKDM bespreek.

5. NAVORSINGSONTWERP

5.1 Navorsingsbenadering

In die empiriese ondersoek en die bepaling van indiensnamepatrone binne die DKKDM is aandeelverskuiwingsontleding ("shift-share (decomposition) analysis") as metode gebruik. Syfers vir die hele Suid-Afrika is as verwysing in die berekeninge gebruik en daarna is die resultate geverifieer deur die studie te herhaal met Noordwes-provinsie se syfers as verwysing. Aandeelverskuiwingsontleding is as metode gekies omdat dit beduidende en maklik verstaanbare resultate oplewer. Dit gebruik eenvoudige logika, is analities duidelik en die datavereistes is gering (Dinc & Hayes 2005:375).

Die mening is aanvanklik gehuldig dat vervaardiging die betroubaarste skeppers van toekomstige werksgeleenthede sou wees, omdat dit nie noodwendig slegs mynbou ondersteun nie, maar ook selfstandig kan funksioneer. Daar is ook aanvanklik op die periode 1996 tot 2006 gefokus in die studie ten einde interferensie van die effek van die wêreldwye ekonomiese krisis van 2007/8 te vermy. Aangesien talle bedrywe in die dienstesektor die mynbedryf bedien, en daarvan afhanklik is, was die vermoede dat voorspellings oor die toekoms van die dienstesektor sinneloos sou wees, aangesien sulke dienste saam met die goudmynbedryf sou kwyn. 'n Studie oor die ekonomie van die DKKDM het egter aangetoon dat dit nie die geval is nie. Die dienstesektor het relatief buite verhouding gegroei, terwyl goudproduksie gedaal het. Selfs gedurende die periodes van ekonomiese insinking (1998 en 2007/8) het die dienstesektor positiewe groei bly handhaaf (sien par. 4 hierbo). Die studie is daarom uitgebrei om al die hoof- ekonomiese sektore van die DKKDM te ondersoek, en die onderskeie subsektore binne die dienstesektor in die besonder. Aangesien uit die studie geblyk het dat die ekonomiese krisisse nie die syfers van die dienstesektor noemenswaardig beïnvloed het nie, is die navorsingsperiode uitgebrei tot 2010. Die beskikbare data het dit moontlik gemaak en het ook aangetoon watter bedrywe selfs in tye van ekonomiese krisis staande kon bly.

5.2 Navorsingsmetodologie

5.2.1 Databasis

Die Rex-Databasis van Global Insight (2012) is in hierdie studie gebruik. Die databasis was geskik omdat dit nie slegs nasionale gegewens verskaf oor die benodigde aanwysers, soos indiensname en bruto toegevoegde waarde nie, maar ook gedetailleerde gegewens op provinsiale, munisipale en landdrosdistriksvlak, asook 'n verdeling van die onderskeie subsektore van nywerhede, soos byvoorbeeld elektriese masjinerie, basiese metale, voedsel en drank. Navorsing oor die databasis het ook aangetoon dat die databasis betroubaar is (De Klerk 2012:121). Om die studie te onderneem is die syfers van die betrokke aanwysers van die landdrosdistrikte wat deel vorm van die DKKDM, saamgevoeg en as syfers vir 'n enkele streek benut.

5.2.2 Aandeelverskuiwingsontleding

Aandeelverskuiwingsontleding toon aan hoe ekonomiese aktiwiteite, verstedeliking of werks-geleenthede oor tyd tussen geografiese gebiede verskuif. Dit toon ook die verdere dinamika daaragter aangesien dit die faktore uitwys wat vir daardie verskuiwings verantwoordelik is. Dit verdeel die groei in indiensname van die streek in drie komponente, naamlik: die nasionale-aan-deeleffek (N), die unieke nywerheidsamestellingseffek van die streek (M) en die streeksmede-dingendheidseffek (S), wat verdere ondersoek moontlik maak en meer inligting oplewer.

Die som van hierdie drie komponente gee die totale verandering in die indiensname van die streek (R). Veranderlike "R" verteenwoordig die totale aantal werksgeleenthede gewen of verloor in 'n streek as die netto effek van bogenoemde effekte. Die potensiële indiensnamegroeikoers van 'n streek word verteenwoordig deur "N", wat indiensname aantoon indien die streek teen dieselfde tempo as die nasionale gemiddeld gegroei het. Die gedeelte van streeksindiensname van die onderskeie sektore in die streek wat vinniger of stadiger gegroei het, relatief tot die nasionale groeigemiddelde, word verteenwoordig deur "M", wat berus op die streek se unieke samestelling van nywerhede, terwyl "S" beskryf hoe sektore in die streek presteer het relatief tot die nasionale gemiddelde van dieselfde sektore. Hierdie studie volg 'n kombinasie van notasies, vergelykings en benaderings wat gebruik is deur Lann (2005), Van der Merwe (2006) en Bendavid-Val (1993). Dit is egter aangepas by die spesifieke studie.

In 'n artikel wat produksie ruimtelik oor tyd bestudeer, gee Kleynhans en Sekhobela (2011:1317) 'n volledige oorsig oor die ontwikkeling, geskiedenis en toepassing van aandeelver-skuiwingsontleding. Daarom word dit nie in hierdie studie herhaal nie, maar word daar bloot aangetoon watter nuwe navorsing sedertdien gepubliseer is wat hierdie tegnieke benut het. Murray (2010) verskaf ook 'n oorsig van metodes wat kwantitatiewe geografie as dissipline gedefinieer het en skenk besondere aandag aan aandeelverskuiwingsontleding.

Li en Haynes (2011) pas die tegniek toe op landbou, vervaardiging en dienste om dispariteit in indiensname tussen streke in China te ondersoek. Simanova en Tresl (2011) gebruik aandeel-skuif analise om konsentrasie en spesialisasie van nywerheidsektore in die Tsjeggiese Republiek te verklaar, terwyl Kataoka (2011) dit gebruik het om streeksverskille in Japan te bepaal. Sahin en Uysal (2011) ondersoek die mate waarin subsidies vir investering en sektorale verspreiding kan bydra tot streeksonwikkeling en ekonomiese groei.

Essletzbichler en Kadokawa (2010) ondersoek arbeidsproduktiwiteit van vervaardigers in Japan, terwyl Walther en Dautel (2010) die groei van interstreek-indiensname in Luxemburg ondersoek het. Schmid (2011) het nuwe niestandaard indiensnametipes, soos byvoorbeeld deeltydse werk, termynkontrakte, tydelike werk en self-indiensname deur middel van aandeelver-skuiwingsontleding ondersoek. Broersma en Oosterhaven (2009) het die impak van ligging, verstedeliking en diversiteit op streeksarbeidsproduktiwiteit en groei daarvan in Nederland bestudeer.

Ook op die gebied van die internasionale handel word aandeelverskuiwingsontleding dikwels gebruik. Fotopoulos, Kallioras en Petrakos (2010) het byvoorbeeld die effek van spesialisasie en internasionale handel op die groei in indiensname in Griekse vervaardiging ondersoek. Wilkerson en Williams (2010) het weer die uitvoerpotensiaal van verskeie Amerikaanse state ondersoek, terwyl Ducruet, Sung-Woo Lee en Adolf (2010) die verkeersvloei tussen hawens bestudeer het.

Tu en Sui (2011) het die streeksekonomie van Texas met inset-uitset en aandeelskuif analise ondersoek, met spesiale fokus op inligting as insetfaktor van produksie. Mukherji en Silberman (2011) beweer dat die verhoging van welvaart in 'n gebied afhang van die vermoë om idees te produseer en te bestuur. Hulle gebruik dan aandeelskuif analise om die produksie van idees te meet aan die aantal patente wat in verskillende tipes tegnologie uitgeneem word in Amerika en hoe state voordeel trek uit die veranderende tegnologiese landskap, wat aanhoudend verskuif en nuwe geleenthede skep. Ook Mukherji en Silberman (2011) ondersoek state se vermoë om voordeel uit die produksie van idees te skep, waar die veranderende tegnologiese landskap oor tyd ekonomiese groei kan bevorder.

Ander interessante toepassings is Mehregan, Asgary en Rezaei (2012:420) wat gesofistikeerde ekonometriese en wiskundige simulasies saam met aandeelskuif analise gebruik het om te bepaal wat die langtermynuitwerking van aardbewings op indiensnamepatrone is. Wilkerson en Williams (2008) het weer die invloed van verhoogde besteding van die Amerikaanse weermag op streeks-ekonomiese groei en werkskepping ondersoek.

Vu en Turner (2007) gebruik aandeelskuif analise in navorsing oor toerisme in Viëtnam, Thailand en Sjina, terwyl Li en Huang (2010) weer dinamiese aandeelskuif analise gebruik om die mededingendheid van Hong Kong se toerismevervoer te bepaal.

Die omgewingsekonome Jayanthakumaran en Liu (2011) gebruik aandeelskuif analise om lugbesoedeling in Australië te ondersoek, terwyl Mazzanti en Montini (2010) omgewingsdoel-treffendheid in Italië ondersoek het.

Moderne ekonomieë ontwikkel vanaf 'n produksiegeoriënteerde na 'n dienstegeoriënteerde ekonomie, waar die energie-intensiteit relatief tot die Bruto Binnelandse Produk behoort te daal. Henriques en Kander (2010) het hierdie verskynsel met aandeelverskuiwingsontleding en ander innoverende tegnieke en indekse ondersoek. Zierahn (2012) asook Mayor en López (2008) verbeter aandeelverskuiwings regressiemodelle deur ruimtelike interafhanklikheid van nabygeleë streke in ag te neem. Daarmee verklaar hulle ook die outokorrelasie van ekonomiese aanwysers wat dikwels tussen geografiese gebiede bestaan.

In die volgende afdeling word die veranderinge in indiensname in die DKKDM ondersoek. Telkens sal daar eerstens aandag aan die hoofsektore van die ekonomie geskenk word, waarna die subsektore van vervaardiging en die dienstesektor bespreek sal word.

6. RESULTATE VAN DIE EMPIRIESE STUDIE

6.1 Verandering in indiensnamesyfers

6.1.1 Nasionale indiensname: die hoofsektore

Die verandering in nasionale indiensnamesyfers vir die navorsingsperiode 1996 tot 2010 word in hierdie studie uitgedruk as die totale verandering in indiensname wat die verskil aandui tussen die aanvanklike nasionale indiensname en finale tydperke van ontleding. Die gemiddelde nasionale groei word gedefinieer as die styging in indiensname, uitgedruk as 'n persentasie. Oor die geheel beskou het die indiensnamesyfers in Suid-Afrika in die sektore wat ondersoek is met 26 persent gestyg gedurende die navorsingsperiode.

Volgens Tabel 1 het indiensname in die landbou, mynbou, vervaardigingsektor en die elektrisiteitsvoorsieningsektor in Suid-Afrika afgeneem gedurende die navorsingstydperk, veral in die mynbou- en vervaardigingsektor wat respektiewelik met 12,4 persent en 8,6 persent gedaal het. Daarteenoor het die konstruksie- en dienstesektor gedurende dieselfde tydperk skerp gestyg, met handel wat met 59,6 persent toegeneem het en die finansiëledienste sektor met 108,6 persent.

6.1.2 Indiensname in vervaardiging: Suid-Afrika

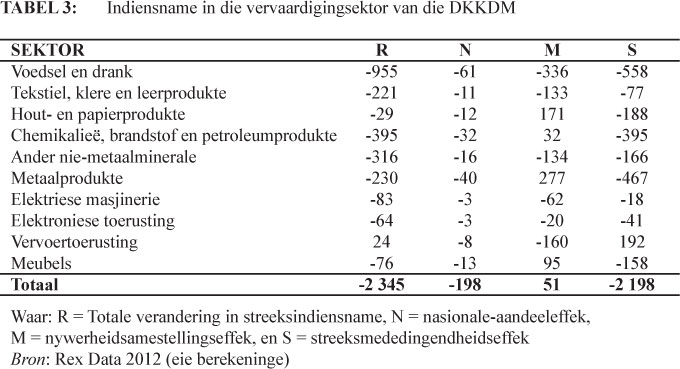

In die vervaardigingsektor het die Suid-Afrikaanse indiensnamesyfers in die navorsingsperiode 1996 tot 2006 gedaal met 30 373 werksgeleenthede. Op nasionale vlak beteken dit dat die indiensnamegroeikoers in hierdie periode gemiddeld met twee persent gedaal het. Daar was egter wel subsektore wat positiewe groeikoerse in indiensname op nasionale vlak ervaar het, soos byvoorbeeld hout- en papierprodukte, metaalprodukte, vervoertoerusting, en meubels, wat onderskeidelik met 26, 12, 40 en 13 persent gegroei het. Hierdie subsektore het gesamentlik in die navorsingsperiode vir 'n toename van 125 366 nuwe werksgeleenthede gesorg (Rex Data 2012 - eie berekeninge).

Die totale afname in indiensname in Suid-Afrika van 30 373 werksgeleenthede beteken dat die oorblywende subsektore (voedsel en drank, tekstiel en klerasie, chemikalieë, brandstof en petroleumprodukte, ander niemetaal-minerale, elektriese masjinerie en elektroniese toerusting) met 'n totaal van 155 739 werksgeleenthede gedaal het. Die grootste daling in indiensname was 44 persent in elektriese masjinerie, terwyl die kleinste daling in voedsel en drank was, wat met 13 persent gedaal het. Chemikalieë, brandstof en petroleumprodukte het geen beduidende verandering gedurende die navorsingsperiode getoon nie en het dus 'n gemiddelde nasionale groeikoers van nul persent. In meer besonderhede kan daar egter op gewys word dat indiensname in Suid-Afrika in die ontginning van ander metaaldraende erts 'n beduidende styging van 95 persent toon oor die periode en die ontginning van steenkool 'n styging van 18 persent.

6.1.3 Nasionale indiensname in die dienstesektor

In die dienstesektor het indiensname in die subsektor voorsiening en suiwering van water met byna die helfte gedaal, terwyl groothandel gestyg het met 56,6 persent, kleinhandel en hersteldienste met 57,6, verkope en herstel van motorvoertuie met 64,1, die gasvryheidsbedryf met 63 en die eiendomsbedryf met 157 persent (Rex Data 2012 - eie berekeninge). In die handel, eiendom, finansies en gasvryheidsbedryf is daar in die navorsingsperiode byna 800 000 werksgeleenthede geskep. Indien alle ander besigheidsaktiwiteite hierby getel word, staan die wins aan werksgeleenthede byna op 1,5 miljoen.

6.2 Totale verandering in streeksindiensname (R)

6.2.1 Alle hoofsektore van die DKKDM

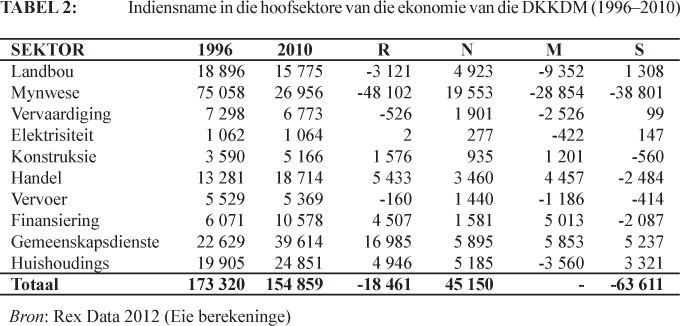

In die DKKDM het die landbou-, mynbou- en vervaardigingsektor gedurende die navorsingstyd-perk werksgeleenthede verloor. Veral die mynbousektor is swaar getref: in totaal is 48 101 werksgeleenthede verloor, wat 'n daling van 64,1 persent verteenwoordig, terwyl indiensname in vervaardiging met 16,5 persent gedaal het (sien Tabel 1 en 2). Die streek geniet ook geen mededingende voordeel in vervoerdienste nie. Daarteenoor het indiensname in finansiële dienste met 74,2 persent gestyg, gemeenskapsdienste met 75,1, handel met 40,1 en konstruksie met 43,9 persent (Rex Data 2012 - eie berekeninge).

6.2.2 Streeksindiensname in die vervaardigingsektor

Die totale verandering in streeksindiensname (R) is die verskil in indiensname tussen die begin-en eindperiodes van die DKKDM-streek. Die bevindinge van hierdie studie oor die vervaardigingsektor word in Tabel 3 opgesom. Volgens die negatiewe syfer van 2 345 vir streeksindiensname "R" in Tabel 3 het die DKKDM 'n aantal werksgeleenthede in die periode verloor.

Die totale groei in werksgeleenthede (R%) was minus 24 persent, wat 'n sterk afname in werksgeleenthede in die streek verteenwoordig. In vergelyking met die nasionale groeikoers van minus 2 persent dui dit daarop dat werksgeleenthede in vervaardigingsnywerhede van die betrokke streek met twaalf keer die nasionale gemiddeld gedaal het (Rex Data 2012 - eie berekeninge).

Die data toon aan dat indiensname in alle sektore van vervaardiging in die DKKDM gedaal het in die periode 1996 tot 2006, behalwe vervoertoerusting (soos byvoorbeeld motormontering) wat met 6 persent gestyg het. Die grootste afname was in elektriese masjinerie wat 56 persent van hul werksgeleenthede verloor het, terwyl hout- en papierprodukte die minste gedaal het met 'n koers van minus 5 persent.

6.2.3 Streeksindiensname (R) in die dienstesektor

Indiensname in die dienstesektor van die DKKDM het gedurende die periode 1996 tot 2010 gegroei, selfs ten tye van ekonomiese insinking en krisis. Dit kan egter uit verdere aandeelverskuiwingsontleding afgelei word dat die dienstesektor se sterk groei in die DKKDM nie te danke is aan hul ekonomiese mededingendheid nie (sien par. 6.5.3 hieronder), en ook nie aan hul ondersteuning van vervaardiging en mynbou nie (sien Tabel 2).

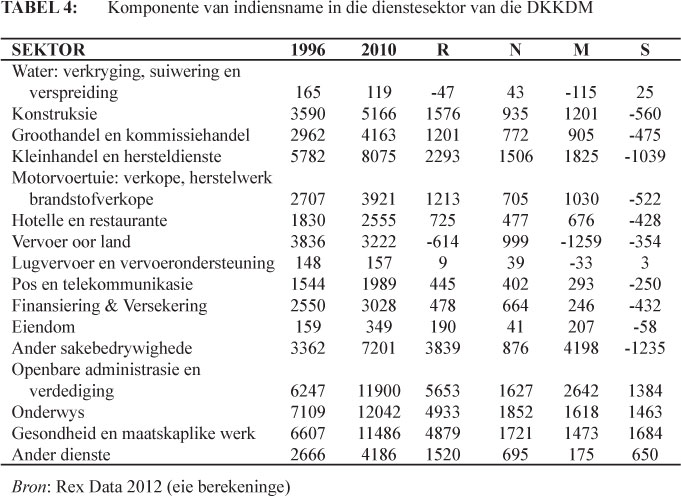

Buiten watervoorsiening en vervoer oor land, het al die dienstesubsektore in die DKKDM werksgeleenthede gewen (sien Tabel 4). Owerheidsdienste, onderwys, gesondheid, maatskaplike werk, pos en telekommunikasie, openbare administrasie en verdediging het gesamentlik 15 910 nuwe werksgeleenthede geskep; handel en ander sakebedrywighede 16 813 en konstruksie 1 576 (Rex Data 2012 - eie berekeninge).

6.3 Nasionale-aandeeleffek (N)

Die nasionale -aandeeleffek (N) dui aan hoeveel indiensname in die streek sou toeneem indien elke sektor (en gevolglik ook die hele streek), teen dieselfde koers as die nasionale gemiddelde indiensnamegroeikoers sou groei. Die nasionale-aandeeleffek (N) word bepaal deur:

Waar Ndie nasionale aandeel van die vervaardigingsny werhede is, e streeksindiensname in sektore 1, 2 .. . tot byn in die aanvanklike periode t0 en Ε % die nasionale indiensnamegroeikoers is.

6.3.1 Nasionale-aandeeleffek (N): hoofsektore in die DKKDM

Indien indiensname in die DKKDM teen dieselfde koers as die nasionale indiensname van Suid-Afrika toegeneem het, sou daar in totaal 45 150 werksgeleenthede oor die periode 1996 tot 2010 in die streek geskep mofs gewees het. Hierbo is egter aangetoon dat daar 'n netto verlies aan werkegeleenthede was. Mynbou kon byna 20 000 werksgeleenthede geskep het, maar weens die dalende reserwes was dit onmoontlik. Landbou kon byna 5 000 geleenthede geskep het, terwyl die werklfke syfer 'n verlies van meer as 8 000 werksgele6nthede aangetoon het. Vervaardiging kon l 901 werksgeleenthede geskep het. Soos elders in die land word die hoogste groei aangetref in die dienstesektor. Gemeenskapsdiensie hei 11 0990 werksgeleenthede meer as die nasionale gemiddelde geskep, finansiering 2 926 en handel 1 973 meer (Rex Data 2012 - eie berekeninge).

6.3.2 Nasionale-aandfeleffck N) op vervaardiging in die DKKDM

Tabel 3 toon die waardes van die nasionale-aandeeleifek (N) van die vervaardigingsektor van die DKKDM oor die dekade tussen 1996 en 2006. Die interne samestelling van die verskillende nywerheidsektore in 'n streek het ook 'n invloed op die verskuiwings van arbeidsyfers in 'n streek en word in die volgende gedeelte in oënskou geneem.

Die totale nasionale-aandeeleffek word in Tabel 1 aangedui as minus 198. Dit beteken dat die DKKDM-streek 198 werksgeleenthede sou verloor het indien dit in ooreenstemming was met die nasionale tempo. Die werklike daling was egter 2 345, wat aansienlik groter was as die daling in die nasionale groeikoeos. Dit betfken dat daar iers in die vervaardigingsektor van die streek plaafgevind het wat aanleiding gegee het tot die totale verskil van minus 2 147 [= -2 345-(-198)] tussen die nasionale en die streeksektore (Lann 2005). Volgens die resultate van die aandeelver-skuiwingsontleding soos hierbo uiteengesit in die navorsingsontwerp, verteenwoordig hierdie verskil die effek van die streek se unieke samestelling van nywerhede (M) en sy mededingendheid (S), wat lei tot die addisionele verlies van 2 147 werksgeleenthede.

6.3.3 Nasionale-aandeeleffek (N): DKKDM se dienstesektor

Daar kan uit Tabel 4 afgelei word dat die nasionale-aandeeleffek indiensname in al die subsektore van die dienstesektor bevoordeel het, terwyl dit 'n negatiewe uitwerking op die vervaardigingsektor gehad het. Die meeste werksgeleenthede is geskep in kleinhandel en hersteldienste (1 506), gevolg deur vervoerdienste (1 038) en konstruksie (935 werksgeleenthede). Verkope en herstel van motorvoertuie en brandstofverkope het 'n verdere 705 werksgeleenthede bygedra (Rex Data 2012 - eie berekeninge).

Die mate waarin die streek afwyk vanaf die gemiddelde nasionale groeikoers word toegeskryf aan die feit dat sommige nywerhede sektore bevat wat eie is aan die streek en wat vinniger of stadiger as die nasionale koers groei. Hierdie effek word in die volgende afdeling behandel en geïllustreer.

6.4 Nywerheidsamestellingseffek (M)

Die nywerheidsamestellingskomponent wys hoe die streek se unieke samestelling van nywerhede, sektore en struktuur meewerk tot die streek se algemene indiensnamegroeiprestasie (SETA 2008:2). Indien plaaslike indiensname in vinnig groeiende sektore gekonsentreerd is, is die koers waarteen plaaslike indiensname groei, hoër as die nasionale gemiddelde. Wanneer plaaslike indiensname egter in stadig groeiende sektore gekonsentreerd is, is die groeikoers van streeksindiensname laer as die nasionale gemiddelde groeikoers gesien oor die ekonomie as geheel.

Die effek van hierdie unieke samestelling van nywerhede worn bereken as die produk van die streek se sektorale indiensname in die beginjaar en die marginale groeikoers van die bedryf. Hierdie marginale groeikoers (MEL) is die verskil tussen die nasionale sektorale groei en die gemiddelde nasionale groei. Die streek se nywerheidsamestellingseffek (M) word bepaal deur die vergelyking:

M verteenwoordig die streek se nywerheidsamestelling, MR die marginale groeikoers in sektore 1,2, 3,.... tot nis, eneto die streehsasektorale indiensname indie aavvanklike jaarverteenwoordig.

6.4.1 Nywerheidsamestellingsaffrk (dá): die hoofsentore van die DKKDM

Die DKKDM se unieke samestelling van nywerhede het gedurende die periode 1996 tot 2010 nie daarin geslaag om werksgeleenthede in die mynbou-, landbou- en vervaardigingsektor van die streek te skep nie; inteendeel, hierdie sektore het gedurende hierdie periode 40 732 werksge-leenthede verloor. Daarteenoor het konstruksie, handel, finansiële dienste en gemeenskapsdienste gesamentlik 16 5224 werksgeleenthede geskep (sien Tabel 2). Dit lei egter steeds nie tot 'n positiewe groeikoers nie aangesien die negatiewe effek van verlies aan werksgeleenthede in die mynbou gelei het tot 'n verlies van byna 30 000 werksgeleenthede in die streek.

6.4.2 Nywerheidsamestellingseffek (M): vervaardiging in die DKKDM

Die nywerheidsamestellingseffek (M) van vervaarái^ng in die DKKDM in die periode 1996 tot 2006 word in Tabel 3 opgesom. Die algehele effec van dif streek se nywfrheidsamesteiling (M) is volgens Tabel 1 gelyk aan 51. Die feit dat die syfer positief is, suggereer dat die nywerheidstruk-tuur van die streek sodanig is da) haar 'n hoë konsentrasie van werksgeteenthede in dle vinnig groeiende sektore van die streek teenwoordig is en dat dit vinniger as die nasionale gemiddelde groei. Die nywerheidstruktuur dra positief by tot die aluemene groarkoers van werksdepping in die streek. Dit vergoed vir die verlies van 198 werksgeleenthede wat die nasionale-aandeeleffek veroorsaak het met 147 werksgeleenthede. Op hierdie wyse het die nywerheidsamestelling 'n gelykmakende effek deur werksveriiese in die streek te verminder.

Sektore met 'n positiewe nywerheidsamestellingseffek groei vinniger as die nasionale groei-koars en dié met 'n negafewe effek groei stadiger. Tabel 3 toon aan dat die vinnig groeiende sektore in die streek die volgende is: hout, en produkte van hout en papier, chemikalieë, brandstof en petroleum, metaalprodukte, vervoertoerusting en meubels. Soos gesien kan word in Tabel 3, is die sdktore wat swak groei toon die -volgende: voedsd en drank, tekstiel en klerasie, ander niemetaal-mineraalprodukte, elektriese masjinerie en elektroniese toerusting.

6.4.3 Nywerheidsamestellingseffek (M): DKKDM- dienstesektor

Die distriksmunisipaliteit het weens sy unieke nywerheidsamestelling (die sogenaamde "industrial mix") werk geskep in die meeste subsektore van die dienstesektor. Vervoerdienste het egter weens hierdie effek 1292 werksgeleenthede verloor en watervoorsiening 115. Die grootste voordeel voortvloeiend uit hierdie effek was sigbaar in die kategorie "Ander sakebedrywe", waar dit 4 198 werksgeleenthede geskep het. Die volgende privaat subsektore was kleinhandel en hersteldienste met 1 825 en konstruksie met 1 201 werksgeleenthede (Rex Data 2012 - eie berekeninge).

Elke streek het besondere eienskappe wat dit 'n spesifieke mededingende voordeel gee en dit het 'n spesifieke invloed op die indiensname tendense en -veranderinge in 'n streek. Die streeksmededingendheidseffek van die nywerhede beïnvloed gevolglik die indiensnemingsdi-namika van 'n streek. Dit word in die volgende afdeling ondersoek.

6.5 Die streeksmededingendheidseffek (S)

Die streeksmededingendheidseffek dui aan hoe sektore in die streek presteer in vergelyking met dieselfde sektore op nasionale vlak. Dit word bepaal deur die produk van indiensname in elke sektor van die streek in die basisjaar, met die marge tussen die streeksgroei van elke sektor en die nasionale gemiddelde groeikoers van elke gegewe sektor (SETA 2008:2). Kortweg beteken dit dat die verskil tussen R, N en M die mededingendheidseffek is (dus S = R-N-M). 'n Positiewe streeksmededingendheidseffek dui daarop dat die streek sy aandeel van indiensname in daardie sektor vergroot het. Daarteenoor dui 'n negatiewe mededingende aandeelkomponent daarop dat daardie sektor in die streek gedurende die navorsingsperiode werksgeleenthede verloor het.

6.5.1 Streeksmededingendheidseffek (S): Hoofsektore in DKKDM

Sektore in die DKKDM-streek is redelik mededingend en dit het daartoe gelei dat landbou, vervaardiging, elektrisiteitsvoorsiening en gemeenskapsdienste talle werksgeleenthede geskep het (sien Tabel 2). Handel, finansiering, konstruksie, vervoer en mynbou kan egter nie met hul eweknieë in die land meeding nie, sodat daar in totaal meer as 63 610 werksgeleenthede verlore gegaan het. Hiervan was 38 801 in mynbou, hoofsaaklik goudmyne, wat duidelik nie meer met die res kan meeding nie.

6.5.2 Streeksmededingendheidseffek (S): DKKDM - vervaardiging

Die negatiewe totaal van die streeksmededingendheidseffek soos aangetoon in Tabel 3 dui daarop dat die streek se indiensname in die navorsingsperiode gedaal het met 2 198 werksgeleenthede (waar -2 345 - (-198) - 51 = -2 198). Al die sektore se syfers is negatief, wat suggereer dat al die sektore werksverliese ervaar het, behalwe die vervaardigers van vervoertoerusting, wat 'n positiewe streeksmededingende aandeeleffek van 192 ervaar het, wat die skepping van 192 nuwe werks-geleenthede in die streek verteenwoordig.

6.5.3 Die streeksmededingendheidseffek (S): DKKDM - dienstesektor

Waar die vervaardiging van vervoertoerusting nog werksgeleenthede kon skep in die DKKDM weens sy ekonomiese mededingendheid, kon die streek se privaat dienstesektor dit oor die algemeen nie regkry nie. Owerheidsdienste kon wel 4 531 werksgeleenthede bydra weens die streeksmede-dingendheidseffek, terwyl hierdie effek 25 werksgeleenthede by watervoorsiening geskep het, en by lugvervoer en vervoerondersteuningsdienste drie. As daar in ag geneem word dat Potchefstroom beskik oor 'n lughawe wat selfs die grootste internasionale vliegtuie kan hanteer asook oor 'n universiteit met 'n ingenieursfakulteit, is die lae werkskeppingspotensiaal en mededingendheid van laasgenoemde subsektore nogal skokkend. Die handel en ander sakebedywe het weens lae mededingendheid 3 271 werksgeleenthede verloor. Weens hierdie effek het die konstruksiebedryf 560 werksgeleenthede verloor, die gasvryheidsbedryf 428, finansiële dienste en versekering 432 en padvervoer 354 (Rex Data 2012 - eie berekeninge).

6.6 Relatiewe sektorale ontledings

6.6.1 Relatiewe aandeel: vervaardiging in die DKKDM

Die studie van die onderskeie subsektore in vervaardiging binne die DKKDM toon aan dat die subsektore met die hoogste werkskeppingspotensiaal die volgende is: die vervaardiging van vervoertoerusting, hout- en papierprodukte, elektroniese toerusting, elektriese masjinerie, en meubels. Hierdie subsektore het die laagste daling in indiensname getoon gedurende die navorsingsperiode.

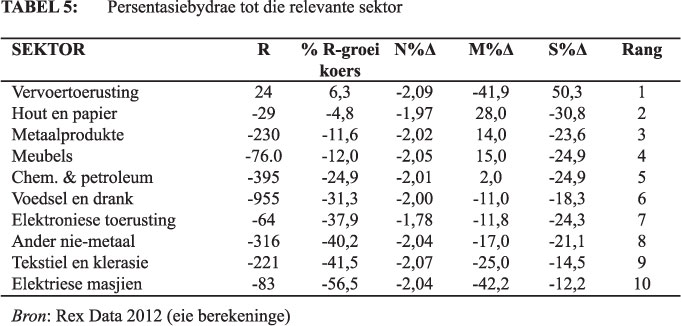

Die relatiewe grootte van die onderskeie sektore is egter ook belangrik; indien dit in ag geneem word, kom die leidende presteerders na vore soos in Tabel 5 aangedui. Elektroniese en elektriese masjinerie vaar dan egter baie swakker, terwyl metaalprodukte en chemikalieë, brandstof en petroleumprodukte opskuif na die derde en vierde plekke onderskeidelik. Die fokus moet dus op die leidende subsektore geplaas word omdat verwag word dat hulle die nodige industriële ontwikkeling in die streek teweeg kan bring.

Tabel 5 illustreer die grootte van werkskepping of -verlies relatief tot die grootte van die spesifieke sektor. Dit maak per capita vergelykings tussen sektore moontlik. Die gegewens in Tabel 3 mag misleidend wees indien 'n baie groot sektor 'n mate van groei in absolute terme ervaar. So byvoorbeeld het sektore wat meubels en elektriese masjinerie vervaardig byna eweveel werkers gedurende die navorsingsperiode verloor (76 en 83 onderskeidelik volgens Tabel 3), maar die meubelbedryf is ongeveer vier keer groter as die sektor wat elektriese masjinerie vervaardig. Volgens Tabel 5 het werksgeleenthede in die meubelsektor slegs twaalf persent gedaal, teenoor elektriese masjinerie wat 56,55 persent van sy werksgeleenthede verloor het. Tabel 5 toon ook die onderskeie groeikoerse wat elke aandeeleffekkomponent (N, M & S) relatief tot die geheel (R) het. Dit maak dit ook moontlik om 'n ranglys saam te stel van die onderskeie nywerhede en subsektore om sodoende dié met die meeste werkskeppingspotensiaal te identifiseer in terme van die onderskeie effekte (Rex Data 2012 - eie berekeninge). Uit Tabel 5 kan afgelei word dat die vervaardigers van vervoertoerusting die hoogste werkskep-pingskoers ervaar het, beide in totale syfers asook in die aandeel, relatief tot die grootte van die besondere sektor (6,3%).

Daarteenoor het die niemetaal-mineraalsektor 'n absolute verlies aan werksgeleenthede van 316 beleef, wat dit agtste plaas op die ranglys van die tien subsektore van vervaardiging. Tabel 5 toon egter aan dat hierdie sektor wel die toppresteerder in die DKKDM-streek is wat betref die nasionale-aandeeleffek, asook die streek se mededingendheidseffek.

Ten opsigte van die nywerheidsamestelling van die streek was vervoertoerusting in die tweede en elektroniese toerusting in die eerste plek, terwyl chemikalieë, brandstof en petroleumprodukte derde was. Die prestasies van hierdie sektore is waarskynlik te danke aan die universiteit, kolleges en navorsingsinstellings in die streek.

Die vervoersektor het die swakste van alle subsektore gevaar. Wat betref die nasionale-aandeeleffek, staan dit slegs sesde wat streeksmededingendheid betref. Indien hierdie sektor in die toekoms voorkeuraandag moet ontvang, sal sy mededingendheid veral aandag moet geniet. Ten opsigte van al die effekte vaar die elektroniesetoerustingsektor baie swak wat werkskepping betref en verdien dit nie veel verdere aandag nie.

Die subsektor hout (insluitende produkte van hout en papier) is geïdentifiseer as die tweede beste werksverskaffer, maar met inagneming van die nasionale-aandeel- en nywerheid-samestellingseffek was beide in die sewende plek. Beide die nywerheidsamestellingseffek en die streeksmededingendheidseffek van die subsektor metaalprodukte benodig aandag. Wanneer die grootte van die sektor in aanmerking geneem word, het elektriese masjinerie 'n baie lae werk-skeppingspotensiaal ten opsigte van al die effekkomponente. Leidende sektore in die streek ten opsigte van die streek se streeksmededingendheidseffek is geleë in niemetaal-minerale, hout en papier, asook tekstiel en klerasie. Die uiteindelike gevolgtrekking is dat ten opsigte van beide absolute syfers of syfers relatief tot die grootte van die sektore die subsektore met die grootste toekomstige werkskeppingspotensiaal die volgende is (in orde van belangrikheid): vervoertoe-rusting, hout- en papierprodukte, metaalprodukte en meubels terwyl niemetaal-mineraalprodukte ook oor werkskeppingspotensiaal beskik.

6.6.2 Relatiewe aandeel: dienstesektor

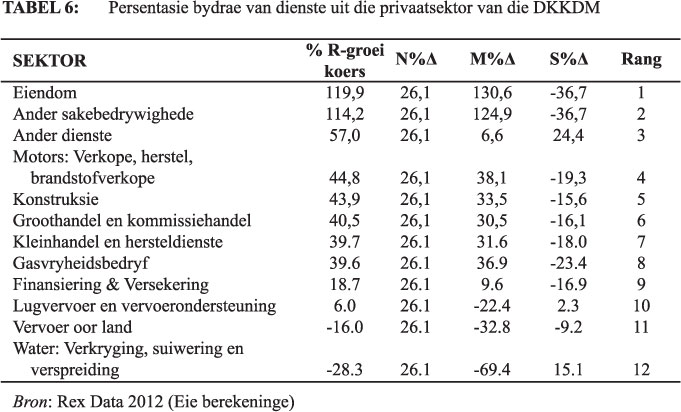

'n Soortgelyke ontleding van die dienstesektor lei tot vergelykbare resultate, uitgesonderd enkele verrassende resultate. Daar kan uit Tabel 6 waargeneem word dat die belangrikste vyf subsektore in die dienstesektor: (konstruksie, motor- en brandstofverkope en motoronderhoud, ander sakebedrywe en ander dienste), steeds die belangrikste werksverskaffers in die privaatsektor is, met die uitsondering van kleinhandel en hersteldienste wat terugsak tot die sewende plek. Daar-teenoor skuif eiendom, wat algeheel in die veertiende plek was, nou na die eerste plek indien die grootte van die bedryf in ag geneem word (Rex Data 2012 - eie berekeninge).

Lugvervoer staan steeds laag op die lys, maar is nou een van slegs twee subsektore wat weens hul relatiewe ekonomiese mededingendheid wel werksgeleenthede kon wen. Die ander is die kategorie ander dienste, waar werksgeleenthede met 57 persent gegroei het. Met inagneming van die nywerheidsamestellingseffek het al die subsektore hier werksgeleenthede geskep, behalwe vervoerdienste en watervoorsiening.

Daar bestaan 'n algemene persepsie dat owerheidsdienste min tot ekonomiese ontwikkeling bydra, maar in hierdie studie is bevind dat owerheidsdienste soos onderwys, gesondheid, maatskaplike werk, openbare administrasie en verdediging wel die drie boonste plekke inneem as grootste werkskeppers. Pos en telekommunikasie staan slegs twaalfde op die lys en watervoorsiening, wat hoofsaaklik owerheidsgedrewe is, net daarbo.

7. ANDER ASPEKTE VAN DIE STUDIE

'n Soortgelyke studie is onderneem ten opsigte van "produksie" waar gebruik gemaak is van data oor Bruto Toegevoegde Waarde of Bruto Geografiese Produksie van die onderskeie vervaar-digingsektore in die DKKDM-streek en soortgelyke resultate is verkry (Kleynhans & Sekhobela, 2011:15). Die komponente van produksie in die DKKDM is almal negatief, behalwe die nasionale-aandeeleffek. Dit maak sin; immers, as produksie styg, moet indiensname ook styg, want werkers word benodig om die produkte te vervaardig.

Hierdie studie het ook veranderinge in indiensname in die vervaardiging- en dienstesektor van die DKKDM ondersoek met behulp van aandeelverskuiwingsontleding deur die sektore in die streek te vergelyk met beide nasionale en provinsiale syfers as verwysing. Net soos in die geval van toegevoegde waarde, het dit ook die indiensnameresultate bevestig. Uit die studie oor indiensname is 'n voorstel ook in 'n geakkrediteerde vaktydskrif gepubliseer wat aantoon hoe aandeelverskuiwingsontleding as meetinstrument in menslikehulpbronbestuur op makrovlak deur die owerheid benut kan word (Kleynhans, & Sekhobela 2008:15).

8. SAMEVATTING EN SLOTSOM

In hierdie studie is die potensiaal van die dienstesektor en vervaardigingsnywerhede in die Dr. Kenneth Kaunda Distriksmunisipaliteit (DKKDM), om werk te skep, ondersoek. Aandeelverskuiwingsontleding is as navorsingsinstrument gebruik. Die metode is gebruik om aan te toon hoe onderskeie streke se aandeel in indiensname ruimtelik oor tyd verander en presies watter aspekte vir daardie verskuiwings verantwoordelik is.

Alternatiewelik kon produktiwiteits- of mededingendheidsindekse vir die onderskeie sektore in die streek geskat geword het (sien bv. Kleynhans 2006:61); of lewensvatbare nywerheidskom-plekse ("clusters") kan geïdentifiseer word (sien bv. Suleman, 1998), of optimale liggings kon mikro-ekonomies geskat word. Dit is moontlikhede wat vir verdere navorsing oorweeg kan word; veral indien daardie indekse gebaseer kan word op inligting verkry vanaf nuwe opnames van nywerhede op firmavlak. Aandeelverskuiwingsontleding is egter hier verkies aangesien dit ruimtelike verskuiwings in indiensname en werksgeleenthede oor tyd openbaar in 'n ekonomies ruimtelik-geografiese konteks. Dit ontleed ook indiensnamesyfers tot op die vlak van individuele subsektore en wys spesifieke effekte en invloede uit wat die dinamika verklaar. Dit toon die nasionale invloed op werkgeleentheid in die streek, asook die invloed van die streek se industriële samestelling en sy ekonomiese mededingende aandeel tot werkskepping.

Die oorspronklike beweegrede vir hierdie studie was die feit dat die DKKDM-streek afhanklik is van goudmyne met dalende produksie, soos wat die land se goudreserwes uitgedien raak. Hierdie tendens duur reeds geruime tyd voort. Van 1996 tot 2006 het dit byvoorbeeld met 60,1 persent gedaal, en daarmee saam het Suid-Afrika se aandeel in die totale goudproduksie van die wêreld ook gedaal, van 79 persent in 1970 tot 19,2 persent in 2002 - 'n persentasie wat selfs laer is as wat dit in die beginjare van plaaslike goudproduksie in 1894 was.

Goudproduksie in Suid-Afrikaanse goudmyne gedurende die eerste dekade van hierdie eeu het jaarliks gemiddeld met 7,5 persent gedaal, terwyl indiensnamesyfers in dieselfde periode jaarliks met 4,4 persent afgeneem het. Goudmyne het vanaf 1999 tot 2006 meer as 87 000 werksgeleenthede verloor. So was daar byvoorbeeld gedurende 2005 nege myne in Suid-Afrika met 'n gesamentlike werkerskorps van 69 061 en 'n produksievolume van meer as 125 ton per jaar, wat in 'n marginale posisie was of reeds teen 'n verlies bedryf is. Dit beteken dat 'n groot deel van die mense in die DKKDM-gebied in die nabye toekoms werkloos gaan wees - met al die ontwikkelingsbehoeftes wat dit gaan meebring indien die probleem nie betyds die hoof gebied word nie. Hierdie studie poog om in dié verband 'n bydrae te maak deur moontlike nywerhede te identifiseer wat die potensiaal besit om toekomstige groei in werksgeleenthede te kan verseker.

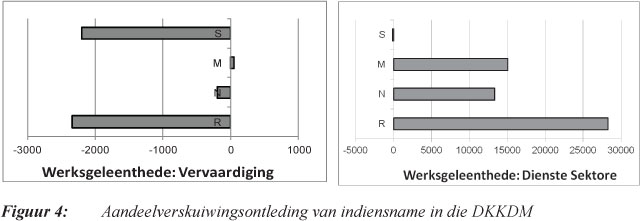

Soos gesien kan word in Figuur 4, kan daar samevattend gestel word dat die DKKDMstreek gedurende die navorsingsperiode baie werksgeleenthede verloor het. Dit was slegs die gebied se unieke samestelling van nywerhede wat tot die skepping van nuwe werksgeleenthede bygedra en verliese beperk het - veral in die dienstesektor. Die baie sterk nie, maar die feit dat die meeste vervaardigers glad nie mededingend is nie, het die meeste werksgeleenthede in die streek verlore laat gaan. Hierdie studie het bevind dat die subsektore in die DKKDM-streek met die hoogste werkskeppingspotensiaal die volgende is: vervaardigers van vervoertoerusting, hout en produkte van papier en hout, elektroniese toerusting en elektriese masjinerie, en meubels. In toekomstige ontwikkelingsinisiatiewe regverdig hierdie subsektore verdere aandag op grond van hul prestasies. Indien die relatiewe grootte van die onderskeie sektore in ag geneem word, is hierdie toppresteerders steeds belangrik, uitgesluit elektronika en elektriese masjinerie, wat in hierdie geval baie swakker presteer het, terwyl metaalprodukte, asook chemi-kalieë, brandstof en petroleumprodukte in belangrikheid as werksverskaffers toegeneem het. Die vervaardigers van vervoertoerusting het die hoogste groeikoers van werkskepping in die DKKDM getoon, sowel in totale syfers as in hul aandeel relatief tot die grootte van die spesifieke bedryf. Daarteenoor het die niemetaal-mineraalsektor die meeste werksverliese in absolute terme ervaar in vergelyking met ander sektore. Hierdie vervaardigers het egter wel die beste presteer ten opsigte van die nasionale-aandeeleffek, asook die streeksmededingendheidseffek. Ten opsigte van die nywerheidsamestellingseffek van die streek het vervoertoerusting naasbeste gevaar, met elek-troniese toerusting in die eerste plek en chemikalieë, brandstof en petroleumprodukte derde. Wat die nasionale-aandeeleffek betref het die vervoertoerustingsektor die swakste gevaar van al die sektore, en ten opsigte van die mededingendheidsaandeeleffek staan dit slegs in die sesde plek. Indien hierdie sektor wel in die toekoms voorkeurbehandeling gaan ontvang, sal hierdie uitdagings indringende aandag moet geniet. Ten opsigte van al die ander effekte bly die vervaardigers van elektroniese toerusting in gebreke as dit kom by werkskepping en verdien dit geen verdere aandag in werkskeppingsinisiatiewe nie.

Laastens moet gemeld word dat vervaardigers van hout- en papierprodukte die tweede sterkste werksverskaffer in die gebied was, maar ten opsigte van die nasionale-aandeeleffek en die nywerheidsamestellingseffek het dit in beide gevalle 'n verlies aan werksgeleenthede getoon. Die nywerheidsamestelling en streeksmededingende aandeel van die sektor vir metaalprodukte verdien ook aandag. Wat betref die streek se mededingendeaandeeleffek was die leidende subsektore in die gebied die vervaardigers van niemetaal-mineraalprodukte, hout- en papierprodukte, asook klerasie en tekstiel.

Ter afsluiting kan gemeld word dat inaggenome die absolute syfers asook in verhouding met die spesifieke grootte van die sektor die vervaardigers met die hoogste toekomstige werkskeppingspotensiaal die volgende is (in orde van belangrikheid): vervoertoerusting, hout en produkte van papier en hout, metaalprodukte en meubels, alhoewel niemetaalprodukte ook potensiaal toon.

Wat betref die dienstesektor is gevind dat eiendom, konstruksie, motor- en brandstofverkope en motoronderhoud, ander sakebedrywe en ander dienste die grootste werkverskaffers in die privaatsektor is en die meeste groei toon, met groot- en kleinhandel en hersteldienste kort op hul hakke. Figuur 4 toon aan dat die dienstesektor van die DKKDK 'n groot werkverskaffer is wat die nasionale-aandeeleffek en die nywerheidsamestellingseffek betref, alhoewel dit nie ekonomies mededingend is nie. Die dienstesektor is aanvanklik nie in hierdie studie in ag geneem nie, aangesien daar aanvaar is dat die meeste dienste in hierdie streek mynboubedrywighede en vervaardiging bedien. Indien die mynbou-aandeel dus daal, die bestaande dienste in die streek ook tot niet sou gaan. Daar is egter bevind dat die dienstesektor omvangryk is en vinnig groei. Die prestasies van die dienstesektor het ook nie gedaal toe produksie daal nie, selfs nie gedurende die twee groot ekonomiese krisisse (in 1998 en 2008) wat die wêreld gedurende die navorsingsperiode beleef het nie. Dit wil dus voorkom of die dienstesektor nie afhanklik is van die vraag in mynbou en vervaardiging nie.

'n Meer intensiewe studie van die bedrywe wat as grootste potensiële werkskeppers geïden-tifiseer is, behoort nou te volg en wanneer ekonomieseontwikkelingsprogramme geloods word, behoort hierdie sektore voorkeur te geniet.

BIBLIOGRAFIE

Addison, J.T., Bryson, A., Pahnke, A. & Teixeira, P. 2010. Slip sliding away: Further union decline in Germany and Britain. Centre for Economic Performance, London School of Economics. CEP Discussion Papers. [ Links ]

Armstrong, H. & Taylor, J. 2000. Regional economics and policy. New York: Harvester. [ Links ]

Bendavid-Val, A. 1993. Regional and local economic analysis for practitioners. New York: Prager. [ Links ]

Broersma, L. & Oosterhaven, J. 2009. Regional labor productivity in the Netherlands: evidence of agglomeration and congestion effects. Journal of Regional Science, 49(3):483-511. [ Links ]

Chamber of Mines of South Africa. 2005. Facts & figures 2005. Marshalltown: CM. [ Links ]

Chamber of Mines of South Africa. 2010a. Annual report 2009-2010. Marshalltown: CM. [ Links ]

Chamber of Mines of South Africa. 2010b. Comparison of operating results of producing gold mines members of the chamber, from chamber of mines quarterly analysis of working results, for the period January-March 2010 compared with the same period in 2009. Marshalltown: CM - [en talle soortgelyke verslae van ander periodes] [ Links ].

Chamber of Mines of South Africa. 2010c. Estimated Western World gold production (1887-2002). Marshalltown: CM. http://www.bullion.org.za [29 November 2010] [ Links ].

Chamber of Mines of South Africa. 2010d. Facts & figures 2009. South African mining industry overview 2008. Marshalltown: CM. [ Links ]

Chamber of Mines of South Africa. 2012. Gold - value add & data. Marshalltown: CM. www.chamberofmines. org.za. [6 Julie 2012] [ Links ].

Cheng, S. 2011. Business cycle, industrial composition, or regional advantage? A decomposition analysis of new firm formation in the United States. Annals of Regional Science, 47(1):147-167. [ Links ]

Cyper, J.M. & Dietz, J.L. 2009. The Process of Economic Development. London: Routledge. [ Links ]

CM sien Chamber of Mines of South Africa

De Klerk, M. 2012. An Analysis of Sub-National Economic Databases in South Africa. Potchefstroom: Noordwes-Universiteit. (M.Com.-verhandeling). [ Links ]

Dinc, M. & Hayes, K. 2005. Productivity, international trade and reference area interactions in Shift-Share Analysis: Some operational notes. Growth and Change, 36(3):374-394, Summer. [ Links ]

Ducruet, C., Sung-Woo Lee; N. & Adolf K.Y. 2010. Centrality and vulnerability in liner shipping networks: revisiting the Northeast Asian port hierarchy. Maritime Policy & Management, 37(1):17-36. [ Links ]

Dyason, D. 2005. Manufacturing exports and transport costs from South Africa's secondary cities. Potchefstroom: Noordwes-Universiteit. (M.Com.-verhandeling). [ Links ]

Essletzbichler, J. & Kadokawa, K. 2010. The evolution of regional labour productivities in Japanese manufacturing, 1968-2004. Regional Studies, 44(9):1189-1205. [ Links ]

Fotopoulos, G., Kallioras, D. & Petrakos, G. 2010. Spatial variations of Greek manufacturing employment growth: The effects of specialization and international trade. Papers in Regional Science, 89(1): 109-133. [ Links ]

Global Insight. (Southern Africa). 2012. Rex-Database. http://www.globalinsight.co.za [6 Julie 2012] [ Links ].

Golley, J. 2002. Regional patterns of industrial development during China's economic transition. Economics of Transition, 10(3):761-801. [ Links ]

Hassan, R. 2012. Onderhoud gevoer met die hoofekonoom van die Suid-Afrikaanse Kamer van Mynwese. Marshalltown: CM. [ Links ]

Henriques, S.T. & Kander, A. 2010. The modest environmental relief resulting from the transition to a service economy. Ecological Economics, 70(2):271-282. [ Links ]

International Trade Centre (ITC). 2010. Trade Map: Trade Statistics for International Business Development. (Databasis) UNCTAD/WTO: ITC. http://www.trademap.org. [29 Nov. 2010] [ Links ].

ITC sien International Trade Centre

Jansen, I. 2007. Stilfontein - healed, but scars remain. Solidarity, 5:30. [ Links ]

Jayanthakumaran, K. & Liu, Y. 2011. Trends in emissions across the states of Australia 1998-99 to 2007-08: A shift-share analysis. Agenda, 18(1):53-66. [ Links ]

Kamer van Mynwese sien Chamber of Mines of South Africa.

Kataoka, M. 2011 Interregional Productivity Differentials: A shift-share decomposition analysis and its application to post-war Japan. Letters in Spatial and Resource Sciences, 4(1):1-7. [ Links ]

Kleynhans, E.P. J. 2006. The Role of Human Capital in the Competitive Platform of South African Industries. South African Journal of Human Resource Management. 4(3):56-63. [ Links ]

Kleynhans, E.P. J. & Drewes, J.E. 2008. The Influence of Location on the International Competitiveness of South African Industries. Journal of Economic and Financial Sciences. 2(2):139-158. [ Links ]

Kleynhans, E.P.J. & Sekhobela, M.J. 2008. Shift-Share Analysis of Manufacturing as a Measuring Instrument for Human Resource Management. South African Journal ofHuman Resource Management. 6(3):14-21. [ Links ]

Kleynhans, E.P.J. & Sekhobela, M.J. 2011. Shift-share analysis of production in the manufacturing industry of South Africa's Southern District Municipality. Journal ofEconomic and Financial Sciences. 4(1):10- 30. [ Links ]

Lann, R. 2005. Shift-share analysis: Mix and share analysis. Georgia: Economic Development Institute. Georgia Tech: Georgia Institute of Technology. [ Links ]

Li, H. & Haynes, K.E. 2011. Economic structure and regional disparity in China: Beyond the Kuznets transition. International Regional Science Review, 34(2):157-90. [ Links ]

Li, H.& Huang, L. 2010. The competitiveness of Hong Kong's travel industry: A dynamic shift-share analysis. Tourism Economics, 16(3):665-84. [ Links ]

Mayor, M. & López, A.J. 2008. Spatial shift-share analysis versus spatial filtering: An application to Spanish employment data. Empirical Economics. 34:123-142. [ Links ]

Mazzanti, M. & Montini, A. 2010. Embedding the drivers of emission efficiency at regional level - Analyses of NAMEA data. Ecological Economics, 69(12):2457-2467. [ Links ]

Mehregan, N., Asgary, A. & Rezaei, R. 2012. Effects of the Bam earthquake on employment: A shift-share analysis. Disasters, 36(3):420-438. [ Links ]

Mollick, A.V., Cortez-Rayas, A. & Olivas-Moncisvais, R.A. 2006. Local labor markets in US -Mexican border cities and the impact of Maquiladora production. The Annals of Regional Science, 40:95-116, Jan. [ Links ]

Mukherji, N. & Silberman, J. 2011. Idea generation: The performance of U.S. states 1997-2007. Journal of Technology Transfer, 36(4):417-447. [ Links ]

Murray, A.T. 2010. Quantitative geography. Journal ofRegionalScience, 50(1):143-163. Rex Data see Global Insight. [ Links ]

Sahin, M. & Uysal, O. 2011. Bolgesel kalkinma cercevesinde yatirim tesviklerinin shift-share analizi. Maliye Dergisi, 160:111-38. [ Links ]

Schmid, G. 2011. Non-standard employment in Europe: its development and consequences for the European employment strategy. German Policy Studies /Politikfeldanalyse, 7(1):171-210. [ Links ]

SETA 2008. The shift-share analysis for Adair county, Office of Social & Economic Trend Analysis. Iowa. USA. http://www.seta.iastate.edu/takecharge/shiftshare.aspx?state=IA&fips=19001&cityfips=. [15 Apr. 2008] [ Links ].

Shearmur, M. & Polèse, M. 2007. Do local factors explain local employment growth? evidence from Canada, 1971-2001. Regional Studies, 41(4):453-471, June. [ Links ]

Simanova, J. & Tresl, F. 2011. Vyvoj prumyslove koncentrace a specializace v regionech NUTS3 Ceske republiky v kontextu dynamizace regionalni komparativni vyhody. Ekonomie a Management. 2011, v. 14(1):38-52. [ Links ]

Social & Economic Trend Analysis Office sien SETA.

Statistics South Africa sien StatsSA

StatsSA. 2012a. Tydreekse: Statistical release P2041 Mining: Production and Sales Jan. 1980 - Apr. 2012. Pretoria: StatsSA. http://www.statssa.gov.za [4 Julie 2012] [ Links ].

StatsSA. 2007, 2010, 2011 & 2012b. Statistical release P2041 Mining: Production and Sales. Pretoria: StatsSA. [ Links ]

StatsSA. 2006. Provincial Profile 2004: North West Report No. 00-91-06 (2004). Pretoria: StatsSA. [ Links ]

Suleman, A. 1998. The competitiveness and comparative advantages of South Africa's manufacturing sector with reference to the provinces. Potchefstroom: Potchefstroom Universiteit. (PhD-proefskrif. [ Links ])

Trade Map sien ITC.

Tu, W. & Sui, D.Z. 2011. A state transformed by information: Texas. Regional Economy in the 1990s. Regional Studies, 45(4):525-543. [ Links ]

Van Der Merwe, J. 2006. Shift-Share Analysis: An alternative study of regional growth with panel data. Potchefstroom: Noordwes-Universiteit. (B.Com. Hons. - skripsie). [ Links ]

Van Rensburg, D. 2011. Most SA gold mines to close in 10 years. Miningmx Higher Grade: Randgold Resources. http://www.miningmx.com/news/gold_and_silver/Most-SA-gold-mines-to-close-in-10-years.htm [5Julie 2012] [ Links ].

Vu, J. & Turner, L. 2007. Shift-share analysis to measure arrivals competitiveness: the case of Vietnam. Tourism Economics, 17(4):803-12. [ Links ]

Walther, O. & Dautel, V. 2010. Intra-regional employment growth in Luxembourg (1994-2005). Geografiska Annaler SeriesB: Human Geography, 92(1):45-63. [ Links ]

Wilkerson, C.R & Williams, M.D. 2010. The export potential of tenth district states. Economic Review, 95(3):95-116. [ Links ]

Wilkerson, C.R. & Williams, M.D. 2008. How Is the rise in national defense spending affecting the tenth district economy? Economic Review, 93 (2):49-79. [ Links ]

Zierahn, U. 2012. The importance of spatial autocorrelation for regional employment growth in Germany. Jahrbuch fur Regionalwissenschaft /Review of Regional Research, 32(1):19-43. [ Links ]

EWERT KLEYNHANS is medeprofessor in ekonomie aan die Noordwes-Universiteit in Potchefstroom en sy navorsing fokus op die mededingend-heid van firmas. Hy behaal 'n BA-graad aan die Universiteit van Suid-Afrika (UNISA) in 1991 en einde 1993 verwerf hy 'n honneursgraad in Ekonomie en in 1994 'n meestersgraad aan die Randse Afrikaanse Universiteit - albei cum laude. In 1996 word hy aangestel as lektor by die Potchefstroomse Universiteit vir Christelike Onderwys. Hy verwerf sy doktorsgraad (PhD) in Ekonomie aan die Potchefstroomse Universiteit gedurende 2003 en word bevorder tot senior lektor by die Noordwes-Universiteit en gedurende 2007 tot medeprofessor. Hy het reeds meer as twintig artikels in geak-krediteerde vaktydskrifte gepubliseer en by talle plaaslike en internasionale konferensies opgetree in plekke soos Italië, die Nederlande, Las Vegas, Hawaii en Boston in die Verenigde State van Amerika. Hy het so pas 'n meestersgraad in Filosofie aan die Noordwes-Universiteit voltooi en hy dien ook as lid van die Akademieraad van die Suid-Afrikaanse Akademie vir Wetenskap en Kuns.

EWERT KLEYNHANS is an associate professor in economics at the North-West University in Potchefstroom and his research focuses on the competitiveness of firms. He obtained the degree BA at the University of South Africa (UNISA) in 1991. In 1993 he was awarded the honours degree in Economics and in 1994 his masters, both cum laude from the Rand Afrikaans University. He was appointed as a lecturer at the Potchefstroom University for Christian Higher Education in 1996. After obtaining his doctorate (PhD) in Economics at the Potchefstroom University during 2003 he was promoted to senior lecturer at North-West University and became associate professor in 2007. He has already published more than twenty articles in accredited journals and read papers at conferences locally and internationally at places like Italy, the Netherlands, Las Vegas, Hawaii and Boston in the United States of America. He recently completed a masters degree in Philosophy at the North-West University and he is a board member of the South African Academy of Science and Arts (Suid-Afrikaanse Akademie vir Wetenskap en Kuns).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}