Serviços Personalizados

Artigo

Africaner (pdf)

Africaner (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Indicadores

Links relacionados

-

Citado por Google

Citado por Google -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkTydskrif vir Geesteswetenskappe

versão On-line ISSN 2224-7912

versão impressa ISSN 0041-4751

Tydskr. geesteswet. vol.51 no.2 Pretoria Jun. 2011

NAVORSINGS- EN OORSIGARTIKELS RESEARCH AND REVIEW ARTICLES

Die gebruik van die VSA dollar as internasionale sleutelvaluta en die voordele daarvan vir die VSA1

The use of the USA dollar as international key currency and its benefits to the USA

Buks Wessels

Departement Ekonomie, Universiteit van die Vrystaat, Bloemfontein. Epos: wesselgm@ufs.ac.za

OPSOMMING

Die VSA dollar as sleutelvaluta het die afgelope sestig jaar en meer die internasionale monetêre en ekonomiese toneel oorheers. Die dollar se rol as 'n sleutelvaluta word nie deur ander mededingende valutas bedreig nie. Ander geldeenhede kan nie naastenby met die dollar meeding nie, terwyl die dollar al die verlangde funksies van 'n sleutelvaluta vervul. Hieruit spruit buitengewone voordele vir die VSA, wat die fokuspunt van die artikel uitmaak. Die VSA bekom naamlik 'n uiters gunstige en soepel posisie om sy lopende rekening-tekorte op 'n goedkoop wyse te finansier. Verder investeer die VSA hierdie lae rente-draende buitelandse dollarverpligtinge in buitelandse bates wat beduidend hoër opbrengste as die koste van die buitelandse verpligtinge het. Die VSA omskep die korttermyn geleende fondse na langtermyn bates met 'n hoër opbrengs en word dus 'n winsgewende waagkapitalis. Laasgenoemde verskans die VSA se netto internasionale inkomsteposisie en versag ook die nadelige gevolge van 'n depresiasie in die wisselkoers van sy eie geldeenheid. Sodoende onttrek die VSA enorme voordele uit die globale ekonomie wat ander lande nie beskore is nie. Die artikel toon dat die VSA die buitengewone voorreg het om 'n lewenstandaard ver bó verdienste te geniet en dat die gewilligheid van ander lande om die VSA goedkoop te finansier hom toegang gee tot 'n spandabelrige lewenswyse. Boonop voorsien die oorheersing van die dollar die VSA van die middele om buitelandse militêre operasies, diplomatieke sendings en maatskaplike hulpverlening te finansier met voordele wat vanaf ander lande na die VSA oorgedra word.

Trefwoorde: dollar; dollar oorheersing; VSA hegemonie, sleutelvalutastatus; internasionale monetêre eenheid

ABSTRACT

The US dollar occupied a supreme position during the past sixty years and more amongst all other international currency units. At no stage could any other international currency of repute, not even the euro, closely match the prominence of the dollar. The dollar evolved into the common global exchange medium that facilitates international trade and investment in a relatively safe environment. The mutually beneficial interaction between its functions of medium of exchange, unit of account and store of value in both private and public capacity ensured its uncontested and almost monopolistic position. This was supported by the US's unsurpassable economic, strategic, diplomatic and political position and its acknowledgement by other countries as the world's economic locomotive and political leader. These were also confirmed by the fact that the dollar satisfi ed the required underlying determinants for acquiring key currency status better than any other currency.

Of particular importance are the US's global dominance in world gross domestic product (GDP); world trade; currency confidence and stability; foreign direct investment fl ows; global capital flows and its unmatched deep, broad, liquid and resilient financial markets. Moreover, the dollar's key monetary functions and the US's economic and political milieu roles were in a mutually beneficial interaction. Similar to its predecessor, Britain, the US's global dominance bestowed on it the power to apply its political power to enhance and broaden its economic reign, and vice versa. Its political dominance opened the way for US financial and industrial enterprises to follow the flag, which in turn procured the financial means with which to finance and expand its political presence.

The foregoing economic driving forces were and are still powerfully complemented by structural factors such as network externalities and inertia. The former stems from the lowering of transaction cost and the increase in liquidity caused by the increased use of the dollar as key currency, which subsequently draws in more and more users. This becomes a self-enhancing feature of the increase in its use. These network externalities sideline other contesting currencies aspiring for key currency status and in so doing introduce an almost monopolistic tendency in the key currency status of the dollar. The conservativeness of central banks in their management of international reserves together with the vested interests and tradition-bound attitudes of private and public key currency holders also contribute to a substantial inertia in key currency holdings. Becoming a key currency is therefore more difficult than remaining one. This perpetuates the dominance of the dollar.

The paper attests that the supreme position of the dollar in the global currency arena brings substantial benefits and privileges to the US. Dollar hegemony bestows on the US a much greater flexibility in managing its current account deficits. Countries that hold dollars and dollar denominated assets as the main component of their international reserves do not withdraw their dollar-based investments, thus cheaply providing short- term funds to the US with which to finance its current account and budget deficits. This allows the US not only to borrow short and lend long, but also enables it to invest the low-cost foreign funds in high-yielding foreign assets. Empirical studies show that in so doing the US reaps a considerable net international gain despite its growing international indebtedness and deficits. The foregoing enables the US during various occasions to prevent a major deterioration in its net international investment position despite the fact that its foreign liabilities increasingly exceed its foreign assets. Moreover, the US is not seriously affected by a depreciation in the exchange rate of the dollar since the majority of its foreign liabilities are in its own currency and are thus not affected, whereas its foreign assets are largely in other currencies that yield a valuation gain when the exchange rate of the dollar depreciates. This benevolent situation together with the seigniorage benefits generated from dollar notes circulating outside the US, allow the US to live significantly above its means. Despite the indebtedness of the US to Far Eastern countries and its reliance on them for its fi nancing needs, the US still acquires a higher welfare level than it would otherwise have obtained. It also assists the US in funding its foreign diplomatic and military ventures. The latter in turn feeds back into promoting fi nancial and economic ventures that benefit the US financial markets.

Key words: dollar; dollar supremacy; USA hegemony; key currency status; international monetary unit

1. INLEIDING

Die internasionale ekonomie vereis 'n spesifieke en uitstaande monetêre eenheid om internasionale monetêre transaksies te bedryf. Hierdie eenheid tree as die sleutelvaluta ("key currency") van die wêreldekonomie op. Die enorme daaglikse omset op wêreldwye valutamarkte beloop triljoene dollars en getuig van die onontbeerlike funksie en impak van so 'n internasionale monetêre eenheid. In ooreenstemming met 'n binnelandse ekonomie, funksioneer die verkose internasionale sleutelvaluta as 'n betaalmiddel, waardestoorder en rekeneenheid. Die suksesvolle verrigting van hierdie funksies is 'n voorvereiste vir die verbetering van lande se welvaart deur wêreldwye belegging en handel, en ook vir die gladde werking van buitelandse valutamarkte.

In 'n binnelandse ekonomie word die keuse van 'n monetêre medium verorden deur die heersende regering, en die bestuur daarvan word meestal aan 'n sentrale bank oorgelaat. In die internasionale ekonomie het geen soewereine liggaam of supranasionale instelling die finale beslissing in die bepaling van die soort en bestuur van die internasionale monetêre eenheid nie. Die keuse van 'n sleutelvaluta word hoofsaaklik deur internasionale markkragte bepaal en hierdie keuse word deur verskillende finansiële, ekonomiese en politieke oorwegings bepaal, soos hieronder bespreek word. As gevolg hiervan is daar in die verlede van verskeie monetêre eenhede gebruik gemaak, soos die Britse pond, Franse frank, Duitse mark, Japannese jen, VSA dollar (hierna genoem dollar), en meer onlangs ook die euro.

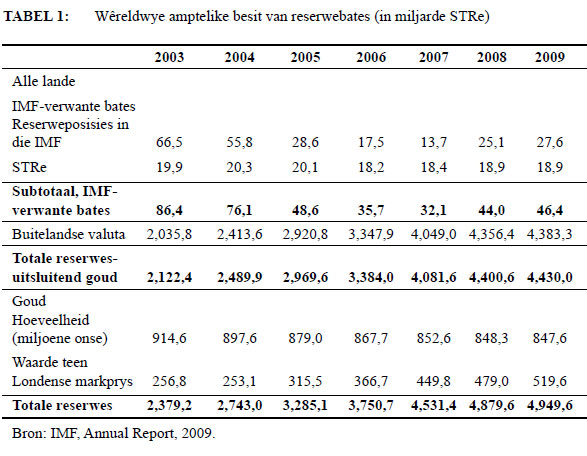

Tabel 1 toon 'n onlangse samestelling van die wêreld se amptelike besit van internasionale reserwebates. Dit toon duidelik die onbelangrikheid van goud, Spesiale Trekkingsregte (STRe) van die Internasionale Monetêre Fonds (IMF) en lede se reserweposisies by die IMF as komponente van wêreldwye internasionale reserwes. In teenstelling hiermee, word die lys oorweldigend oorheers deur buitelandse valutabesit. Sonder goud het buitelandse valutabesit 99 persent van die totaal in 2009 uitgemaak, en met goud ingesluit, was dit steeds 88,5 persent.

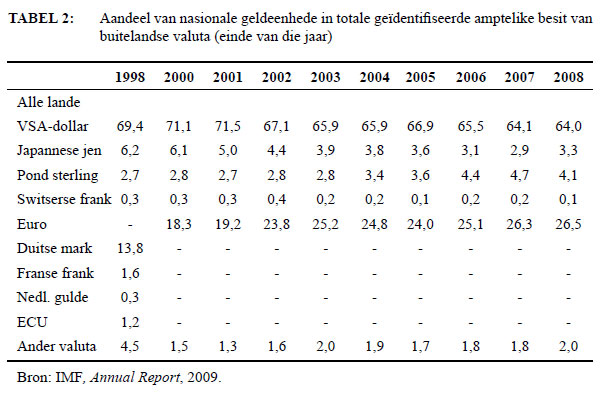

Tussen die valutareserwes in Tabel 1 domineer die dollar alle ander bateklasse as die oorheersende internasionale sleutelvaluta, soos hieronder in Tabel 2 aangetoon word. Dit is reeds vir meer as sestig jaar lank die geval. Nie eers die opkoms van die euro as internasionale geldeenheid in 1999 kon die dollar van sy hegemoniese posisie onttroon nie. Ook die internasionale fi nansiële krisis, vanaf 2007 en verder, kon nie die oorheersende posisie van die dollar verander nie. Die dollar maak 64 persent van totale internasionale reserwes uit, in teenstelling met die 26,5 persent van die euro, terwyl die ander bekende geldeenhede onbeduidend is. Alhoewel daar 'n geringe daling in die dollar se posisie was, oorheers dit steeds meestal die toneel met geen ander mededingers naby om sy heerskappy in die onmiddellike toekoms uit te daag nie. Van die reserwes in Tabel 2 hieronder, hou China 24 persent (d.i. $1.7 triljoen), Japan 14 persent, Rusland 6 persent, Saoedi-Arabië 5 persent, Taiwan 4 persent, Indië 3 persent, die euro-gebied 3 persent, en die res van die wêreld saam 41 persent.

Hierdie artikel analiseer die dollar se opkoms as die dominante sleutelvaluta en ondersoek die mate waartoe dit aan al die sleutelvalutafunksies voldoen, en waarom dit beter as ander mededingende deelnemers presteer. Die artikel fokus op die buitengewone voorregte wat die Verenigde State van Amerika (VSA) uit die res van die wêreld onttrek deur hierdie funksies te verrig. Geen ander land kan naastenby met hierdie buitensporige voorregte ("exorbitant privileges") en voordele wedywer nie. Rolspelers en belanghebbendes in die internasionale finansiële, ekonomiese en politieke arena is egter nie voldoende hiervan bewus nie. Die groeiende ongemak in die res van die wêreld (veral in Asiatiese gebiede) oor die omvangryke voordele wat die VSA in internasionale ekonomiese bedrywighede bekom, kan slegs begryp word indien die voordelige heerskappy van die dollar uitgelig en voldoende geëvalueer word, soos wat vervolgens bespreek gaan word.

Ten einde die opkoms, hegemonie en buitensporige voordele van die dollar te evalueer, benadruk afdeling twee van die artikel kortliks die behoefte aan, en die funksies van 'n internasionale sleutelvaluta, terwyl afdeling drie fokus op die verrigting van hierdie funksies deur die oorheersende dollar. Afdeling vier analiseer die onderliggende eienskappe en determinante van die dollar se sleutelvalutastatus. Vervolgens lig afdeling vyf die buitengewone voorregte en voordele uit wat die sleutelvalutastatus van die dollar aan die VSA gee, asook die gevolge daarvan. Die gevolgtrekkings volg in afdeling ses.

2. DIE BEHOEFTE AAN EN DIE FUNKSIES VAN INTERNASIONALE LIKIDITEIT

Die belangrikheid van die dollar as sleutelvaluta moet ontleed word teen die agtergrond van die betekenis van geld in moderne samelewings. Die basiese rol wat geld in nasionale maar veral ook in internasionale verband speel, spruit uit die feit dat geld 'n kollektiewe produk is. Dit beteken dat die voordeel van geld vir sy gebruikers afgelei word uit die feit dat ander onderhandelaars dit ook vir dieselfde doeleindes gebruik (kyk De Grauwe 1996:2). Hoe groter die aantal transakteurs wat van 'n spesifieke geldmiddel gebruik maak, hoe wyer verspreid is die netwerk van eksternaliteite om die ander funksies van geld te ondersteun en uit te brei. Dit spruit voort uit die wedersyds ondersteunende interaksie tussen die funksies van geld. Dit is belangrik om daarop te let dat transakteurs slegs 'n spesifieke middel van internasionale betaling of sleutelvaluta sal gebruik indien hulle die vertroue het dat die inherente koopkrag deur die uitreiker of verskaffer beskerm en verdedig sal word (De Grauwe 1996:2). As vergoeding kan die heersende verskaffer van die internasionale betaalmiddel verskeie monetêre en politieke magsgebaseerde voordele en voorregte bekom, soos seigniorage-winste en die gemak van internasionale fi nansiering, soos hieronder verder bespreek word.

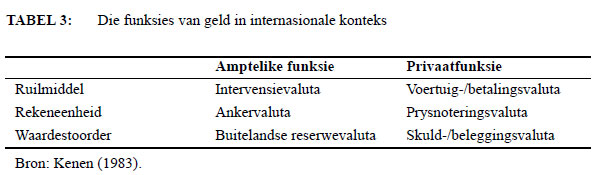

Soos in Tabel 3 uitgebeeld, is 'n sleutelvaluta, soos die dollar, 'n valuta wat algemeen buite sy land van herkoms gebruik word en dit verrig dieselfde drie funksies as 'n nasionale geldeenheid binne 'n land.

1) As 'n ruilmiddel word 'n sleutelvaluta as 'n voertuigvaluta ("vehicle currency") of transaksionele valuta ("transactional currency") vir privaatdoeleindes gebruik, en as 'n intervensievaluta ("intervention currency") vir openbare gebruik.

2) As 'n rekeneenheid word 'n sleutelvaluta in privaat internasionale transaksies as 'n prysnoteringsvaluta ("quotation currency") gebruik, en in geval van internasionale openbare transaksies word dit as anker- of vaspenningsvaluta ("pegging currency") gebruik.

3) As 'n waardestoorder word 'n sleutelvaluta vir die verkryging van internasionale privaatbates/ skuld gebruik, en in 'n internasionale amptelike hoedanigheid as 'n buitelandse reserwevaluta.

In 'n wêreld waar 'n veeltal lande op 'n aaneenlopende basis in mekaar se finansiële markte belê en met mekaar handel dryf, verlaag die gebruik van een spesifieke valuta die transaksiekoste dramaties aangesien al meer onderhandelaars dit gebruik omdat ander partye dit alreeds gebruik (Lim 2006:5). Vervolgens verbeter 'n sleutelvaluta nie net die doeltreffendheidsbestuur van inligting en die minimalisering van soekkoste ("search cost") nie, maar dit fasiliteer ook risikodiversifikasie (Norloff 2009:422) - en dit is hier waar die dollar as transaksionele of vereffeningsvaluta 'n hoër statuur as enige ander valuta het. Bogemelde eienskappe van die dollar se teenwoordigheid in die internasionale ekonomie gee strategiese eksternaliteite en voorregte aan die VSA, aangesien dit kontinuïteit en bestendigheid aan die dollar se gebruik as die heersende valuta gee. Die onderskeie funksies van 'n internasionale geldsoort soos die dollar word vervolgens bondig bespreek.

As 'n voertuigvaluta waarmee internasionale goedere en dienste gekoop word asook in sy gebruik as intervensievaluta, hang die gebruik van 'n sleutelvaluta van sy transaksiekostes af. Laasgenoemde word gereflekteer in die mededingende koop-/verkoop marges wat deur handelaars in die buitelandse valutamarkte gekwoteer word. In geval van die dollar is hierdie marges klein of dun as gevolg van mededinging en die enorme daaglikse bedrae wat verhandel word. Hier is die "netwerk" of "digtheid" van eksternaliteite baie belangrik (Portes & Rey 1997:10), en dit is eienskappe soos hierdie wat strategiese eksternaliteite verskaf, aangesien dit bestendigheid skep in die gebruik van 'n heersende sleutelvaluta. Daar is juis sterk bewyse van strategiese eksternaliteite wat voortspruit uit lae likiditeitspremies, en daar is lae premies weens die valuta se wye internasionale sirkulering. Gesamentlk bevestig dit inderdaad dat internasionale valutagebruik en internasionale handel komplemente is (Flandreau & Jobst 2009:662). Regerings gebruik daarom ook die sleutelvaluta as 'n intervensievaluta om gerieflik in buitelandse ruilmarkte in te gryp om die waarde van hul eie of ander geldeenhede te verdedig.

Voortvloeiend uit die voorafgaande, word 'n sleutelvaluta ook in privaattransaksies as 'n rekeneenheid gebruik, aangesien die internasionale en gevolglik ook plaaslike pryse van strategiese uitvoer- en invoerprodukte in daardie valuta gekwoteer word. Dit geld veral olie, goud, platinum, ander metale, verskillende soorte graan, ensovoorts, wat almal byvoorbeeld in dollar gekwoteer word. As gevolg hiervan sal verskillende regerings die valuta amptelik as 'n ankervaluta gebruik ten einde tred te hou met die relatiewe prys of wisselkoers van hul eie geldeenheid. Laasgenoemde kan die vorm aanneem van óf 'n hegte dollarvaspenning óf die koppeling van die binnelandse geldeenheid teenoor die dollar, ten einde 'n verhandelingswaarde vir hulle handelsprodukte te bepaal.

Die derde, of waardestoordersfunksie van 'n sleutelvaluta betrek die bedrag van die valuta wat in buitelandse valutareserwes of buitelandse beleggingsbates gehou word. As 'n waardestoorder hou privaatdeelnemers, veral finansiële instellings, hulle internasionale bates/laste en internasionale beleggings in die sleutelvaluta aangesien dit 'n relatiewe stabiele ruilkoers het wat verseker dat die waarde daarvan nie sal erodeer nie. Gevolglik ontwikkel die valuta ook in 'n goeie internasionale reserwevaluta vir regerings en sentrale banke om as 'n waardestoorder te hou, soos in Tabel 2 hierbo uitgebeeld is.

Dit is belangrik om die wedersydse voordelige proses van interaksie tussen die verskillende funksies van 'n internasionale valuta te benadruk. Dit is veral van toepassing by die opkoms van die dollar tot internasionale oorheersing. Die laer transaksiekoste van 'n voertuigvaluta gee naamlik daaraan die potensiaal om ook toenemend as 'n buitelandse prysnoteringsvaluta gebruik te word, wat dit weer van groter likiditeit en laer likiditeitpremies voorsien in die finansiële markte, en dus lei na toenemende besit in amptelike kringe. Die voorgaande verlaag die koste van portefeuljeverskuiwing, wat weer die omset op die land se buitelandse valutamark verhoog. Hieropvolgend het laasgenoemde 'n positiewe uitwerking op die vereffenings- en prysnoteringsfunksies (Portes & Rey 1997:10). Ooreenstemmend hiermee sal houers van internasionale reserwes, soos regerings en sentrale banke, toenemend die valuta gebruik as 'n manier om in te gryp in buitelandse valutamarkte ten einde die waarde van hul eie geldeenhede te manipuleer of te verdedig (Norloff 2009:423). Die VSA, met sy uitgebreide ekonomiese en handelsteenwoordigheid in die internasionale ekonomie, saam met sy gesofistikeerde en goedontwikkelde fi nansiële markte, verteenwoordig so 'n oorheersende speler in die internasionale ekonomiese arena. Die land se geldeenheid vertoon derhalwe die eienskappe van 'n ware internasionale sleutelvaluta, soos hieronder in meer besonderhede aangetoon word.

3. DIE UITVOERING VAN DIE SLEUTELVALUTAFUNKSIES DEUR DIE DOLLAR

'n Oorsig van die uitvoering van die sleutelvalutafunksies toon duidelik dat die dollar sy opperheerskappy in hierdie verband oor jare behou het. Nie alleen is sewe lande gedollariseer nie, maar 89 behou vasgepende wisselkoerse teenoor die dollar, en agt sweef teenoor die dollar (Goldberg 2010:2). In baie lande voorsien die dollar, as gerespekteerde valuta, 'n skans teen binnelandse politieke onstabiliteit en ekonomiese wanbestuur wat weens hoë infl asiekoerse 'n verlies in die waarde van persoonlike opgehoopte welvaart in die land bedreig.

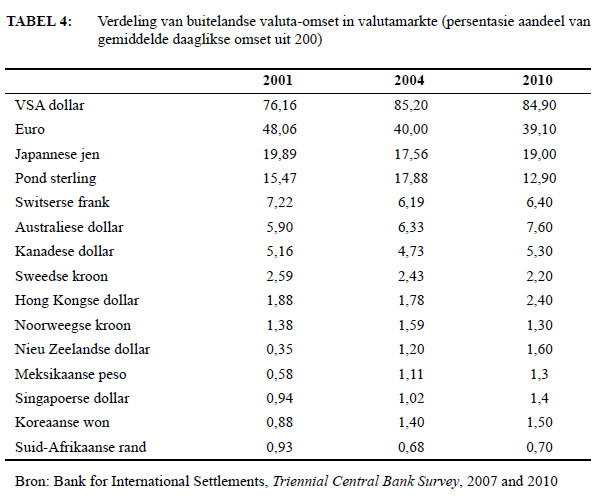

Die bespreking en data hieronder toon aan dat die dollar vir die afgelope sestig jaar en langer duidelik en wydlopend die internasionale ekonomiese toneel as voertuigvaluta en faktureringsvaluta ("invoicing currency") oorheers het. Volgens die Bank vir Internasionale Vereffeninge (BIV) het die transaksies in dollar 85 persent en in euro 39 persent (uit 200 persent omdat hulle aan beide kante van buitelandse ruiltransaksies voorkom) van die omset in tradisionele buitelandse valutamarkte in 2010 uitgemaak (kyk Tabel 4 hieronder). In hierdie opsig is die dollar meer as twee keer so belangrik as die euro. Die Japannese jen het slegs 19 persent van die omset van tradisionele buitelandse valutamarkte uitgemaak, die Britse pond 13 persent, ander nywerheidslande 40,5 persent, en opkomende lande 19,8 persent.

Wat betref die vervulling van 'n sleutelvaluta se kwotasiefunksie, is die heerskappy van die dollar net so merkwaardig (Goldberg & Tille 2009; en Goldberg 2010:4). Die dollar word trouens as voertuigvaluta in wêreldhandel gebruik waar die VSA nie eers as produsent of eindpunt betrokke is nie. Die gebruik van die dollar as kwotasievaluta word ook ondersteun omdat die gebruik daarvan uitvoerders se prysbewegings beperk in verhouding tot hul mededingers, aangesien die meeste uitvoerders die dollar as faktuurvaluta gebruik. Die dollar se heerskappy word ook beklemtoon deur die feit dat 46 persent van die uitstaande buitelandse skuldtitels (dit is skuld van 'n land wat buite sy grense verkoop word) in dollar uitgegee word. Verder is 65 persent van alle banknote wat buite hulle lande van oorsprong in omloop is in dollar, 59 persent van oorgrensbankdeposito's is in dollar, en oorgrensbanklenings gedenomineer in dollar beloop 52 persent van die totaal (IMF 2010a:8). Die oorheersing van die dollar word ook bevestig deur die feit dat daar 40 gevalle is waar nasionale geldeenhede aan die euro vasgepen is, teenoor 60 nasionale geldeenhede wat aan die dollar vasgepen is (Norloff 2009:428). Daar is ook nêrens anders 'n korttermyn geldmark so breed en likied as die VSA se skatkiswisselmark nie. Selfs die euro se korttermyn sekuriteitsmarkte sloer vêr agter in hierdie opsig. Die belangrikheid van die dollar as 'n primêre finansieringsvaluta vir die meeste lande word verder geïllustreer deur die sterk vraag na dollars deur nie-VSA banke gedurende die 2007/8 internasionale fi nansiële krisis. Om die krisis te verlig, moes die Federale Reserwebank (Fed) ruiltransaksies ("swaps") in dollar open om 'n groot tekort aan dollarbeskikbaarheid te versag (Goldberg 2010:5).

Om op te som: die dollar vervul nie slegs al die privaat- en amptelike funksies wat van 'n sleutel internasionale valuta verwag word nie, maar domineer dit bowendien oorweldigend.

4. DIE ONDERLIGGENDE DETERMINANTE VAN DIE DOLLAR SE SLEUTELVALUTASTATUS

Die status van 'n internasionale sleutelvaluta soos die dollar word meestal nie deur invloedryke internasionale politieke of regeringsliggame aan 'n land verleen nie, maar deur die voorkeure van die makelaars en deelnemers aan struktuurlose of amorfe internasionale finansiële en ander markte. Regerings is nie onbeduidend wat dit betref nie, maar is nogtans sekondêr tot markte. Markte se keuse van 'n valuta as 'n sleutelvaluta word meestal op sekere eienskappe van 'n spesifi eke land asook sy buitengewone prestasies baseer. Party daarvan is van ekonomiese en fi nansiële oorsprong, en ander is van 'n strategiese en politieke aard. Wu en andere (2010:66) verwys gepas na die sogenaamde AAA-konsep in hierdie verband. Dit behels Afkoms ("Ancestry") (dit is 'n gevestigde afkoms afgelei van politieke invloedrykheid en ekonomiese welvaart); Aanvaarbaarheid ("Acceptability") (om oor hoogsontwikkelde finansiële markte te beskik), en Beskikbaarheid ("Availability") (die gerieflike verwisselbaarheid van die valuta en minimum beperkings op buitelandse omskakeling). Hierdie determinante is geïnkorporeer in die konvensionele determinante wat hieronder bespreek word.

Eerstens, ondersteun die groot omvang en volgehoue groei van 'n land se binnelandse ekonomie, saam met die wydvertakte handels- en finansiële bande van die land, sy sleutelvalutastatus (Lim 2006:5). Wat betref deelname aan wêreldhandel, maak die VSA 13 persent uit, die euro-area 30 persent, Japan 5 persent, en die VK en China onderskeidelik 4,7 en 5,1 persent. Verder beheer die VSA en die Euroarea byna die helfte van die wêreld se totale buitelandse direkte investering (BDI). Indien die ekonomie ook lewendig, dinamies en veerkragtig is, sal dit verder voordelig wees om sleutelvalutastatus te bevoordeel. Die groot omvang en heerskappy van die VSA se ekonomie word in Tabel 5 gerefl ekteer.

Die ontwikkeling van die VSA se ekonomie tot oorheersing is geskiedkundig van oorsprong. Die VSA het uit die Tweede Wêreldoorlog verrys met 'n grootliks ongedeerde binnelandse ekonomie en as die vernaamste krediteurland. Hierdeur is die VSA op 'n baan van toenemende heerskappy in die internasionale ekonomiese en politieke arena geplaas. Verder was dit die enigste betekenisvolle krediteurland met 'n inwisselbare geldeenheid en 'n gunstige buitelandse rekening. Die ontwerp van die Bretton Woodse Stelsel (BWS) het die VSA in die hart van die internasionale ekonomiese stelsel geplaas, en die dollar in die kern van die wêreld se betaalstelsel. Die oorspronklike goud-dollar internasionale monetêre stelsel het later 'n dollarstelsel geword (Halm 1975:32), wat verder ondersteun is deur die feit dat die BWS nie 'n meganisme vir gekontroleerde internasionale likiditeitskepping voorsien het nie. Dit het 'n ruimte gelaat waarbinne die dollar 'n sentrale punt kon inneem weens die groot vraag na dollarreserwes deur 'n dollarhonger wêreld, asook die gebrek aan voldoende finansiële hulpbronne van die IMF in daardie stadium.

Bogemelde uitstyging van die VSA-ekonomie tot oorheersing het die land in die voorste rangorde van lande geplaas en dit is vandag nog die geval. Die oorheersing van die VSA in die wêreldekonomie, handel en BDI, skep ook 'n groot mark in buitelandse valutatransaksies met ten minste een been daarvan in sy eie geldeenheid. Van 1996-2010 het die aandeel van die VSA se BBP as persentasie van wêreld BBP (teen PPP) vanaf 'n hoogtepunt van 23,8 persent in 1999 tot 'n laagtepunt van 20 persent in 2010 gewissel. Dit is steeds baie hoër as die aandeel van 13 persent vir China in 2010, en die 15 persent van die euro-area in 2010 (EconomyWatch 2010). Dit bevestig duidelik die VSA se huidige heerskappy in die wêreldekonomie. Belangrik om egter te vermeld, is dat die Chinese ekonomie met fenomenale spronge groei en reeds Duitsland en Japan as onderskeidelik die derde en tweede grootste ekonomiese moondhede verbygesteek het. As die huidige tweede grootste ekonomie kan verwag word dat China vanweë sy enorme ekonomiese vooruitgang die VSA tussen 2025 en 2030 sal verbysteek (PWC, 2011). Dit is des te meer die geval weens die gestadige ekonomiese groei in die VSA sedert die 2007-2009 internasionale fi nansiële krisis.

Tweedens, moet 'n aspirerende sleutelvaluta ruilgemak en 'n hoë likiditeitsvlak voorsien ten einde transaksiekoste te minimaliseer (Cohen 2008:3). Dienooreenkomstig moet die sleutelvalutaland vrye, goedgereguleerde, breë, diep, doeltreffende en veerkragtige finansiële markte met voldoende likiditeit en 'n hoë graad van openheid hê. Soos voorheen vermeld, word alle lande in hierdie opsig deur die VSA oorskadu. Sy finansiële markte het diep sekondêre markte met voldoende likiditeit en lae-risiko rentedraende bates, en beskik oor bates wat deur beleggers en finansiële instansies as tydelike posisies gehou kan word wat vinnig teen lae koste vir ander doeleindes gelikwideer en verruil kan word (Lim 2006:7). Laasgenoemde voorsien 'n doeltreffende platform vir die verskaffing van 'n spektrum aanvullende finansiële dienste vir belegging en verskansing. Dit trek ook internasionale besigheid en kapitaalvloei aan wat hoër groei en werksverskaffi ng in die binnelandse ekonomie van die VSA stimuleer as wat andersins die geval sou wees, hoewel nie tot dieselfde vlak as lande in die Verre Ooste nie. Die VSA beskik by verre oor die grootste aandelemark en skatkiswisselmark ter wêreld. Alhoewel die euro-area reuse effektemarkte het, is dit meer gefragmenteerd en bied nie dieselfde graad van likiditeit as die VSA nie. Die persentasies in Tabel 4 hierbo bevestig die dominansie van die VSA in hierdie fi nansiële markte.

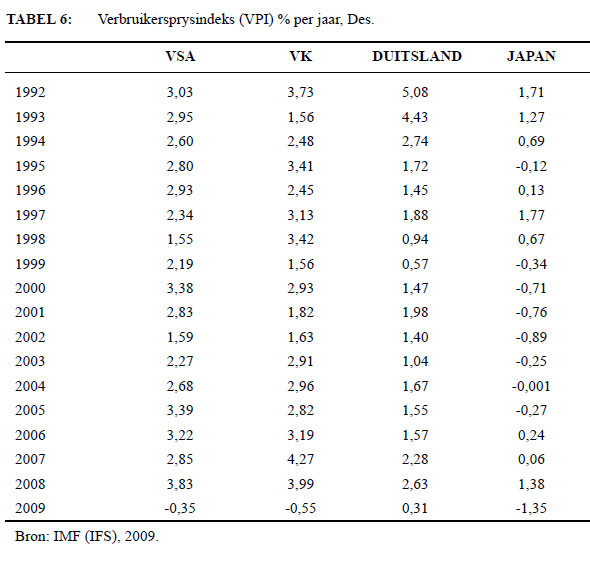

In die derde plek is wydverspreide vertroue in die sleutelvaluta se toekoms nodig om die omvangvangrykheid van sy ekonomie as medebepalende faktor van sy sleutelvalutastatus te komplementeer. Vertroue in 'n land se valuta word in sy prysstabiliteit weerspieël. Laasgenoemde is veral belangrik omdat die valuta deur die privaatsektor vir bedryfsbalanse gebruik word, en as amptelike reserwes deur die publieke sektor. Vir die VSA, as sleutelvalutaverskaffer, het die jaarlikse persentasie verandering in sy VPI tussen 1992 en 2009 gestrek vanaf 'n hoogtepunt van 3,4 persent in 2005 tot 'n laagtepunt van -0,36 persent in 2009, soos wat in Tabel 6 hieronder aangetoon word (IFS, 2009). Alhoewel dit by tye hoër was as dié van Duitsland, die VK en Japan, is die VSA se VPI inflasie-indeks in pas met dit wat van 'n sleutelvalutaverskaffer vereis word. Politieke stabiliteit is 'n vierde en baie belangrike determinant van sleutelvalutastatus. Die betrokke land moet oor die volgende beskik: 'n stabiele politieke stelsel, die wil en kapasiteit om eiendomsreg af te dwing en inkomstebelasting te hef (waarmee skuld terugbetaal kan word), maar ook die vermoë om die reg binne en buite die land toe te pas (Lim 2006:7). Politieke stabiliteit begrond ook die veilige toevlugsoordeienskap van 'n sleutelvaluta, want dit dra by tot die projeksie van mag en versterk die strategiese onafhanklikheid van die land ten einde 'n sterk strategiese en politieke rol in die wêreld te speel. As die mees dominante land wat betref militêre besteding, ontplooiing van troepe en politieke magprojeksie, het die VSA geen gelyke op hierdie gebied nie. Weens hierdie eienskappe kan die VSA ook meer en sterker diplomatieke en militêre inisiatiewe buite sy grense nastreef. Dit word "harde mag" genoem (Cohen 2009:27). Hierdie politieke en sekuriteitsleierskap gee aan die VSA en die dollar as sleutelvaluta 'n voordelige wederkerige skakel tussen politieke en monetêre aangeleenthede.

Die vaspen van verskeie valutas tot die sleutelvaluta as 'n gekose wisselkoersstelsel is die vyfde bepalende determinant van sleutelvalutastatus. Een van die voorheenvermelde hoofdeterminante van so 'n vasgepende wisselkoersstelsel is die bestaan van netwerk eksternaliteite, wat voortvloei uit die toenemende voordele van die gebruik van 'n sleutel- of ankervaluta wanneer al meer handel en beleggings met die ankerland plaasvind (Meissner & Oomes 2006:6). Hoe meer die verskillende lande in die internasionale ekonomie van dieselfde wisselkoersvaspenning gebruik maak, hoe meer raak ander buitestanders wat met hulle handel dryf, ook betrokke, en dit word vervolgens 'n kaskade-effek. Sodanige bindingseffekte maak dit met verloop van tyd al moeiliker om die heersende valuta te verplaas, soos wat dit veral die geval met die dollar is.

In die sesde plek, is inersie 'n kardinale determinant van sleutelvalutastatus. Dit vereis 'n wye transaksionele en strategiese netwerk van aanvaarbaarheid deur ander lande om 'n sleutelvaluta te word. Hierdeur word die valuta se bestek en gebruiksomvang verhoog en ingebed. Die verskynsel van inersie in die gebruik van 'n sleutelvaluta oor die verloop van tyd, hou sterk hiermee verband. Dit beteken dat, selfs wanneer die heersende valuta betwyfel kan word ten opsigte van sy sekuriteit en volgehoue aanvaarbaarheid as gevolg van 'n erosie van die bogemelde sleuteldeterminante, dit nogtans sal voortgaan om die status van oorheersing te behou (Smaghi 2008:3-4). Die vele wetlike, regulatoriese en gedragsinsentiewe oor reserwebesit verseker algemene traagheid by lande om hulle dominante dollargebaseerde reserwebesit te verander. Die konserwatisme van sentrale bankiers en hul kommer oor hul reputasies maak hulle risikosku (vergelyk Truman & Wong 2006: 11-12). Hulle het daarom sterk insentiewe om nie hul valutabesit wat in dollars gehou word, te verander nie. Indien die sentrale banke die samestelling van hul substansiële besit van internasionale valuta verander, sal dit hul eie belange bowendien verder benadeel indien 'n beweging uit die huidige opper-valuta gevolg word deur 'n depresiasie in die waarde van hul reserwebesit. Gevolglik dra dit by tot beduidende inersie en histerese ("hysteresis") in sleutelvalutaregimes en verklaar waarom valutaregimes nie skielik verander nie en waarom die dollar as sleutelvaluta nie maklik verplaas sal word nie.

Eichengreen en Mathieson (2000:716) bevestig juis in 'n empiriese studie oor die determinante van sleutelvalutastatus dat daar 'n opvallende stabiliteit in buitelandse dollarbesit is. Posen (2008:77) bevestig ook sodanige inersie in dollargebruik en skryf dit toe aan die netwerkvoordele wat uit die wye gebruik van die dollar spruit. Hierdie inersie en die verskanste dominansie van die dollar is ook duidelik in Tabelle 2 en 4 hierbo sigbaar.

Om op te som: die ekonomiese en politieke determinante en eienskappe van die dollar as sleutelvaluta, soos hierbo onderskei, reageer onderling op 'n heilsame wyse met mekaar tydens die proses waar die basis waarop die dollar se heerskappy rus, versterk word. Die genoemde inersie- en insluitingseffekte dra derhalwe daartoe by om die dollarbewind merkbaar te verleng.

5. VOORDELE EN VOORREGTE VAN DIE DOLLAR SE SLEUTELVALUTA -STATUS VIR DIE VSA

Een van die vernaamste punte van kritiek teen die dollar as sleutelvaluta spruit voort uit die feit dat die VSA by magte is om sy groot tekorte op lopende rekening (kyk Tabel 7) te fi nansier deur dollars aan 'n dollarhonger wêreld te voorsien en só sy eie finansiering te skep. In vergelyking met ander betekenisvolle lande is hierdie tekorte persentasiegewys baie groter en is gevolglik 'n baie ernstiger twispunt. Tesame met die enorme fiskale tekorte en skuldverhoudings in die VSA wek hierdie aspek kommer oor die toekoms van die dollar. Soos wat Tabelle 2 en 4 aantoon, benadeel die voorgaande probleme tans nog nie die dollar se dominante sleutelvalutaposisie nie:

Aangesien ongeveer 68 persent van die wêreld se internasionale reserwes in dollars gehou word en 88 persent van die daaglikse verhandelings in internasionale valutamarkte in dollars geskied (IMF 2009), voorsien die geakkumuleerde dollarbesit deur buitelanders die benodigde befondsing vir bogemelde tekorte en laat die VSA toe om sodanige tekorte met baie groter gemak as ander lande te hanteer. Reeds in die vroeë sestigerjare is ingesien (Salant 1964:165) dat die VSA buitengewone voorregte verkry deur meer plooibaarheid te geniet in die hantering van sy tekorte op lopende rekening wat gefinansier word deur die verhoging in die dollarbesit van ander lande (kyk ook Frankel 2005:7). Mueller (2003:2) is van mening dat die VSA nie alleen van hierdie voorreg gebruik gemaak het nie, maar dit in werklikheid sedert die vroeë 1980's misbruik het. Enige ander land sou, in teenstelling hiermee, sy eksterne probleme direk en vinnig moes aanspreek en onder die begeleidende negatiewe gevolge daarvan gely het.

Die VSA bedryf vandag nog steeds groter kumulatiewe tekorte as enige ander land maar met minder kwelling oor 'n depresiasie in sy valuta of dreinering van sy internasionale reserwes. Die verkryging van buitelandse kapitaalinvloeie in dollars (wat ferm as internasionale reserwes gehou en nie onttrek word nie), gee aan die VSA en sy inwoners die bykomende luuksheid om meer verbruiksgoedere en -dienste op krediet te koop (kyk Persaud 2009:1). Dit het die VSA se nasionale besteding in der waarheid toegelaat om die nasionale inkomste gedurende die afgelope jare met meer as 20 persent te oorskry - besteding nie soseer op investering nie, maar op verbruikersgoedere. Die verbruikers in die VSA steun egter op krediet vir hulle duursame verbruiks- en huisaankope en dit het die 2007-2009 internasionale finansiële krisis aangestig en die kommer oor die uitkalwing van die VSA ekonomie vererger.

Die feit dat die VSA se buitelandse skuld nie beïnvloed word deur 'n daling in waarde van sy eie geldeenheid, soos dit die geval by ander lande sou wees nie, dra by tot die konstellasie van voorregte. Dit is omdat die oorgrote meerderheid van sy buitelandse aanspreeklikhede in sy eie geldeenheid gedenomineer is. Insgelyks beteken dit dat ander lande wie se buitelandse aanspreeklikhede in dollar gedenomineer is, groot verliese sal ly in geval van 'n depresiasie in die dollar. Die bevoorregte posisie van die VSA word geïllustreer deur die feit dat toe die dollar gedurende 2003-2007 aansienlik gedepresieer het, die VSA se bevoorregte posisie hom in staat gestel het om 'n verswakking in sy netto beleggingswins te voorkom. Dit is moontlik gemaak deurdat die VSA se beleggingsinkomstebalans vanweë die sleutelstatus van die dollar nie naastenby soveel verswak het as wat verwag kon word van 'n land wat sulke groot kroniese en kumulatiewe tekorte op lopende rekening geloop het soos die VSA nie (kyk Lucarelli 2007:5).

Aangesien buitelanders nie hulle dollarbesit onttrek nie, is dit voorts vir die VSA baie voordelig om hierdie dollars te gebruik en vir direkte buitelandse investering aan te wend. Hoewel hierdie investeringsbates meer riskante bates is, verteenwoordig hulle hoër verdienende internasionale bates wat in ander geldeenhede as die dollar belê is (Gourinchas & Rey 2005:1). Indien die dollar dus sou depresieer, behaal die VSA dus nog meer voordele uit die nie-dollargebaseerde bates. Dit is empiries aangetoon dat laasgenoemde handeling die VSA in 'n waagkapitalis verander wat skuld in hefboomvorm hersirkuleer na riskante internasionale ondernemings en reële en finansiële beleggings waar hoër opbrengste ontgin word (Norloff 2009). Hierdie hegemoniese voordeel wat deur die heerskappy van die dollar aan die VSA toegeken word, is duursaam en volhoubaar as gevolg van die voorheengenoemde inersie in die vervanging van die dollar as heersende sleutelvaluta. Die 2008-2009 internasionale krisis het juis die dollar laat depresieer en die VSA sodanige winste laat toekom ten spyte van die feit dat die VSA die land van oorsprong vir die krisis was. Die krisis het trouens internasionale geld teen feitlik geen rentevergoeding die VSA as veilige hawe laat instroom, wat die bevoorregte posisie van die land onderstreep.

Die voorgaande benydenswaardige en uiters winsgewende situasie onstaan uit drie bronne, naamlik: 1) die kapasiteit om 'n langtermyn betalingtekort makliker te onderhou as enige ander land, soos hierbo vermeld; 2) die opbrengsdifferensiaal tussen die VSA se leen- en uitleenaktiwiteite; en 3) waardasie-aanpassings (Norloff 2008:416). Die eerste voordeel verhoog die VSA se bedingingsmag en onderhandelingskrag waardeur Amerikaanse firmas se internasionale pogings ondersteun word. Die opbrengsdifferensiaal voorsien weer aan die VSA meer as 2 persentasiepunte hoër opbrengs op sy buitelandse bates as op sy buitelandse laste (Norloff 2008:416-417). Alhoewel sy buitelandse laste sy buitelandse bates beduidend oorskry, en alhoewel die VSA minder kapitaal by sy aandele of buitelandse bates voeg, sal die waardasie-effek van hierdie bates nogtans met meer as die waarde van sy verpligtinge vermeerder weens die voordelige waardasie-aanpassings. Dit verklaar waarom die VSA se netto internasionale inkomsteposisie (NIIP), hoewel dit besig is om af te neem, steeds oor lang periodes toeneem weens voordelige bewegings in kapitaalwinste en wisselkoersbewegings (Gourinchas & Rey 2005:5). Hierdie unieke voordeel voorsien aan die VSA 'n skans teen die verswakking in sy NIIP en stabiliseer ook sy netto buitelandse skuldposisie, maar verminder ook die bedreiging van sy internasionale reserwes en betalingsposisie (Lucarelli 2007:5). Die dollarvoordele word selfs verder uitgebrei deur die feit dat dollar geldnote, gedruk deur die Fed en waarvan meer as sestig persent buite die VSA in omloop is, seigniorage inbring wat die VSA toelaat om reële bronne/invoere byna kosteloos te verkry (Portes & Rey 1997). Voortspruitend uit al die voorgaande voordele, voorsien die sleutelvalutastatus van die dollar die VSA van 'n verhoogde politieke vermoë en hefboomkrag wat gebruik kan word om die uitkomste van internasionale politieke gebeure te beïnvloed (Kirshner 2008:425).

Opsommenderwys bevestig die voorafgaande dat die VSA 'n beduidende gratis vrypas van die res van die wêreld bekom, ten spyte van sy voortdurende handelstekorte en toenemende eksterne skuldbelading. Alhoewel die res van die wêreld van die bostaande bevoorregting van die VSA bewus is, is dit ironies dat hulle nie sonder probleme van die dollar kan onttrek en dit met 'n ander internasionale betaalmiddel kan vervang nie. In die eerste plek is daar, behalwe vir die euro wat in elk geval ver agter die dollar as sleutelvaluta trek, geen ander valutamededinger om na oor te skakel nie. Tweedens, om die dollar te los en na ander alternatiewe te verskuif, kan 'n skerp daling in die waarde van hulle dollarbates veroorsaak en sistemiese onstabiliteit tot gevolg hê. As gevestigde dollarhouers sal die ander lande meer onder die onttrekking uit die dollar ly as om eerder maar getrou te bly aan die oorbevoorregte dollar. Desondanks kan die situasie ook nie onverpoosd voortgaan nie, aangesien die ekonomiese gety uiteindelik en onafwendbaar teen die dollar sal draai. 'n Analise van so 'n scenario lê egter buite die omvang van hierdie artikel.

7. GEVOLGTREKKINGS

Die dollar is reeds vir meer as sestig jaar die wêreld se oorheersende sleutelvaluta. Dit word gemanifesteer in die 64 persent wat die dollar uitmaak van internasionale valutareserwes, maar ook die 84 (uit 200) wat dit van die omset in buitelandse valutamarkte beslaan. Die hegemoniese posisie van die dollar het aan die VSA voordele laat toeval wat ongeëwenaard is in die internasionale monetêre geskiedenis en dit duur vandag nog voort. Dit voorsien die VSA nie slegs van enorme bedrae goedkoop buitelandse finansiering om sy buitengewone tekorte op lopende rekening te befonds nie, maar laat die land ook toe om entrepreneuriese ondernemingswinste te verkry aangesien die opbrengs op sy buitelandse bates die koste van sy buitelandse aanspreeklikhede betekenisvol oorskry. Verder laat dit die VSA toe om kort te leen en lank uit te leen of te investeer, aangesien dollarhouers nie hul dollarreserwes onttrek nie. Hierdeur word sy internasionale inkomsteposisie verder verhoog. Die VSA verkry dienooreenkomstig 'n unieke voordeel vir sy kredietgedrewe ekonomie deur aanmerklik hoër as sy vermoëns te lewe. Sy inwoners geniet derhalwe hoër lewenstandaarde as wat andersins die geval sou wees. Nieteenstaande die VSA se reeks verergerende ekonomiese probleme - wat sedert die jongste VSA-geleide internasionale finansiële krisis net nog verder verdiep het - geniet die land steeds 'n voorreg wat geen ander land naastenby op dieselfe skaal kan benut nie.

Die artikel bevestig dat die toenemende globalisering en deregulering van fi nansiële markte wat groeiende bedrae dollars vir doeleindes van internasionale betaling noodsaak, die voorgaande voordele selfs verder versterk en uitbou. Die konstellasie van al die beklemtoonde voordele getuig van die buitensporige voordele ("exorbitant privileges") wat ander lande die VSA laat toeval, maar insgelyks toenemend afkeur. Laasgenoemde spruit uit die verswakkende ekonomiese posisie van die VSA in vergelyking met Oosterse lande (veral China en Indië) en hierdie magsverskuiwing van die Weste na die Ooste ontketen toenemend stemme van protes wat die dollar as sleutelvaluta vervang wil hê. Ten spyte van die VSA se kwynende relatiewe ekonomiese posisie en verslegtende skuld- en fiskale tekorte wat die dollar as sleutelvaluta in die toekoms gaan ondermyn, sal so 'n vervanging egter nie vinnig plaasvind nie. Die artikel toon trouens dat die afwesigheid van 'n geskikte mededinger vir die dollar as sleutelvaluta asook die teenwoordigheid van inersie en netwerkkapasiteit kardinale ondersteuning aan die dollar bied. Hierdie faktore sal in die afsienbare toekoms meebring dat die dollar se oorheersende posisie die VSA nog langer van sy buitengewone dog onverdiende bevoorregting sal verseker.

BIBLIOGRAFIE

Bank for International Settlements (BIS). 2007. Triennial Central Bank Survey of Foreign Exchange and Derivative Marktet Activity, Basel, Switzerland. [ Links ]

Bank for International Settlements (BIS). 2010. Triennial Central Bank Survey of Foreign Exchange and Derivative Marktet Activity, Basel, Switzerland. [ Links ]

Bergsten, F.C. 2007. The current account deficit and the US economy. Testimony before the Budget Committee of the United States Senate, www.iie.com/publications/papers/print.cfm?researchid=705&doc=pub [26 March 2010] [ Links ].

Bureau of Economic Analysis (BEA). 2010. US International Transactions Accounts Data, May 2010. Washington, D.C. [ Links ]

Cohen, B. J. 2008. Toward a Leaderless Currency System. UC Santa Barbara: Global and International Studies. http://escholarship.org/uc/item/2dd5364j, [12 February 2010] [ Links ].

Cohen, B.J. 2009. Dollar dominance, euro aspirations: recipe for discord? UC Santa Barbara: Global and International Studies. http://escholarship.org/uc/item/04k9p9v5. [20 February 2010] [ Links ]

Congressional Budget Office (CBO). 2009. The budget and economic outlook: An Update, http://www.cbo.gov/ftpdocs/105xx/doc10521/2009BudgetUpdate_Summary.pdf [28 May 2010] [ Links ].

De Grauwe, P. 1996. International Money. Postwar Trends and Theories. 2nd edition. Oxford: Oxford University Press. [ Links ]

Usgovernmentspending. 2010. US federal debt as percent of GDP. http://www.usgovernmentspending.com/downchart_gs.php?year=1980_2010&view=1&expand=&units=p&fy=fy11&chart=H0-fed&bar=0&stack=1&size=m&title=US%20Federal%20Debt%20As%20Percent%20Of%20GDP&state=US&color=c&local=s [2 June 2010] [ Links ].

EconomyWatch. 2010. GDP share of world total, http://www.economywatch.com/economic-statistics/economic-indicators/ [2 June 2010] [ Links ].

Eichengreen, B. & Mathieson, D.J. 2000. The currency composition of foreign exchange reserves. Retrospect and Prospect, Working Paper no. 181, World Institute for Development Economic Research, Helsinki, Finland. [ Links ]

Flandreau, M. & Jobst, C. 2009. The empirics of international currencies: network externalities, history and persistence, The Economic Journal, 119 (April): 643-664. [ Links ]

Frankel, J. 2005. What's ahead: decade of the dollar, euro, or the RMB?, Presentation made to Eurobank, Athens, Greece on 21 June, 2005. [ Links ]

Frankel, J. 2006. Could the twin deficits jeopardize US hegemony? Roundtable on "Twin defi cits, growth and stability of the US economy", American Economic Association meetings. [ Links ]

Goldberg, L. 2010. Is the international role of the dollar changing?, Current Issues in Economics and Finance, 16 (1), Federal Reserve Bank of New York, New York. [ Links ]

Goldberg, L. & Tille, C. 2009. What drives the invoicing of international trade? http://www.voxeu.org/index.php?q=node/4316, [17 May 2010] [ Links ].

Gouringas, P-O & Rey, H. 2005. From world banker to world venture capitalist: US external adjustment and the exorbitant privilege. NBER Conference on G7 current account imbalances: sustainability and adjustment. Chicago: University of Chicago Press. [ Links ]

Gray, H.P. 2006. The Exhaustion of the Dollar. Its Implications for Global Prosperity, New York: Palgrave. [ Links ]

Halm, G.N. 1975. A guide to international monetary reform, Lexington, Massachusetts: Heath. [ Links ]

International Monetary Fund (IMF). 2009, International Financial Statistics (IFS), Washington D.C.

International Monetary Fund (IMF). 2009. Annual Report. Washington D.C. [ Links ]

International Monetary Fund, 2010a. Reserve accumulation and international monetary stability, Prepared by strategy, policy and review department, April 13, 2010. [ Links ]

International Monetary Fund, 2010b. Reserve accumulation and international monetary stability: Supplementary information, Prepared by the strategy, policy and review department, April, 2010. [ Links ]

Kenen, P. 1983. "The role of the dollar as an international currency". Occasional Paper, (13), Group of Thirty, New York. [ Links ]

Kirshner, J. 2008. Dollar primacy and American power: What's at stake? Review of International Political Economy, 15(3): 418-438. [ Links ]

Lim, I-G. 2006. The Euro's challenge to the dollar: different views from economists and evidence from COFER (Currency Composition of Foreign Exchange Reserves) and other data, IMF Working Paper WP/06/153, IMF, Washington D.C. [ Links ]

Lucarelli, B. 2007. The United States empire of debt. http://www.nodo50.org/cubasigloXXI/congreso08/conf4_lucarelli.pdf [12 February 2010] [ Links ].

Meissner, C.M. 2010. Systemic changes in the international monetary system and the need for coordination, cooperation and enforcement. In Subacchi, P. & Driffill, J. (eds). Beyond the Dollar. Rethinking the International Monetary System, Royal Institute of International Affairs, London: Chatham House. [ Links ]

Meisner, C.M. & Oomes, N. 2006. Why do countries peg the way they peg? The determinants of anchor currency choice. World Economy and Finance Research Programme. Working Paper Series. WEF 0009. London. [ Links ]

Mueller, A. 2003. The end of dollar supremacy? Mises daily, Ludwig von Mises Institute, Alabama, U.S. [22 October 2003] [ Links ].

Norloff, C. 2008. Strategic Debt. Canadian Journal of Political Science, 41 (2): 411-435. [ Links ]

Norloff, C. 2009. 'Key currency competition. The euro versus the dollar'. Cooperation and Confl ict: Journal of the Nordic International Studies Association, 44(4): 420-442. [ Links ]

Persaud, A. 2009. When currency empires fall. http://www.gresham.ac.uk/event.asp?PageId=45&EventId=260 [10 May 2010] [ Links ].

Portes, R. & Rey, H. 1997. The emergence of the euro as an international currency. http://faculty.london.edu/hrey/ecopolicy.pdf [25 February 2010] [ Links ].

Posen, A.S. 2008. Why the euro will not rival the dollar, International Finance, 11(1): 75-100. [ Links ]

PWC, 2011. The world in 2050. http//:www.pwc.co.uk/economics. [15 March 2011] [ Links ].

Salant, W.A. 1964. The reserve currency role of the dollar: Blessing or burden to the United States, The Review of Economics and Statistics, 46(2): 165-172. [ Links ]

Smaghi, L.B. 2008. The internationalization of currencies - a central banking perspective. Presentation during the Conference "The euro at 10: The next global currency?", presented by the Peterson Institute of International Economics and Bruegel, 10 October 2008, Washington, D.C. [ Links ]

Truman, E.M. & Wong, A. 2006. The case for an international reserve diversifi cation standard. Working Paper Series, WP 06-2, The Institute for International Economics, Washington D.C. [ Links ]

Wu, F., Pan, R, & Wang, D. 2010. Renminbi's potential to become a global currency, China and World Economy, 18 (1): 63-81. [ Links ]

Zhou, X. 2009. Reform the international monetary system. http://www.bis.org/review/r090402c.pdf [21 September 2010] [ Links ].

BUKS WESSELS behaal die grade BCom en BCom (hons.) aan die Universiteit van Pretoria en vervolgens die MCom en DCom grade aan die Universiteit van die Vrystaat (UV). Hy bestee sy hele loopbaan in die akademie waar hy in 1972 'n lektoraat in Geld- en Bankwese aan die UV aanvaar en in 1981 tot professor bevorder word. Hy is tans steeds professor in Ekonomie aan die UV en het in die bovermelde tydperk ook as departementshoof in die departemente Geld- en Bankwese en Ekonomie ageer. Spesialisgebiede waarop hy fokus sluit in Monetêre Beleid; Sentrale Bankwese; Internasionale Finansiering en Internasionale Monetêre Betrekkinge. Hy het verskeie buitelandse navorsingsbesoeke aan instellings gebring wat op hierdie terreine werksaam is, waaronder nege sentrale banke, die Internasionale Monetêre Fonds, Bank for International Settlements (B.I.S.), die Wêreldbank en verskeie buitelandse universiteite. Hy het verskeie internasionale referate by vak- en multidissiplinêre kongresse gelewer en is ook by nasionale vakkrongresse betrokke. Verskeie tydskrifartikels deur hom het in geakkrediteerde joernale verskyn, terwyl hy ook die outeur van 'n handboek is en by geleentheid as konsultant opgetree het.

BUKS WESSELS obtained the degrees of B.Com and B.Com (hons.) at the University of Pretoria and subsequently he was awarded the M.Com and D.Com degrees by the University of the Free State (UFS). His entire occupational career was academically centred; he started as lecturer in the subject of Money and Banking at the UFS in 1972 and was promoted to professor in 1981. He is currently professor in Economics at the UFS and also acted as head of the departments of Money and Banking and Economics during the above period. Areas of interest in which he specialises include Monetary Policy; Central Banking; International Finance and International Monetary Relations. He conducted various foreign research visits to institutions related to these topics, amongst which are nine central banks, the International Monetary Fund; the Bank for International Settlements (B.I.S.), the World Bank and several overseas universities. He presented several international papers at scholarly and multidisciplinary conferences but also participated in national scholarly conferences. Various accredited journal articles have emanated from his research and he is also the author of a text book, and occasionally acts as a consultant.

1 Ter opklaring van moontlik onbekende Afrikaanse vakterme in die artikel is daar, in oorleg met 'n taalkundige, 'n bekende Engelse ekwivalent tussen hakies aangebring vir die betrokke Afrikaanse term.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}