Services on Demand

Article

Afrikaans (pdf)

Afrikaans (pdf)

Article in xml format

Article in xml format Article references

Article references

Indicators

Related links

-

Cited by Google

Cited by Google -

Similars in Google

Similars in Google

Share

Permalink

PermalinkTydskrif vir Geesteswetenskappe

On-line version ISSN 2224-7912

Print version ISSN 0041-4751

Tydskr. geesteswet. vol.50 n.2 Pretoria Jun. 2010

NAVORSINGS- EN OORSIGARTIKELS RESEARCH AND REVIEW ARTICLES

Vergoedingsneigings in die openbare sektor te midde van volgehoue inflasie - 'n ekonomiese perspektief

Remuneration trends in the public sector during sustained inflation - an economic perspective

Vishnu PadayacheeI; Jannie RossouwII

ISkool vir Ontwikkelingstudies, Universiteit van KwaZulu-Natal (Howard Kollege) E-pos: padayacheev2@ukzn.ac.za

IISA Reserwebank en Departement Ekonomie, Universiteit van Pretoria E-pos: jannie.rossouw@resbank.co.za

OPSOMMING

Hierdie artikel vergelyk die vergoeding van twee poste in die Suid-Afrikaanse openbare sektor in 1984 en in 2008. Drie wyses van vergelyking, naamlik 'n bruto grondslag; na die berekening van belasting; en in vergelyking met prysveranderings van 'n geselekteerde mandjie verbruikersgoedere, word gebruik om 'n hipotese te toets dat lewenskoste-aanpassings in die Suid-Afrikaanse openbare sektor tussen 1984 en 2008 met inflasie en prysstygings oor hierdie tydperk tred gehou het. Die vergelyking bevestig die hipotese vir een pos, maar verwerp dit in die ander geval. As vergoeding nie periodiek vir inflasie aangepas word nie, is eenmalige strukturele vergoedingsaanpassings die enigste wyse waardeur relatiewe vergoedingsvlakke tot hul vorige vlakke herstel kan word. Die metodologie wat in hierdie artikel verduidelik word, kan gebruik word om billike vergoedingsaanpassings te bereken en om vas te stel of strukturele aanpassings nodig is. Die toepassingsvelde van hierdie metodologie wat uit die ekonomiese wetenskap ontwikkel is, is dus te vinde in algemene bestuur, die bestuur van menslike hulpbronne en georganiseerde arbeid.

Trefwoorde: akkurate inflasie, inflasie, inflasiegeloofwaardigheid, openbare sektor; prysstygings, strukturele vergoedingsaanpassings; vergoeding

ABSTRACT

This paper compares the movement in the nominal and real remuneration of two selected positions in the South African public sector over the period 1984 to 2008. Over this period a divergent trend is discernible in the nominal and real remuneration of these two positions. The choice of positions in the public sector was determined by the availability of historic and current remuneration information and by the fact that the designations and responsibilities of these positions seemingly remained homogeneous over the period of comparison. South Africa has suffered considerable "job title" inflation over this period, thereby rendering numerous positions unsuitable for comparative purposes.

In comparing the remuneration of these two positions in real terms; on a gross and after tax basis; and in terms of increases in prices of selected goods, this paper tests a hypothesis that cost-of-living adjustments in remuneration kept abreast of inflation and of general price increases over the period 1984 to 2008. The comparison confirms the hypothesis in one instance, but refutes it in another instance.

This comparison confirms that periodic remuneration adjustments are necessary under conditions of sustained inflation to take account of cost-of-living increases. Without such adjustments incumbents would increasingly experience declines in their standards of living and would be tempted to leave the public sector for better paying positions in the private sector. Oneoff structural adjustments are required to re-align relative remuneration of positions once adjustments have not kept abreast of inflation.

In as much as the remuneration of one of the groups used for comparative purposes declined in real terms (i.e. did not keep pace with inflation), it is obvious that the remuneration adjustments of this group did not take any cognisance of possible improvements in productivity. Any compensation for productivity improvements during a period of sustained inflation (albeit more moderate towards the second half of the period of comparison) as was the case in South Africa between 1984 and 2008, would have been reflected in a real improvement in remuneration over this period. Compensation for productivity improvements are outside the scope of this paper.

The comparison of the prices of selected goods purchased by a typical household shows considerable changes in relative prices. During a period of sustained inflation, as South Africa suffered from 1984 to 2008 (albeit more moderate from the middle of the 1990s), price movements reflecting relative price changes are often confused with general price inflation. This impedes the ability of consumers to adjust their spending patterns to reflect changes in relative prices. Over time this inability could contribute to a misallocation of resources in an economy.

The methodology developed in this paper can be used for similar comparisons of nominal and real remuneration outside the public sector. The only conditions for such comparisons are the availability of current and historic remuneration information, positions that remained relatively homogeneous in terms of job title and responsibility over the period of comparison, and inflation figures reflected in some or another price index. Likewise, the only conditions for price comparisons are historic and current price data and a relevant price index.

The final conclusion is that some restructuring of remuneration in the public sector could be required to ensure the retention of suitably qualified staff. The methodology applied in this paper can be used to calculate the magnitude of structural adjustments required in the public sector to eradicate real declines in remuneration. This methodology can also be used by negotiators to calculate fair and reasonable remuneration adjustments. The fields of application of this methodology developed from the perspective of the economic science are therefore in general management, the management of human resources and organised labour.

KEY CONCEPTS: inflation, inflation accuracy, inflation credibility, price increases, public sector, remuneration, structural remuneration adjustments

1. INLEIDING1

In hierdie artikel word aan die hand van twee poste 'n hipotese getoets dat vergoedingsaanpassings in die Suid-Afrikaanse owerheidsektor tussen 1984 en 2008 voldoende was om vir stygings in lewenskoste voorsiening te maak2 en dus die koopkrageroderende gevolge van lewenskostestygings weens inflasie hok te slaan. Twee poste in die openbare sektor is vir die doeleindes van die vergelyking geïdentifiseer.

Die tweede afdeling van die artikel belig literatuur oor vergoeding en navorsingsbeperkings waarmee vergoedingsnavorsing te kampe het. In die derde afdeling word die vergoedingsverandering van twee poste in die openbare sektor tussen 1984 en 2008 met inflasie vergelyk. Die vergoedingsverandering van een van die poste word in afdeling 4 met die prysveranderings van geselekteerde goedere vergelyk. Die laaste afdeling bevat die gevolgtrekkings.

2. LITERATUURSTUDIE EN NAVORSINGSBEPERKINGS3

Weens die vertroulike en emosionele aard van vergoeding, moet 'n historiese vergoedingsvergelyking sekere probleme oorkom, terwyl databronne 'n verdere navorsingsbeperking is. Hierdie afdeling belig literatuur oor vergoeding, bespreek kortliks groei in die omvang van en indiens-neming in Suid-Afrika se openbare sektor en verduidelik sekere van die beperkings wat in die samestelling van hierdie artikel die hoof gebied moes word.

Organisasies se vergoedingstelsels word ontwerp om vir verskillende oogmerke, behoeftes en uitsette voorsiening te maak. In hierdie verband meld Lawler dat "(d)esigning reward systems that are good for both organisations and people are usually thought of as an impossible feat" (2003:178).

Uit die perspektief van mensebestuur meld Belcher dat werkgewers probeer om vergoeding te struktureer om vir drie aspekte voorsiening te maak, naamlik "... to pay for the job the person holds; extra performance on that job; and membership ... (personal traits not required for a specific job) ... in the organization" (1978:429). Die vergoedingstruktuur van organisasies word op grond van hierdie beginsels ontwerp om vir senioriteit en verantwoordelikheid (Flippo 1981:273; Rynes & Bono 2000) voorsiening te maak en prestasie te vergoed. Senioriteit en verantwoordelikheid word normaalweg by wyse van posevaluering bepaal4 terwyl prestasie bepaal word deur die bydrae van individue tot die doelwitte van die organisasie.

Henderson (2003:23-25) beklemtoon dat nie-tasbare vergoeding soos erkenning, respek en werksbevrediging belangrike komponente van werknemersvergoeding in 'n "breër" konteks is. Insgelyks meld Elliott en Vocino dat werkgewers moet streef na 'n " ... balanced package of inducements to be competitive in the contemporary changing workforce" (1995:357), wat natuurlik nie-tasbare vergoeding sonder enige direkte kontantwaarde insluit. Hierdie aspekte val egter buite die bestek van hierdie artikel, ook in die lig van Elliott en Vocino se opmerking dat " ... pay is still the most visible incentive ... " (1995:357).

Uit 'n ekonomiese perspektief moet 'n vergoedingstelsel werknemers billik vergoed vir hul marginale uitset (marginal revenue product) (sien byvoorbeeld Samuelson & Nordhaus 2001:232234). Hierdie mikro-ekonomiese beginsel kan direk in sekere indiensnemingsomgewings, byvoorbeeld vervaardiging, toegepas word. Vergoedingsbeginsels is egter baie meer kompleks in die openbare sektor, waar werknemers met uiteenlopende vaardighede in diens geneem word en in mededinging met die privaatsektor behou moet word.

As 'n vergoedingstelsel vir senioriteit, verantwoordelikheid, behoud van personeel en prestasie (wat vergoeding vir produktiwiteitsverbeterings insluit) voorsiening maak en werkers billik vergoed vir hul marginale uitset, bepaal ekonomiese beginsels dat algemene vergoedingsaanpassings slegs nodig is om veranderings in lewenskoste te weerspieël soos gerapporteer deur die inflasiekoers of 'n ander lewenskoste-indeks (Belcher 1978:445; Leap & Crino 1993). Hierdie aanpassings is nodig om reële vergoeding in tye van prysveranderings bestendig te hou.

Tydperke van stygende pryse word deur inflasie gekenmerk. Inflasie word deur Van der Walt beskryf as " ... sustained rise in the general price level. Inflation is, therefore, reflected in a general and widely diffused increase in the prices of goods and services in the economy" (1985:23). In Suid-Afrika word die inflasiekoers deur Statistiek SA bereken as die koers van verandering in die verbruikersprysindeks oor een jaar (sien byvoorbeeld Van der Walt 1985). By gebrek aan ander geskikte Suid-Afrikaanse indekse word die inflasiekoers vir die berekening van veranderings in lewenskoste gebruik. Die vernaamste probleme met die gebruik van koers van verandering in die VPI vir die berekening van inflasie en veranderings in lewenskoste is dat:

• die indeks nie alle lewens- of ekonomiese kostes, byvoorbeeld die koste van beleggings, owerheidsdienste of lewensversekering, insluit nie (Van der Walt 1985:24);

• substitusie in verbruiksbesteding slegs ten tye van periodieke (normaalweg elke vyf jaar in die geval van Suid-Afrika) herbasering van die indeks oorweeg kan word (Van der Walt 1985:24);

• die koste van gehalteverbeterings dikwels bloot as prysverhogings in die indeks weerspieël word (Schreyer 2005:3; Van der Walt 1985:24);

• die indeks bestedingspatrone van 'n gemiddelde huishouding weergee, wat beswaarlik in die praktyk kan bestaan (Central Statistical Service 1987:1);

• die indeks op kleinhandelpryse gebaseer is, wat beteken dat dit die pryseffek van veranderings in indirekte belastings en subsidies weerspieël (Du Toit 1988; Van der Walt 1985:24), maar nie die effek van direkte belastingveranderings op lewenskoste nie;5 en

• die indeks se berekening in so 'n mate tussen lande verskil dat inflasiekoerse internasionaal nie sonder omsigtigheid en aanpassings vergelyk kan word nie (sien byvoorbeeld Cournède 2005:4 of Diewert 2005:5).

Soos opwaartse aanpassings in vergoeding tydens inflasie nodig is, is vergoedingsverlagings nodig tydens langdurige deflasie. Dit beskerm die mededingendheid van produsente en handelaars en verseker die relatiewe koste van arbeid teenoor ander produksiefaktore. Dit was inderdaad die geval tydens die Groot Depressie. Parkin (2003:722) meld in hierdie verband dat

... those who kept their jobs barely noticed the Great Depression. It is true that wages fell from 57c an hour in 1929 to 44c an hour in 1933. But at the same time, the price level fell by a larger percentage, so that real wages actually increased. Thus people who had jobs became better off during the Great Depression.

Tussen 1984 en 2008 (die tydperk van vergelyking in hierdie artikel) het Suid-Afrikaanse werkgewers toenemend van 'n stelsel van salarisse en byvoordele na 'n volle-koste-van-indiensneming ("cost to company") vergoedingstelsel beweeg, soos dit ook internasionaal die geval was (Leap & Crino 1993:477). Lawler (2003:195) meld dat hierdie tipe vergoedingstelsels deur meer as 80 persent van groot werkgewers in die Verenigde State van Amerika gebruik word.6 Die basis van vergelyking in hierdie artikel is dus vergoeding, eerder as salarisse, wat slegs 'n onderdeel van totale kontantvergoeding vorm. Waar toepaslik word die pensioengewende vergoeding van 'n pos ter wille van vergelykende doeleindes as die salaris van daardie pos gebruik.

Dit is nie moontlik om op enige wyse te oordeel of die vergoeding van die poste in die Suid-Afrikaanse openbare sektor wat vir vergelykende doeleindes in hierdie artikel gebruik word, in die basistydperk (1984) op die regte vlak was nie. 'n Implisiete aanname word gevolglik gemaak dat dit wel die geval was, en die data word as vertrekpunt vir die vergelyking gebruik.

Die vergelyking van vergoeding oor lang tydperke is problematies in soverre die verantwoordelikhede van poste verander en omdat aansienlike "postitelinflasie" in Suid-Afrika plaasgevind het.7 In die Suid-Afrikaanse openbare sektor het postitels dieselfde gebly en aannames word gemaak dat die verantwoordelikhede en produktiwiteit van amptenare ook dieselfde gebly het.

Hierdie aannames kan die onderwerp van kritiek wees, want 'n literatuuroorsig toon dat die rol van die openbare sektor in ontwikkelde lande as persentasie van die bruto binnelandse produk (BBP) op die duur toegeneem het (sien byvoorbeeld Samuelson & Nordhaus, 2001:323). Parkin is van mening dat "(g)overnments grow, in part, because the demand for some public goods increases at a faster rate than the demand for private goods (2003:399). Dieselfde neiging het in Suid-Afrika voorgekom, waar totale owerheidsbesteding oor die tydperk 1984 tot 2008 vanaf 24,3 persent van die BBP tot 26,9 persent toegeneem het (SA Reserwebank [S.a.]). Die implisiete aannames in hierdie artikel is dat toenemende owerheidsbesteding tot meer staatsamptenare, eerder as meer verantwoordelikhede vir of groter produktiwiteit by bestaande staatsamptenare gelei het. Terwyl owerheidsuitgawes as persentasie van die BBP oor hierdie tydperk met sowat 10,7 persent toegeneem het, het totale indiensname in die openbare sektor (algemene owerheid) oor dieselfde tydperk met 28,4 persent toegeneem (SA Reserwebank [S.a.]). Hierdie ooglopende verskille in die toenamekoerse ondersteun in 'n mate die aannames oor verantwoordelikhede en produktiwiteit.

Om vergoeding oor tyd met 'n mandjie goedere en nie net in terme van inflasie nie, te vergelyk, beteken dat historiese prysdata oor dieselfde tydperk vir vergelykingsdoeleindes nodig is. Historiese prysdata is onder meer verkry van die Instituut vir Beplanningsnavorsing van die destydse Universiteit van Port Elizabeth, wat sedertdien met ander hoëronderriginstellings saamgesmelt het om die Nelson Mandela Metropolitaanse Universiteit te vorm. Die Instituut het sedert 1974 minimum bestaanslone vir verskillende Suid-Afrikaanse inkomstegroepe bereken, maar die navorsing is in 2004 gestaak. Historiese prysinligting vir 1984 is uit die rekords van die Instituut opgediep.

Oor die tydperk van vergelyking het produkte wat huishoudings gebruik nie net gehalteverbeterings ondergaan nie, maar uitgediende produkte is ook met nuwe produkte vervang. Hoewel gehalteverbeterings betreklik beperk is weens die tipe produkte wat in die artikel vergelyk word, is gesnyde brood wel 'n toepaslike voorbeeld. Die koste van gehalteverbeterings word bloot as prysverhogings beskou. Voorts verander welvaart van verbruikers oor tyd (Cox & Alm 1997:4), soos onder meer uit die toename en kwaliteit van vrye tyd blyk (Marber 2003:147). Hierdie artikel neem nie hierdie veranderings in ag nie.

Geen inligting oor die pryse van dienste wat 'n gemiddelde huishouding gebruik, is vir die tydperk van vergelyking beskikbaar nie. Dit is een van die tekortkominge van hierdie artikel, want huishoudings spandeer tans sowat 40 persent van hul besteebare inkome aan dienste (Statistics SA 2003).

Soos internasionaal die geval was, het Suid-Afrika ook grootskaalse deregulering tussen 1984 en 2008 toegepas. Teen 1984 was die bekendste beheermaatreëls beperkings op verkoopsure en prys- en volumebeheer op die verkope van sekere artikels, byvoorbeeld brandstof.8 Sedertdien is beheermaatreëls aansienlik verslap. Verligting van hierdie beheermaatreëls kon tot relatiewe prysveranderings bygedra het wat nie ex post bereken kan word nie. Dit word vir die doeleindes van hierdie artikel bloot as inflasionêre of deflasionêre prysveranderings beskou.

3. VERGOEDINGSVERGELYKING

Hierdie afdeling vergelyk die vergoedingsveranderings tussen 1984 en 2008 van twee identifiseerbare poste in die Suid-Afrikaanse openbare sektor.9 Die ontleding word op grond van inflasie en voor- en nabelaste inkomste gemaak. Die keuse van die basistydperk (1984) van vergelyking in hierdie artikel is gebaseer op 'n toentertydse oorsig wat in die November 1984-uitgawe van Finansies en Tegniek verskyn het. Die oorsig het 'n volledige oorsig van die salarisse en totale vergoeding van twee identifiseerbare, homogene poste (assistentdirekteur en direkteurgeneraal) in die Suid-Afrikaanse openbare sektor in groot besonderhede weergegee.10 Tabel 1 toon die vergoedingsinligting teen November 1984.

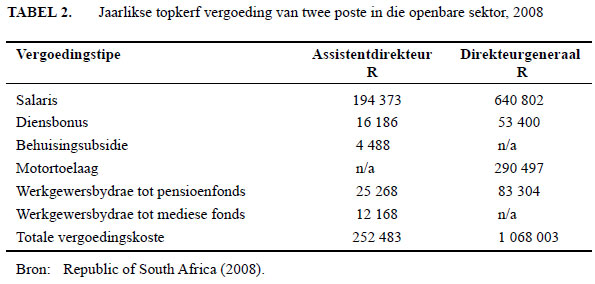

Die ooglopende wyse om die reële vergoeding van hierdie twee poste te vergelyk, is om dit sedert 1984 vir inflasie aan te pas en die aangepaste syfers met die heersende vergoeding te vergelyk. Die vergelykbare vergoeding van 'n assistentdirekteur en 'n direkteurgeneraal in Julie 2008 word in Tabel 2 getoon. Afgesien van die beweging vanaf salarisse en byvoordele na totale koste van vergoeding tussen 1984 en 2008, het die belasbaarheid van byvoordele ook grootliks gedurende hierdie tydperk verander. Teen 1984 was byvoordele merendeels belastingvry, terwyl belasting teen 2008 op sekere byvoordele gehef is. Waar toepaslik, word pensioengewende vergoeding in 2008 as vergelykbaar met salarisse in 1984 beskou.

Tans verhoog die totale vergoeding van albei hierdie poste volgens jaarlikse kerwe gebaseer op tydperk in die pos en bevredigende diens. Die jaarlikse onderste en boonste vergoedingskale van 'n direkteurgeneraal was teen Julie 2008 onderskeidelik R991 677 en R1 068 003, met vier intermediêre skale. Die toepaslike onderste en boonste skale in Julie 2008 vir 'n assistentdirekteur was onderskeidelik R 217 482 en R252 483, met veertien intermediêre skale tussen die laagste en hoogste skale.

• Die volgende aannames is nodig om die vergoedingsverandering in bruto reële terme en na aanpassing vir inkomstebelasting te vergelyk:

• die syfers vir 1984 is gebaseer op die jaarlikse topkerwe van die twee poste, omdat die oogmerk van die artikel in Finansies en Tegniek in 1984 was om aan te toon dat vergoeding in die openbare sektor hoër is as die vergoeding van soortgelyke poste in die private sektor, soos blyk uit die stelling dat " ... selfs op 'n hoër, maar steeds betreklik junior vlak begin die byvoordele van die staat so 'n verskil maak dat die private sektor dit moeilik vind om kers vas te hou" (Finansies en Tegniek 1984:13). Die implikasie is dat die hoogste beskikbare vergoeding waarskynlik teen 1984 gebruik sou word om hierdie punt te bevestig, en die hoogste skale van die twee poste word dus ook vir 2008 gebruik;

• die poste word beklee deur persone jonger as 60 met 'n gade en twee afhanklike kinders, ten einde voorsiening te maak vir belasting op mediese fondsbydraes, en vir kinderkortings, verskillende belastingtabelle vir getroude en ongetroude persone en verskillende primêre belastingkortings wat in 1984 van toepassing was; en• die belasting op byvoordele wat in 2008 volgens die belastingtabelle verhaal word, is voldoende om die belastinglas te dek en dat geen bykomende belastingverhaling nodig is nie.11

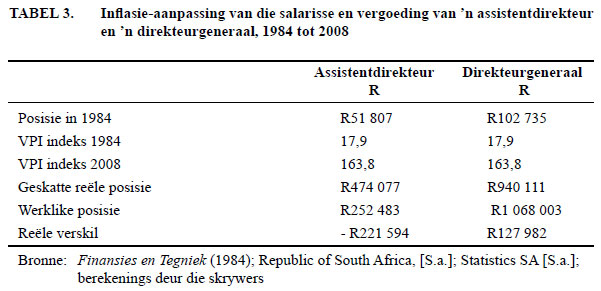

Tabel 3 toon 'n vergelyking van vergoeding met inflasie tussen 1984 en 2008. Die vergoeding van 'n assistentdirekteur het nie met inflasie tred gehou nie. Die gemiddelde jaarlikse inflasiekoers oor hierdie tydperk was 9,66 persent, terwyl die gemiddelde jaarlikse toenamekoers in die vergoeding van 'n assistentdirekteur 6,82 persent was. Die totale vergoeding van 'n direkteurgeneraal het in reële terme oor dieselfde tydperk met 10,71 persent per jaar toegeneem. Dit blyk ook dat die totale vergoeding van 'n assistentdirekteur vanaf 50,4 persent van dié van 'n direkteurgeneraal teen 1984 tot 23,6 persent in 2008 gedaal het.

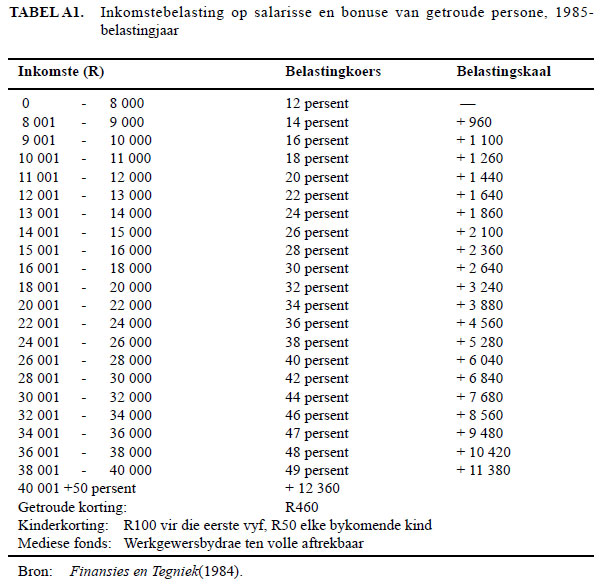

Die reële afname in vergoeding van 'n assistentdirekteur kan moontlik verklaar word deur verskille in die belasbaarheid van die vergoeding van die twee poste wat vergelyk word. So is die belastingtabel vir die 1985-belastingjaar slegs op salarisse en bonusse van toepassing, aangesien belasting op ander byvoordele eers vanaf die 1986-belastingjaar ingefaseer is. Tabel A1 in die aanhangsel toon die belastingtabel vir die 1985-belastingjaar en die belasting wat op totale belasbare inkomste vir die 2009-belastingjaar betaalbaar was, word in Tabel A2 aangetoon. Deur die nabelaste vergoeding van die twee poste in 1984 en 2008 te vergelyk, kan vasgestel word of die vergoeding van 'n assistentdirekteur in 'n groter mate met dié van 'n direkteurgeneraal tred gehou het.

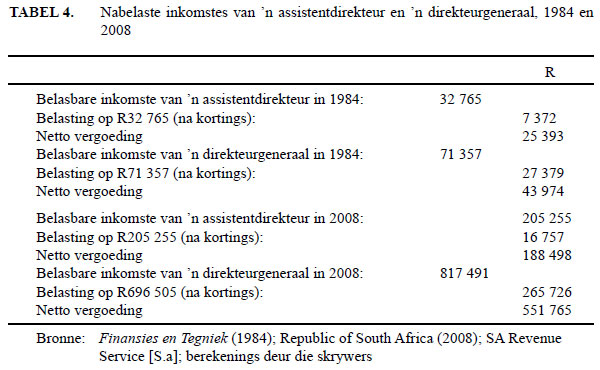

In die berekening van die direkte inkomstebelasting vir die 2009-belastingjaar is die toepaslike behuisingsvoordeel by belasbare inkomste ingesluit. Ten opsigte van bydraes tot die mediese fonds is 'n jaarlikse bedrag van R21 960 (die totaal van maandelikse toelatings van R570 vir elk van die eerste twee afhanklikes en R345 vir elkeen van die twee bykomende kinders) vir doeleindes van die berekening van die belasbare inkomste afgetrek. Motortoelaes is in die 2009-belastingjaar onderworpe aan 'n lopende betaalstelselaftrekking van 50 persent van die bedrag teen die toepaslike marginale koers. Tabel 4 toon die belasbare en nabelaste vergoeding van 'n assistentdirekteur en 'n direkteurgeneraal.

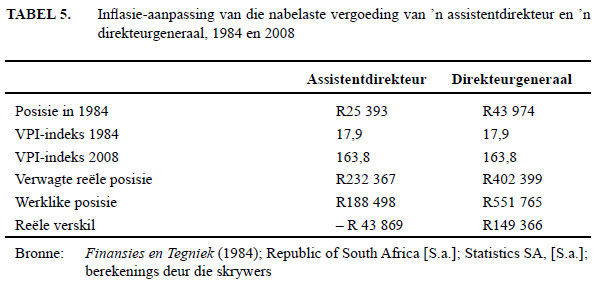

Tabel 5 toon 'n vergelyking van die histories aangesuiwerde en berekende nabelaste inkomste van die twee poste. In reële nabelaste terme het die vergoeding van 'n direkteurgeneraal inflasie geklop, maar op dieselfde basis het die vergoeding van 'n assistentdirekteur verswak. Die ontleding toon dat reële vergoeding gedurende tydperke van voortdurende inflasie (in hierdie geval 'n gemiddelde inflasiekoers van byna 10 persent per jaar vir 24 jaar) net beskerm kan word as gemiddelde jaarlikse vergoedingsaanpassings met inflasie tred hou. Die relatiewe verandering in die vergoeding van hierdie twee poste is ook van belang, met die nabelaste vergoeding van 'n assistentdirekteur wat vanaf sowat 57,8 persent van dié van 'n direkteurgeneraal tot sowat 34,2 persent afgeneem het.

Hierdie afname in vergoeding lei tot vrae oor die toekomstige relatiewe vergoedingsposisies van hierdie twee poste. Aangesien direkteursgeneraal ook lewenskoste-aanpassings gedurende tydperke van volgehoue inflasie sal ontvang, kan die relatiewe posisie van assistentdirekteure slegs by wyse van eenmalige strukturele vergoedingsaanpassings verander word, wat benewens lewenskosteaanpassings toegestaan moet word.

4. GESELEKTEERDE PRYSVERANDERINGS

In hierdie afdeling word slegs die vergoeding van 'n assistentdirekteur, wat stadiger as dié van 'n direkteurgeneraal toegeneem het, met geprojekteerde en werklike stygings in die pryse van 'n aantal goedere vergelyk. Dit is onnodig om die vergoeding van 'n direkteurgeneraal te vergelyk, want die vergoedingstoenames van daardie pos het inflasie geklop.

4.1 Verbruikersgoedere

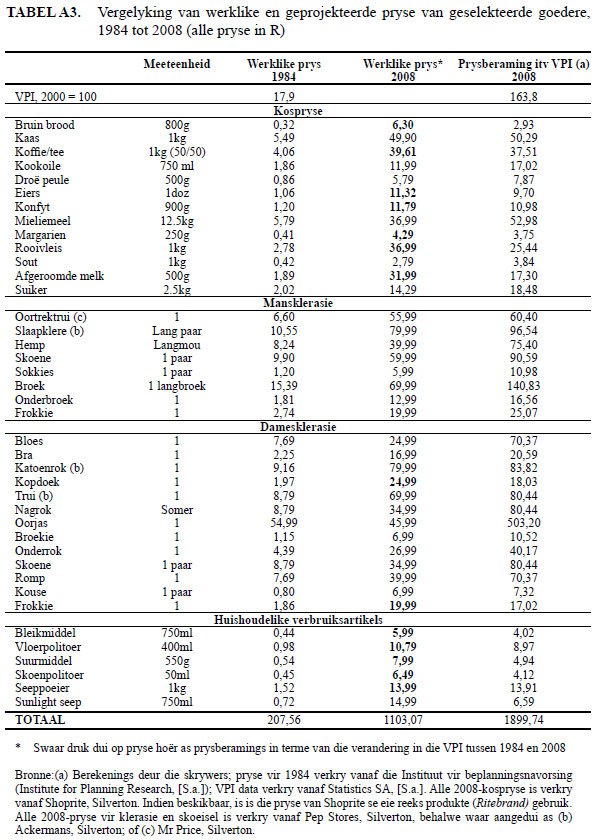

Vir die doeleindes van die vergelyking van 'n mandjie verbruiksgoedere is inligting oor pryse vir 1984 van die Instituut vir Beplanningsnavorsing gebruik. Die historiese pryse in 1984 is aangepas volgens veranderings in die VPI oor hierdie tydperk om geprojekteerde (verwagte) pryse vir 2008 te bereken. Hierdie "verwagte" 2008-pryse is met werklike pryse van hierdie items in 2008 vergelyk. Die bekostigbaarheid van die twee mandjies verbruikersgoedere as 'n persentasie van die jaarlikse salarisse van 'n assistentdirekteur in 1984 en 2008, onderskeidelik, is ook bereken. In hul prysopnames het die Instituut vir Beplanningsnavorsing die goedkoopste pryse van produkte vir vergelykingsdoeleindes gebruik. Dieselfde benadering is in hierdie artikel gevolg. Voorts is besluit om dieselfde winkels vir prysopnames te gebruik as wat deur Rossouw en Padayachee (2008) gebruik is, om sodoende 'n mate van vergelykbaarheid in die belang van toekomstige verdere navorsing van 'n soortgelyke aard te verseker.

Die ontleding in Tabel A3 in die aanhangsel toon dat die totale koste van die mandjie goedere teen 2008 R1 103,07 beloop het, terwyl dit teen 1984 R207,56 beloop het. Die totale koste het gevolglik gemiddeld teen sowat 7,21 persent per jaar toegeneem, terwyl die inflasiekoers oor hierdie tydperk gemiddeld sowat 9,66 persent per jaar was. Hierteenoor het die vergoeding van assistentdirekteure in nominale terme voor belasting en na belasting met 6,82 persent en 8,71 persent per jaar onderskeidelik toegeneem. Die totale koste van die mandjie goedere het afgeneem van sowat 0,82 persent van nabelaste jaarlikse vergoeding van 'n assistentdirekteur in 1975, tot 0,59 persent in 2008. Hoewel die reële vergoeding van dié pos afgeneem het, het dit tussen 1984 en 2008 in vergelyking met die geselekteerde mandjie goedere toegeneem.

Veranderings in relatiewe pryse kan deur langdurige volgehoue prysstygings verdoesel word, soos uit hierdie afdeling blyk. Relatiewe pryse (en veranderings daarin) speel 'n noodsaaklike rol in die doeltreffende aanwending van hulpbronne, en verwringings vind oor lang tydperke van prysstygings plaas. Sonder periodieke reële vergelykings kan 'n wanallokasie van hulpbronne weens hierdie verwringing plaasvind.

4.2 Voertuigpryse

Twee Suid-Afrikaanse motorvoertuie wat in 1984 beskikbaar was, was teen 2008 in betreklik onveranderde vorm beskikbaar, hoewel sekere modifikasies wel oor hierdie tydperk aangebring is.12 Hierdie voertuie is die (i) Nissan 1400 bakkie, wat aanvanklik as die Datsun 1200 bakkie beskikbaar gestel is; en (ii) VW Golf 1, waarvan die naam na VW Citigolf verander is. Die vervaardiging van albei hierdie voertuie is teen 2009 gestaak. Enige model in die modelreekse van hierdie twee voertuie kan vir die doeleindes van hierdie vergelyking gebruik word, maar in ooreenstemming met huishoudelike goedere in 'n vorige afdeling, is besluit om die goedkoopste model van elkeen van die voertuie vir vergelykingsdoeleindes in Tabel 6 te gebruik.

Die ontleding in Tabel 6 toon 'n verandering in die relatiewe pryse van hierdie twee voertuie. Terwyl die VW in 1984 die duurder voertuig was, was dit teen 2008 sowat 10 persent goedkoper as die Nissan. As 'n persentasie van die nabelaste jaarlikse vergoeding van 'n assistentdirekteur het die prys van die VW egter toegeneem vanaf 30,7 persent in 1984 tot 38,7 persent in 2008. Dit impliseer dat die VW teen 2008 minder bekostigbaar as in 1984 vir 'n assistentdirekteur was.

4.3 Bekostigbaarheid van huise

Die vergoedingsontleding in hierdie artikel lei tot vrae oor die bekostigbaarheid van behuising vir 'n gemiddelde huishouding. Vir ontledingsdoeleindes word weer slegs die vergoeding van 'n assistentdirekteur gebruik. Sekere aannames is vir die doeleindes van hierdie vergelyking nodig:

• die hele koopprys van die eiendom word geleen en oor 20 jaar terugbetaal;

• oordrag- en regskostes en kommissie word buite rekening gelaat;

• verbandrentekoerse was gelykstaande aan die gemiddelde prima-oortrekkingskoers in 1984 en 2008, onderskeidelik 21,25 persent en 15,1 persent; en

• verbandterugbetalings mag nie 27 persent van nabelaste inkomste oorskry nie (ABSA, [S.a.]).

Gegewe die aannames, kon 'n assistentdirekteur in 1984 'n huis met 'n koopprys van R31 786 bekostig, met 'n maandelikse terugbetaling van R571,34 op 'n 100-persent huisverband oor 'n typerk van 20 jaar. Aangepas met die inflasiekoers word die prys van 'n soortgelyke huis in 2008 op R290 869 beraam. Die indeks van werklike huisprysbewegings wat ABSA, 'n Suid-Afrikaanse handelsbank13 (ABSA, [S.a.]) bereken, weerspieël 'n ander prentjie as die beraamde prysbeweging. Met 'n indeks van 2000 = 100, was die huisprysindeks 28,6 in 1984 en 355,9 in 2008. Hierdie indeks impliseer dat die prys van 'n huis wat in 1984 vir R31 786 verkoop is, R395 546 teen 2008 beloop het. Op grond van die bekostigbaarheidsaanname van 27 persent teen 'n rentekoers van 15,1 persent, sou 'n assistentdirekteur nie dieselfde huis teen die heersende prys in 2008 kon bekostig nie, maar slegs 'n huis ten bedrae van 'n koopprys van sowat R358 000.

5. GEVOLGTREKKINGS

Hierdie artikel toets op grond van 'n Suid-Afrikaanse gevallestudie 'n hipotese dat vergoedingsaanpassings met stygings in lewenskoste tussen 1984 en 2008 tred gehou het. Ten spyte van sekere probleme wat die navorsing in die gesig gestaar het, was dit moontlik om vergoeding van twee poste, prysstygings en koopkrag van vergoeding oor 24 jaar te vergelyk. Die vergoedingsvergelyking toon gemengde resultate, met vergoeding wat in die een geval met inflasie tred gehou het en dus die hipotese bevestig, maar nie in die ander geval nie.

Die historiese pryse van 'n groot verskeidenheid goedere is vir die doeleindes van die vergelyking vir inflasie aangepas. Geen patroon van oor- of onderrapportering van pryse in vergelyking met die inflasiekoers was uit hierdie vergelyking te bespeur nie, soos blyk uit die feit dat die geprojekteerde pryse in sekere gevalle hoër as die werklike pryse, maar in ander gevalle weer laer as geprojekteerde pryse was. Hierdie ontleding bied geen gronde vir lae inflasiegeloofwaardigheid nie en toon dat vergoeding met die prysstygings van huishoudelike goedere tred gehou het. Dit is egter nie die geval wanneer vergoeding met stygings in motor- en huispryse vergelyk word nie.

Markte funksioneer optimaal wanneer produsente en verbruikers veranderings in relatiewe pryse oor tyd kan identifiseer. Hierdie ontleding dui op groot veranderings in relatiewe pryse oor die tydperk van 24 jaar, maar in dié mate dat die relatiewe prysveranderings met 'n algemene stygende neiging in pryse gepaard gegaan het, was die relatiewe prysveranderings nie altyd ooglopend nie. Dit kan tot 'n wanallokasie van hulpbronne in die ekonomie bydra, omdat veranderings in relatiewe skaarsheid wat deur relatiewe prysveranderings weerspieël word, deur hoë inflasie verdoesel word.

Die metodologie uit die ekonomiese wetenskap wat in hierdie artikel ontwikkel is, kan deur algemene bestuur, in die bestuur van menslike hulpbronne en in loononderhandelinge tussen bestuur en georganiseerde arbeid gebruik word om billike vergoedingsaanpassings te midde van tydperke van volgehoue inflasie te bereken. Die hipotese wat getoets is, toon dat deurlopende lewenskoste-aanpassings tydens tydperke van voortdurende inflasie nodig is om werknemers vir prysverhogings te kompenseer. Reële vergoeding daal gedurende tydperke van deurlopende inflasie as aanpassings vir stygende lewenskoste nie gemaak word nie. As vergoeding eers in reële terme gedaal het, is eenmalige strukturele aanpassings benewens normale aanpassings nodig om relatiewe vergoeding in reële terme aan te pas.

Hierdie navorsing kan in die toekoms uitgebrei word deur die pryse van huishoudelike dienste vir insluiting by die ontleding te identifiseer.

BIBLIOGRAFIE

ABSA. [S.a.]. www.ABSA.co.za [verskeie datums] [ Links ].

Bank of England. 2009a. Inflation report. February. [ Links ]

Bank of England. 2009b. Overview of the Inflation report, February 2009. February. [ Links ]

Boyd, H. W., Westfall, R. & Stasch, S. F. 1977. Marketing research: Text and cases. Illinois: Richard D. Irwin Inc:. [ Links ]

Car. 2007. '84 making headlines. February. [ Links ]

Car. 2008. New vehicle prices. July. [ Links ] Chetty, S. 2001. Gender under fire: Interrogating war in South Africa, 1939-1945. Unpublished MA dissertation. University of Natal, Durban. [ Links ]

Cox, W. M. & Alm, R. 1997. Time well spent: The declining real cost of living in America. Annual Report of the Federal Reserve Bank of Dallas. Dallas:Federal Reserve Bank. [ Links ]

Darling, A. 2008. Chancellor of the Exchequer's pre-budget report. 24 November. [ Links ]

Darling, A. 2009. Chancellor of the Exchequer's Budget statement. 22 April. [ Links ]

Elliott, R. H. & Vocino, T. 1995. Compensation administration and the human resource management function. In Rabin, J., Vocino, T., Hildreth, W. B. & Miller, G. J. 1995. Handbook of public personnel administration. Boca Raton & London: CRC Press. [ Links ]

Finansies en Tegniek. 1984. DG's kry meer as R 100 000 - maar dis staatsdiens se "voetvolk" wat die grootste probleme gee. November. [ Links ]

Flippo, E. B. 1981. Personnel management. 5th edition. McGraw-Hill Inc. [ Links ]

Henderson, R. I. 2003. Compensation in a knowledge-based world. 9th edition. New Jersey: Prentice-Hall. Institute for Planning Research. [S.a.]. The household subsistence level in the major urban centres of the Republic of South Africa. October 1974. University of Port Elizabeth. [ Links ]

Lawler, E. E. 2003. Treat people right: How organisations and individuals can propel each other into a virtuous spiral of success. San Francisco: Jossey-Bass. [ Links ]

Leap, T. L. & Crino, M. D. 1993. Personnel/human resource management. 2nd edition. New York: Macmillan Publishing Company. [ Links ]

Marber, P. 2003. Money changes everything - how global prosperity is reshaping our needs, values and lifestyle. New Jersey: FT Prentice Hall. [ Links ]

Nissan Suid-Afrika. [S.a.]. Persoonlike navraag op 18 September 2008. [ Links ]

Republic of South Africa. 2008. Remuneration structures in the public sector. Unpublished remuneration information. National Treasury, Pretoria. [ Links ]

Rossouw, J. J. 1983. Die faktore wat werknemersvergoeding beïnvloed. Ongepubliseerde MBA-skripsie, Universiteit van Pretoria. [ Links ]

Rossouw, J. 2008. Inflation in South Africa, 1921 to 2006. History, measurement and credibility. Unpublished PhD thesis. University of KwaZulu-Natal, Durban. [ Links ]

Rossouw, J. & Padayachee, V. 2008. South African price changes and inflation since 1974: A note on testing inflation accuracy. SA Journal of Economics and Management Sciences. Vol 11( 2), July. [ Links ]

Rousseau, D. M. & Ho, V. T. 2000. Psychological contract issues in compensation. In Rynes, S. L. & Gerhardt, B. 2000. Compensation in organisations. San Francisco: Jossey-Bass. [ Links ]

Rynes, S. L. & Bono, J. E. 2000. Psychological research on determinants of pay. In Rynes, S. L. & Gerhardt, B. 2000. Compensation in organisations. San Francisco: Jossey-Bass. [ Links ]

SA Revenue Service. [S.a.]. www.sars.gov.za [verskeie datums] [ Links ].

SA Reserwebank. [S.a.]. Kwartaalblad. Verskeie uitgawes. SA Reserwebank, Pretoria. [ Links ]

Samuelson, P. A. & Nordhaus, W. D. 2001. Economics. 17th edition. New York: McGraw-Hill. [ Links ]

Schreyer, P. 2005. Country priorities. Findings of an OECD questionnaire presented at the OECD Seminar on Inflation Measures: Too High-Too Low - Internationally Comparable? Paris. 21 and 22 June. http://www.oecd.org/dataoecd/39/41/35019828.pdf [various dates] [ Links ].

Sloman, J. 1994. Economics. 2nd edition. Herfordshire:Harvester Wheatsheaf. [ Links ]

Statistics SA. [S.a.]. Stats Online. http://www.statssa.gov.za/MoreIndicators/CPI/CPIHistory.pdf [various dates] [ Links ].

Statistics SA. 2003. Consumer price index - detailed weights: historical metropolitan and other urban areas. P0141.5. 30 May. [ Links ]

Tomkins, R. 2006. Let's bring back rationing. Financial Times. 1 and 2 July. [ Links ]

Wessels, A. 1996. South Africa and the war against Japan 1941-1945. Military History Journal. Vol 10(3), June. [ Links ]

Winkels besoek:

Ackermans, Silverton.

Mr Price, Silverton.

Pep Stores, Silverton.

Shoprite, Silverton.

VISHNU PADAYACHEE is Senior Professor en Hoof van die Skool vir Ontwikkelingstudies aan die Universiteit van KwaZulu-Natal (Howard Kollege). Hy het 'n PhD in ekonomie en ekonomiese geskiedenis aan die Universiteit van Natal verwerf. Hy is die skrywer of redakteur van ses boeke, het 26 hoofstukke in boeke bygedra en 56 van sy artikels is onder meer in Engels, Frans en Tsjeggies in geakkrediteerde plaaslike en internasionale vaktydskrifte soos World Development, The Journal of International Development, Metroeconomica, The International Review of Applied Economics, The Cambridge Journal of Economics, Revue Tiers Monde, Die Suid-Afrikaanse Tydskrif vir Ekonomie, en Comparative Studies in Society and History gepubliseer. Hierdie is sy eerste artikel wat in Afrikaans verskyn. Sy navorsing dek verskeie dissiplines, onder meer makro-ekono miese beleid vir ontwikkelende lande; finansies, bankwese en monetêre beleid; en rassepolitiek in sport. Die jongste boek waarvan hy die redakteur was, is The Development Decade? Economic and social change in South Africa, 1994-2004 (RGN Pers, 2006). Hy tree tans op as redakteur van 'n boek oor Afrika se politieke ekonomie, wat Rout ledge (VK) in 2010 sal publiseer. Hy dien op die redaksies van World Development, Transformation, The Journal of Contemporary African Studies, en Interventions: the Journal of Postcolonial Studies.Hy het vir drie termyne as nieuitvoerende direkteur van die SA Reserwebank gedien (1996-2007).

VISHNU PADAYACHEE is Senior Professor and Head of the School of Development Studies at the University of KwaZulu-Natal (Howard College). He has a PhD from the University of Natal in economics and economic history. He has authored or edited six books, written 26 chapters in books and published 56 articles in accredited academic local and international journals including World Development, The Journal of International Development, Metroeconomica, The International Review of Applied Economics, The Cambridge Journal of Economics, Revue Tiers Monde, The South African Journal of Economics, and Comparative Studies in Society and History in English, Czech and French. This is the first time that he publishes in Afrikaans. His research covers a variety of disciplines, including macroeconomic policy for developing countries; finance, banking and monetary policy; and the politics of race and sport. His latest (edited) book is The Development Decade? Economic and social change in South Africa, 1994-2004 (HSRC Press, 2006). He is currently editing a volume on the Political Economy of Africa for Routledge, UK, which will be published in 2010. He serves on the editorial boards of World Development, Transformation, The Journal of Contemporary African Studies, and Interventions: the Journal of Post-colonial Studies. He served three terms as a non-executive director of the SA Reserve Bank (1996-2007).

JANNIE ROSSOUW is 'n adjunkhoofbestuurder van die SA Reserwebank en doseer deeltyds ekonomie in die Departement Ekonomie aan die Universiteit van Pretoria. Hy het 'n magistergraad in die ekonomie en 'n MBA aan die Universiteit van Pretoria, en 'n PhD aan die Universiteit van KwaZulu-Natal verwerf. Sy vernaamste navorsingsvelde is geloofwaardige en akkurate inflasiesyfers en die bydrae van politieke stabiliteit en makro-ekonomiese konvergensie in die SAOGstreek tot die bekamping van armoede. Hy het etlike akademiese artikels in vakwetenskaplike tydskrifte gepubliseer en spreek gereeld plaaslike en internasionale konferensies oor sy navorsing toe.

JANNIE ROSSOUW is a Deputy General Manager of the SA Reserve Bank and lectures economics in a part-time capacity at the Economics Department of the University of Pretoria. He completed a masters degree in economics and an MBA at the University of Pretoria, and a PhD at the University of KwaZulu-Natal. He has published numerous academic papers in accredited journals in South Africa and abroad, and addressed local and international conferences on his research interests. His current research focuses on inflation credibility and accuracy and the contribution of political stability and macro-economic convergence in the SADC region to the eradication of poverty.

1 Die menings in hierdie artikel weerspieël nie noodwendig die menings van die SA Reserwebank of van enige van die universiteite nie. Die raamwerk en metodologie wat in hierdie artikel gebruik word, is gebaseer op 'n PhD-tesis waarvoor prof Padayachee as studieleier opgetree het (sien Rossouw, 2008 in hierdie verband). Navorsingshulp van mnr Malherbe Rossouw en me Emma Perridge in dataversameling en -verwerking word met dank erken. Die kommentaar van mnr Gilles van der Wall, 'n afgetrede Direkteurgeneraal, S/Adm (afgetree) Greyling van der Merwe en twee anonieme referente word ook met dank erken, maar enige foute of weglatings is die outeurs se uitsluitlike verant woordelikheid.

2 In hierdie artikel word vergoeding beskou as die somtotaal van die salaris van 'n pos en alle ander kwantifiseerbare direkte finansiële byvoordele wat die pos toeval. Vergoeding is dus gelykstaande aan die direkte geldelike koste vir 'n werkgewer om 'n werknemer in diens te neem.

3 Hierdie afdeling van die artikel steun op Rossouw en Padayachee, 2008.

4 Sien byvoorbeeld Flippo (1981:255); asook Nash & Carroll (1978); of Rousseau & Ho (2000),

5 Die implikasies van hierdie verskille word deur onlangse gebeure in die Verenigde Koninkryk weerspieël. Terwyl die verhoging in die maksimum marginale inkomstebelastingkoers vanaf 45 persent tot 50 persent (Darling 2009) 'n duidelike invloed het op lewenskoste, word dit glad nie in die inflasiekoers weerspieël nie. Hierteenoor is die koers van belasting op toegevoegde waarde (BTW) in die Verenigde Koninkryk vir die tydperk 1 Desember 2008 tot 1 Desember 2009 van 17,5 tot 15 persent verlaag (Darling 2008). Hoewel die verlaging in BTW ook lewenskoste (in hierdie geval afwaarts) beïnvloed, dra dit terselfdertyd by tot 'n laer inflasiekoers (Bank of England 2009b). In laasgenoemde geval word die direkte effek op die koers van verandering van die VPI op tussen 1,5 en 2,1 persent vir die betrokke tydperk van 12 maande beraam, omdat alle goedere en dienste wat in die berekening van die VPI ingesluit is, nie aan BTW onderhewig is nie (Bank of England 2009a: 31).

6 Sien Flippo (1981:296) vir 'n bespreking van die historiese ontwikkeling van hierdie vergoedingstelstels.

7 Poste het mettertyd meer indrukwekkende titels gekry, byvoorbeeld hoofuitvoerende beampte, eerder as besturende direkteur.

8 Sien byvoorbeeld Chetty (2001:20); Sloman (1994:292); Tomkins (2006:2); of Wessels (1996).

9 Rossouw (1983) gee 'n volledige oorsig van die metodologie wat vir hierdie vergelyking gebruik word.

10 Postitels in die Suid-Afrikaanse openbare sektor was nie aan dieselfde postitelinflasie as ander poste in die Suid-Afrikaanse ekonomie uitgelewer nie. Poste in die openbare sektor is in 1981 herbetitel, toe die titels van (permanente) sekretarisse (as voorbeeld) na direkteursgeneraal verander is.

11 Hierdie aanname impliseer bykomende aannames oor die gebruik van byvoordele soos die aankoopprys en aanwending van 'n voertuig.

12 Die koste en waarde van gehalteverbeterings oor die tydperk van 24 jaar kan nouliks na die tyd bereken word, en word vir doeleindes van die ontleding in hierdie artikel bloot as prysstygings weens inflasie beskou.

13 Die United Bouvereniging, wat in 1991 met ander banke saamgesmelt het om ABSA te vorm, het hierdie indeks voor die samesmelting bereken.

AANHANGSELS

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}